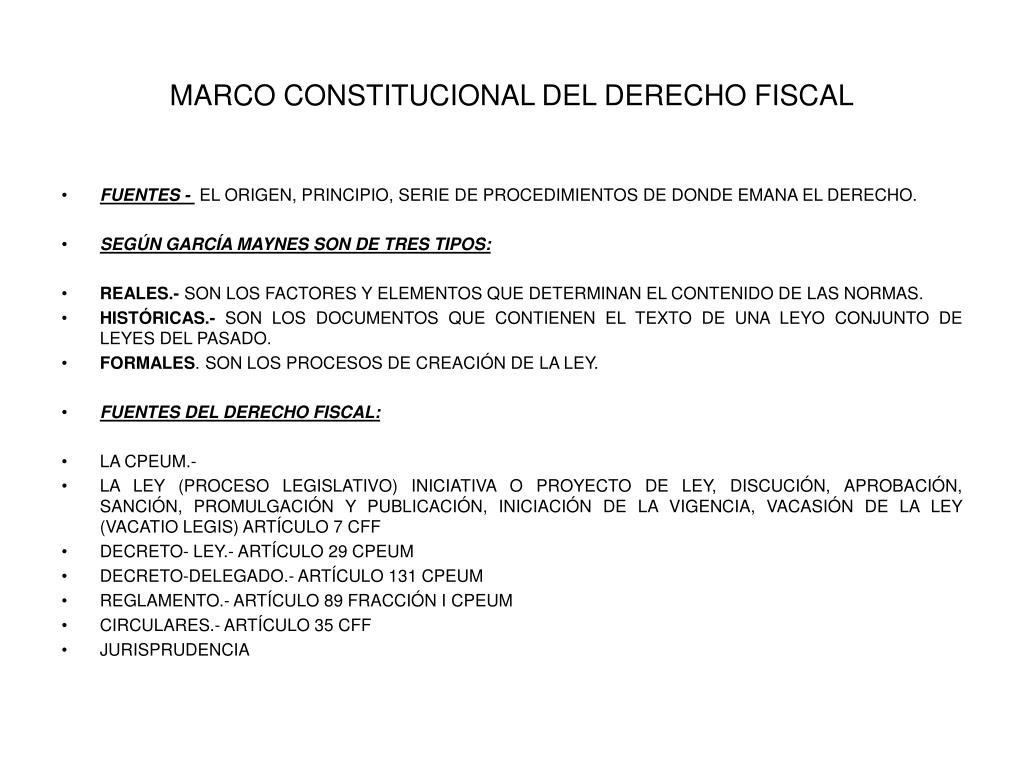

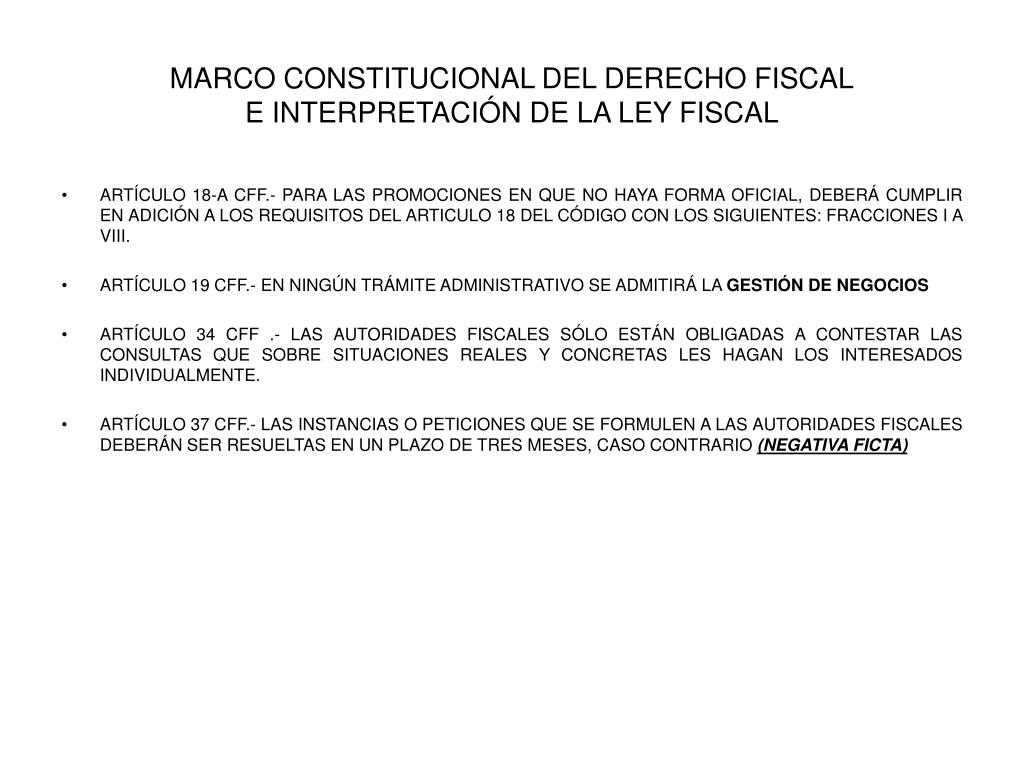

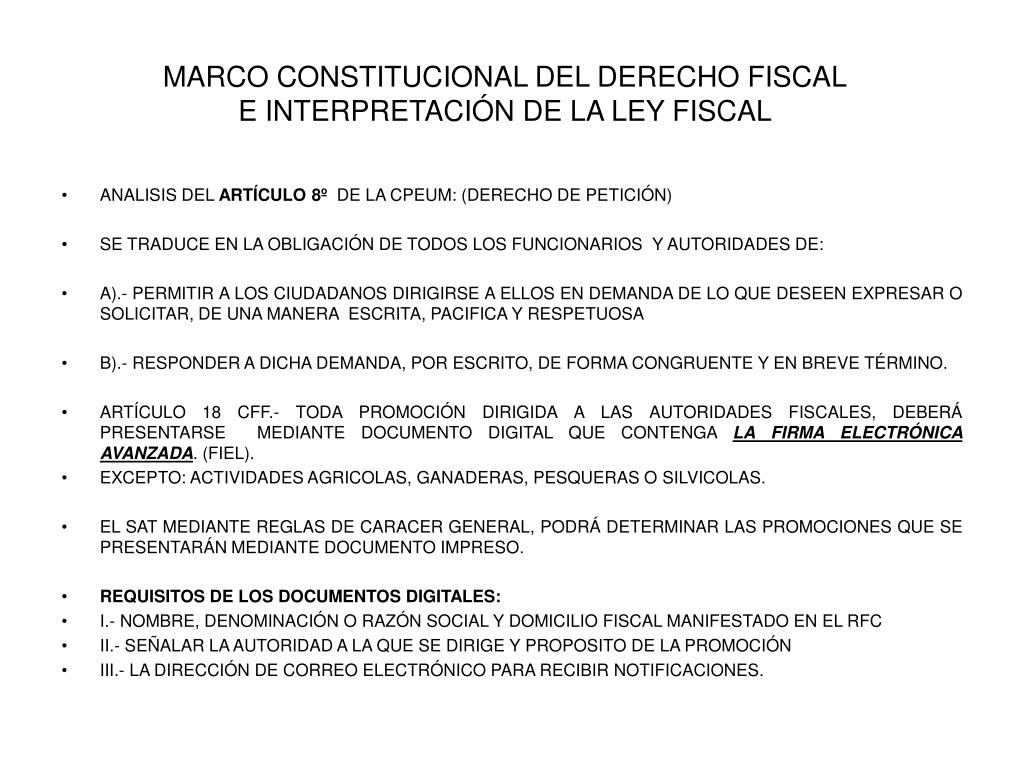

El Marco Constitucional del Derecho Fiscal Mexicano se refiere al conjunto de normas y principios establecidos en la Constitución Política de los Estados Unidos Mexicanos que regulan la materia tributaria.

Para comprenderlo mejor, sigamos estos pasos:

1. Poder Tributario del Estado: La Constitución otorga al Estado la facultad exclusiva de establecer, recaudar y administrar impuestos. Esto se encuentra implícito en el artículo 31, fracción IV, que establece la obligación de los mexicanos de contribuir al gasto público. Ejemplo: Solo el Congreso de la Unión puede crear un nuevo impuesto federal.

Must Read

2. Principios Constitucionales Tributarios: La Constitución impone límites al poder tributario a través de principios fundamentales. Entre ellos destacan: a) Legalidad: No puede haber impuesto sin ley previa que lo establezca. Ejemplo: Una reforma fiscal debe ser aprobada por el Congreso y publicada en el Diario Oficial de la Federación. b) Equidad: Todos deben contribuir al gasto público de manera proporcional a su capacidad económica. Ejemplo: Los impuestos progresivos, donde a mayor ingreso, mayor porcentaje se paga. c) Proporcionalidad: La carga tributaria debe ser proporcional a la capacidad económica del contribuyente. Ejemplo: Dos personas con ingresos diferentes deben pagar cantidades distintas de impuestos, reflejando su diferencia económica. d) Destino al Gasto Público: Los impuestos recaudados deben destinarse a cubrir las necesidades colectivas. Ejemplo: Financiar la educación, la salud, o la seguridad pública.

3. Distribución de Competencias: La Constitución define qué nivel de gobierno (federal, estatal, o municipal) tiene la facultad de establecer determinados impuestos. Ejemplo: El IVA es un impuesto federal, mientras que el impuesto predial es un impuesto municipal.

Importancia Práctica:

El conocimiento del Marco Constitucional del Derecho Fiscal es crucial para:

- Defender los derechos del contribuyente: Permite identificar si una ley fiscal vulnera algún principio constitucional, pudiendo impugnarla legalmente.

- Comprender la validez de las leyes fiscales: Asegura que las leyes impositivas cumplen con los requisitos constitucionales para su correcta aplicación.