La Estructura de la Ley de Ingresos de la Federación (LIF) se refiere a la clasificación y organización de los diferentes tipos de ingresos que el gobierno federal mexicano espera recaudar durante un año fiscal. Esencialmente, es un plan detallado de dónde el gobierno obtendrá el dinero para financiar sus gastos.

Para entenderla mejor, podemos analizarla paso a paso:

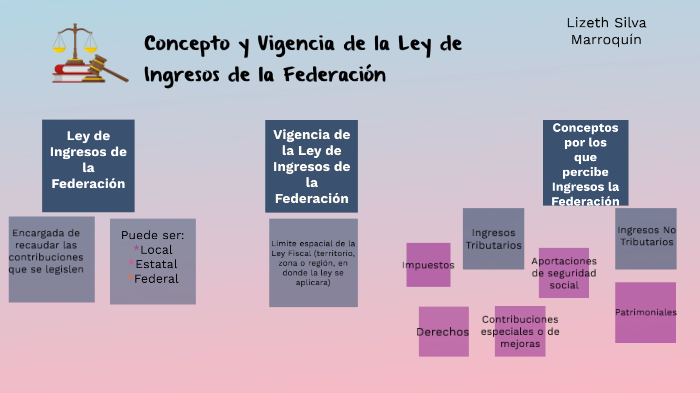

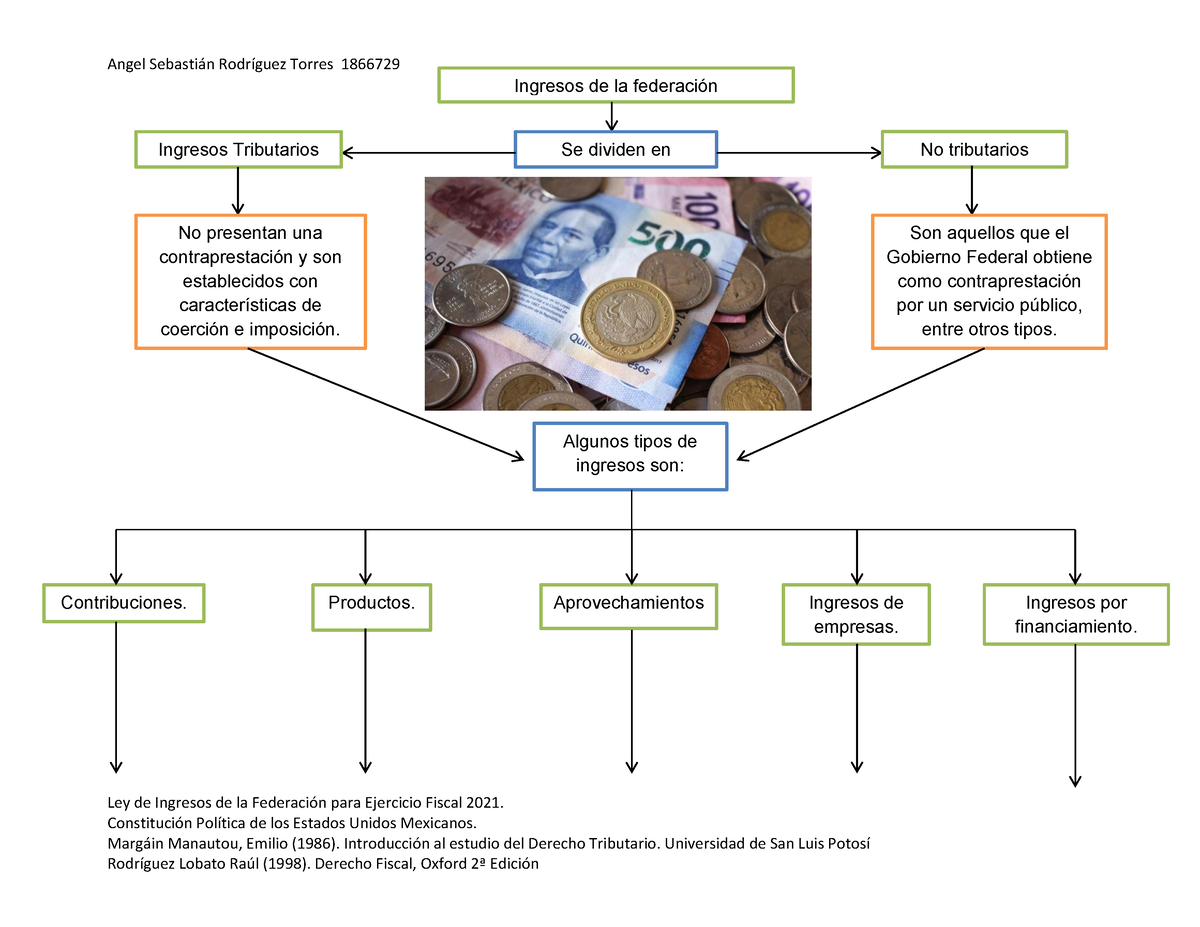

- Ingresos Tributarios: Estos son los ingresos provenientes de impuestos. Incluyen el Impuesto Sobre la Renta (ISR), el Impuesto al Valor Agregado (IVA), el Impuesto Especial sobre Producción y Servicios (IEPS), y otros impuestos. Por ejemplo, el ISR que pagamos los trabajadores y las empresas forma parte de esta categoría.

- Ingresos No Tributarios: Aquí se engloban los ingresos que no provienen de impuestos, como los derechos (pagos por servicios públicos), productos (venta de bienes del Estado) y aprovechamientos (multas, indemnizaciones). Un ejemplo común son los derechos que se pagan por obtener un pasaporte.

- Ingresos Derivados de Financiamiento: Este rubro incluye los ingresos provenientes de deuda pública, tanto interna como externa. Por ejemplo, la emisión de bonos gubernamentales es una forma de obtener ingresos por financiamiento.

- Ingresos de Organismos y Empresas: Los ingresos generados por entidades paraestatales, como Petróleos Mexicanos (PEMEX) y la Comisión Federal de Electricidad (CFE), también forman parte de la LIF. Las ganancias de la venta de petróleo por parte de PEMEX se incluyen aquí.

Conocer la Estructura de la LIF es crucial por varias razones. Una de ellas es la transparencia fiscal. Permite a los ciudadanos y organizaciones comprender de dónde provienen los recursos que el gobierno utiliza. Además, la LIF es fundamental para la planeación económica del país. El gobierno la utiliza para prever los ingresos y planificar el presupuesto federal, asignando recursos a diferentes sectores como salud, educación e infraestructura.