El concepto de tasa de interés es fundamental en el mundo de las finanzas. Es el costo que pagas por pedir dinero prestado o la ganancia que recibes por invertir dinero. Entender cómo convertir tasas de interés mensuales a anuales es crucial para tomar decisiones financieras informadas.

Vamos a desglosar este proceso para que sea fácil de entender. Empecemos con las definiciones clave. Así podremos construir una base sólida antes de realizar cualquier cálculo.

Definiciones Importantes

Primero, ¿qué es la tasa de interés mensual? Es el porcentaje de interés que se aplica cada mes sobre un préstamo o inversión. Por ejemplo, si una tarjeta de crédito tiene una tasa de interés mensual del 2%, significa que cada mes se te cobrará un 2% sobre el saldo pendiente. Es un valor clave para calcular los cargos mensuales.

Must Read

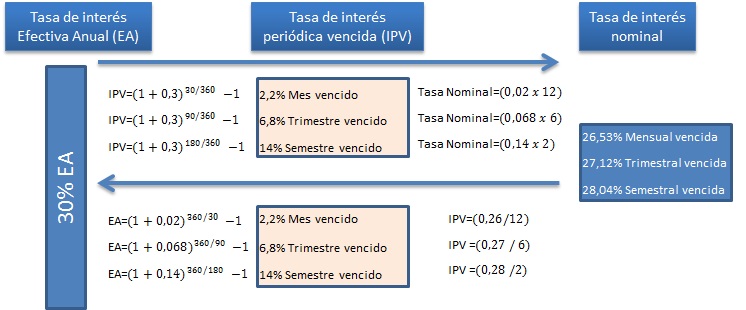

Luego, tenemos la tasa de interés anual, también conocida como Tasa Anual Equivalente (TAE). Esta representa el costo total del préstamo o el rendimiento total de una inversión en un año. Incluye los efectos de la capitalización, si los hay. La TAE es crucial para comparar diferentes opciones de financiamiento o inversión.

La capitalización se refiere al proceso de agregar el interés ganado al capital principal. Esto significa que en el siguiente período, ganarás interés no solo sobre el capital inicial, sino también sobre el interés acumulado. La frecuencia de la capitalización (mensual, trimestral, anual) afecta la TAE.

Conversión Simple: Multiplicación

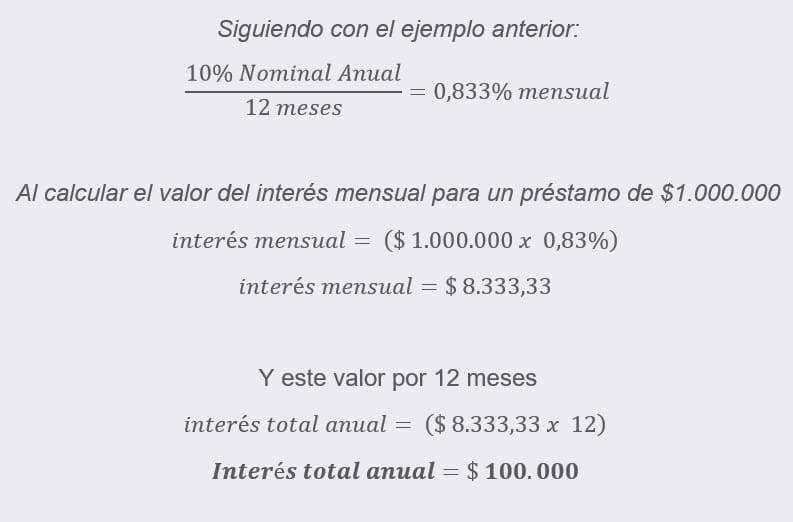

En el caso más sencillo, si el interés no se capitaliza mensualmente, la conversión es simple. Multiplicas la tasa de interés mensual por 12 (el número de meses en un año). Esto te dará una aproximación de la tasa de interés anual. Esto es útil para una estimación rápida.

Por ejemplo, si tienes una tasa de interés mensual del 1%, la tasa de interés anual sería aproximadamente 1% * 12 = 12%. Este cálculo rápido es útil para obtener una idea general del costo anual.

Conversión con Capitalización Mensual

La realidad es que la mayoría de los préstamos e inversiones capitalizan el interés mensualmente. Esto significa que el interés se agrega al capital principal cada mes. Por lo tanto, la conversión simple no es precisa.

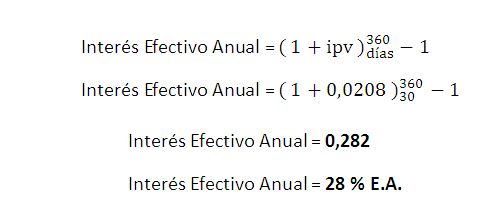

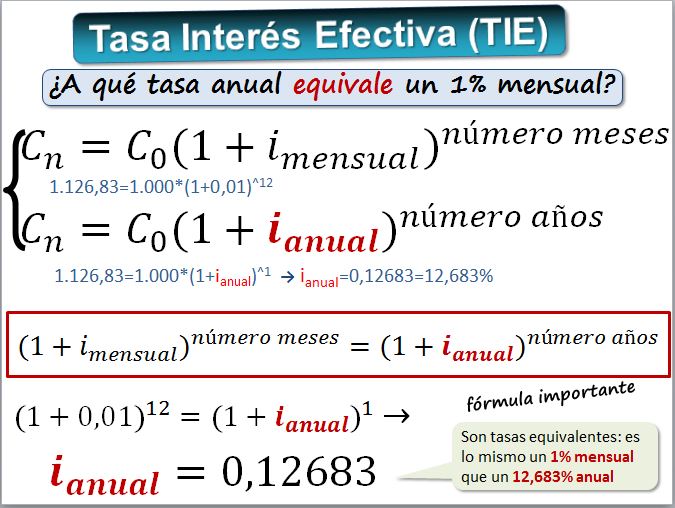

La fórmula para convertir una tasa de interés mensual a una tasa de interés anual con capitalización mensual es la siguiente: TAE = (1 + tasa de interés mensual)^12 - 1. Esta fórmula tiene en cuenta el efecto de la capitalización a lo largo del año.

Veamos un ejemplo: Si la tasa de interés mensual es del 1%, entonces: TAE = (1 + 0.01)^12 - 1 = 1.1268 - 1 = 0.1268, o 12.68%. Observa que la TAE (12.68%) es ligeramente superior al 12% obtenido mediante la simple multiplicación. Esto se debe al efecto de la capitalización.

Ejemplos Prácticos

Ejemplo 1: Tarjeta de Crédito. Tienes una tarjeta de crédito con una tasa de interés mensual del 1.5%. Usando la fórmula: TAE = (1 + 0.015)^12 - 1 = 1.1956 - 1 = 0.1956, o 19.56%. Esto significa que, si no pagas el saldo completo cada mes, terminarás pagando casi el 20% de interés al año.

Ejemplo 2: Préstamo Personal. Estás considerando un préstamo personal con una tasa de interés mensual del 0.8%. Aplicando la fórmula: TAE = (1 + 0.008)^12 - 1 = 1.1003 - 1 = 0.1003, o 10.03%. Esto te permite comparar este préstamo con otras opciones que puedan tener diferentes tasas de interés.

Ejemplo 3: Inversión. Tienes una cuenta de ahorros que ofrece una tasa de interés mensual del 0.2%. Calculando la TAE: TAE = (1 + 0.002)^12 - 1 = 1.0243 - 1 = 0.0243, o 2.43%. Aunque la tasa mensual parezca pequeña, la capitalización mensual aumenta el rendimiento anual.

Conclusión

Dominar la conversión de tasas de interés mensuales a anuales te empodera para tomar decisiones financieras más inteligentes. Recuerda que la capitalización influye significativamente en la tasa anual real. Usa la fórmula TAE = (1 + tasa de interés mensual)^12 - 1 para obtener una representación precisa del costo o rendimiento anual. Al comprender estos conceptos, estarás mejor preparado para manejar tus finanzas personales y profesionales.