El Estado de Flujo de Efectivo, también llamado Estado de Origen y Aplicación de Fondos, muestra cómo una empresa generó y usó efectivo durante un período específico. El Método Indirecto es una forma de prepararlo. Define el flujo de efectivo de las actividades operativas ajustando la utilidad neta (o pérdida neta). En otras palabras, empezamos con la ganancia reportada y la modificamos para reflejar el efectivo real generado.

¿Cómo Funciona el Método Indirecto?

El método indirecto se centra en reconciliar la utilidad neta con el flujo de efectivo real de las operaciones. Se ajusta la utilidad neta por partidas que no implican movimiento de efectivo, o que representan ingresos o gastos relacionados con actividades de inversión o financiamiento. Piénsalo como "deshacer" las cosas que no representaron entradas o salidas reales de dinero.

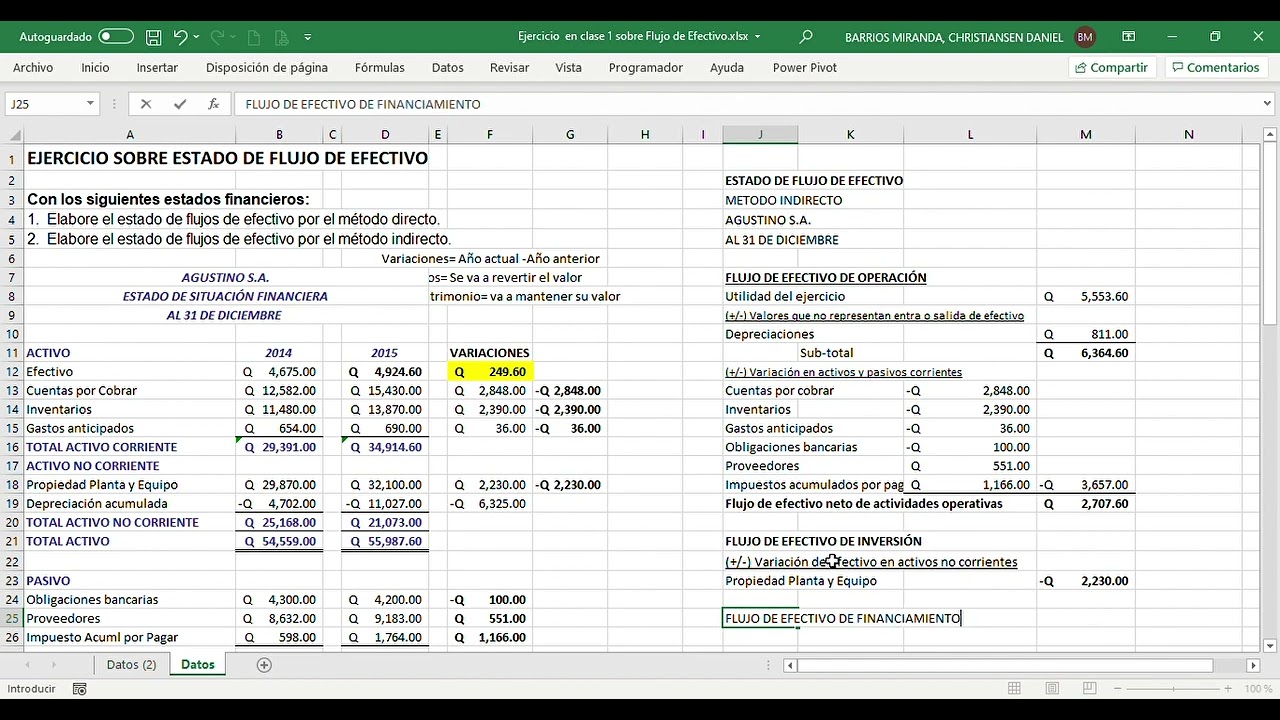

Paso 1: Comienza con la Utilidad Neta. Este es el número que encuentras en el estado de resultados (Estado de Resultados y Ganancias). Es la ganancia después de todos los gastos e impuestos.

Must Read

Paso 2: Ajusta por Partidas No Monetarias. Estas son partidas que afectaron la utilidad neta pero no involucraron flujo de efectivo. Las más comunes son:

- Depreciación y Amortización: Disminuyen la utilidad neta, pero no requieren una salida de efectivo. Por lo tanto, se suman a la utilidad neta. Imagina una panadería: su horno se deprecia (pierde valor) con el tiempo, pero la panadería no paga dinero en efectivo por esa depreciación este año.

- Ganancias o Pérdidas por la Venta de Activos: Si una empresa vende un equipo con ganancia, esa ganancia incrementó la utilidad neta, pero el efectivo de la venta ya está registrado en la sección de actividades de inversión. Se resta la ganancia. Si la venta genera una pérdida, se suma la pérdida a la utilidad neta.

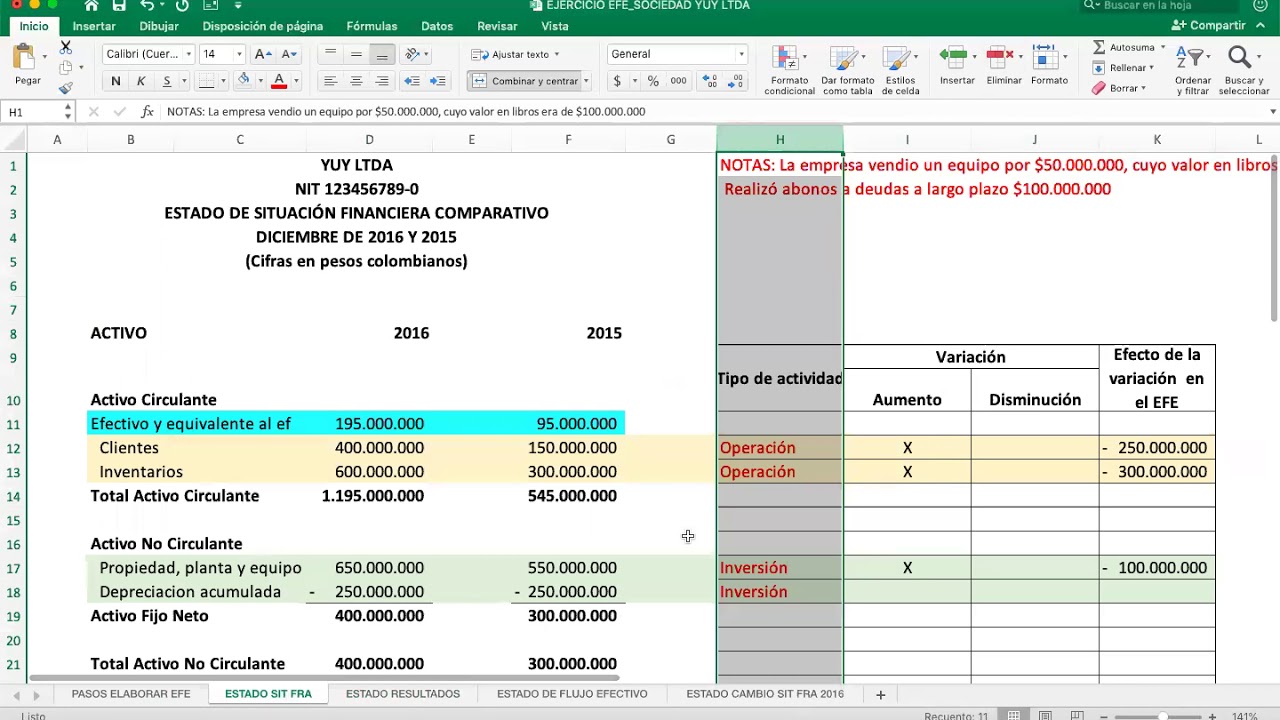

- Cambios en Activos y Pasivos Corrientes (Capital de Trabajo): Estos cambios afectan la utilidad neta y el efectivo.

- Aumento en Cuentas por Cobrar: Significa que la empresa vendió más a crédito, pero aún no ha recibido el dinero. Se resta del flujo de efectivo. Piensa en una tienda que vende una bicicleta a crédito. La venta aumenta la utilidad, pero el dinero aún no está en la cuenta bancaria.

- Disminución en Cuentas por Cobrar: La empresa cobró más dinero de sus clientes. Se suma al flujo de efectivo.

- Aumento en Inventario: La empresa compró más inventario, lo que significa que gastó efectivo. Se resta del flujo de efectivo. Una tienda compra más leche para vender. Esto disminuye su efectivo.

- Disminución en Inventario: La empresa vendió más inventario del que compró. Se suma al flujo de efectivo.

- Aumento en Cuentas por Pagar: La empresa compró más a crédito a sus proveedores, lo que significa que aún no pagó el efectivo. Se suma al flujo de efectivo.

- Disminución en Cuentas por Pagar: La empresa pagó más a sus proveedores. Se resta del flujo de efectivo.

Paso 3: Calcula el Flujo de Efectivo Neto de las Actividades Operativas. Después de ajustar la utilidad neta por todas estas partidas no monetarias y los cambios en los activos y pasivos corrientes, se obtiene el flujo de efectivo neto de las actividades operativas.

Ejemplo Simplificado

Supongamos que una empresa tiene una utilidad neta de $50,000. La depreciación fue de $10,000. Las cuentas por cobrar aumentaron en $5,000. El flujo de efectivo de las actividades operativas sería: $50,000 + $10,000 - $5,000 = $55,000.

El método indirecto es importante porque ofrece una visión clara de cómo las operaciones diarias de una empresa están impactando su saldo de efectivo. Permite a los analistas e inversores comprender la calidad de las ganancias, es decir, qué tan bien la utilidad neta se traduce en efectivo real.