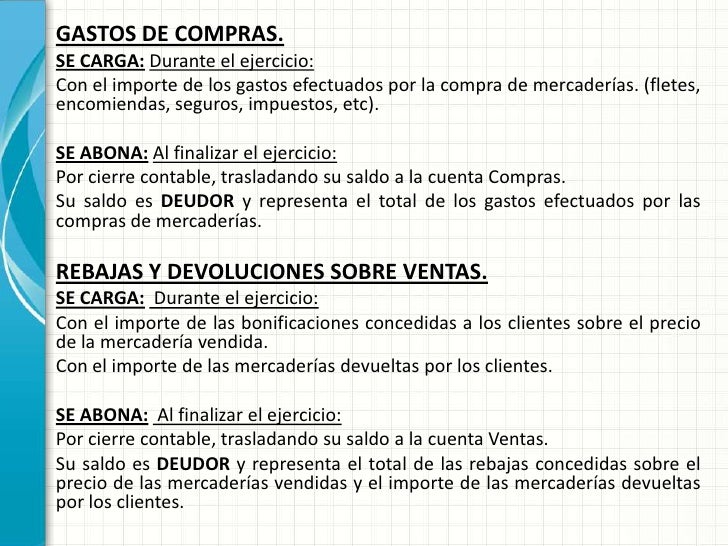

¡Hola! Vamos a explorar cómo registrar las operaciones con nuestros proveedores. Visualicemos esto con ejemplos sencillos y prácticos. Imagina que un proveedor es como la tienda de abarrotes de la esquina. Comprender cuándo se carga y cuándo se abona es clave para llevar bien las cuentas.

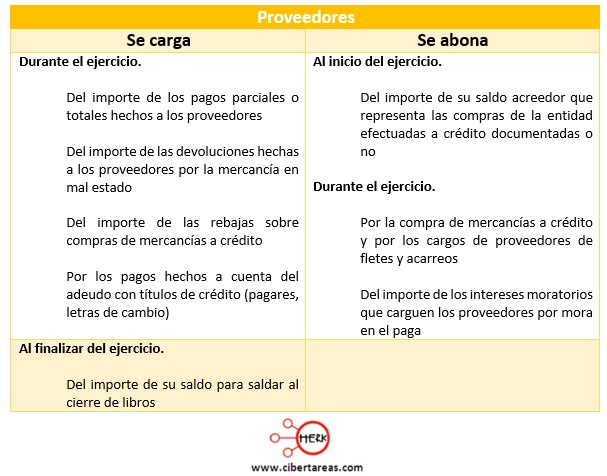

El Cargo: Aumenta lo que el Proveedor Nos Debe

Un cargo, en términos contables, es un apunte en el lado izquierdo de una cuenta. Piensa en el cargo como una acción que incrementa el saldo que el proveedor nos debe. Es como cuando tú prestas dinero a un amigo. Ese amigo ahora tiene una deuda contigo.

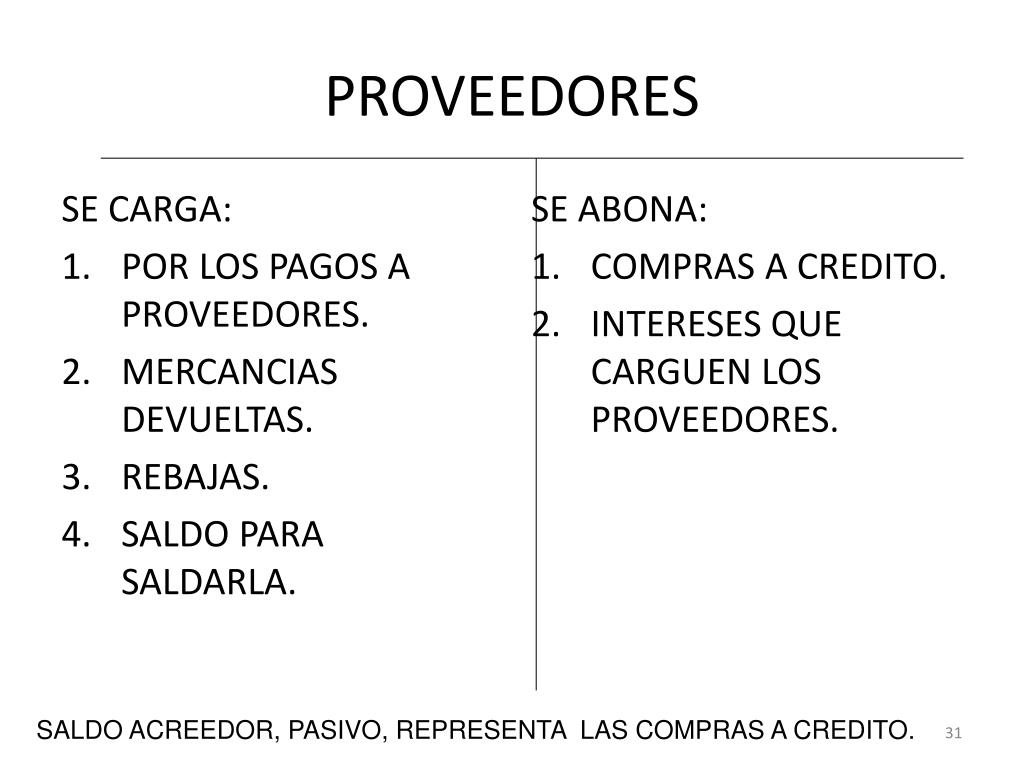

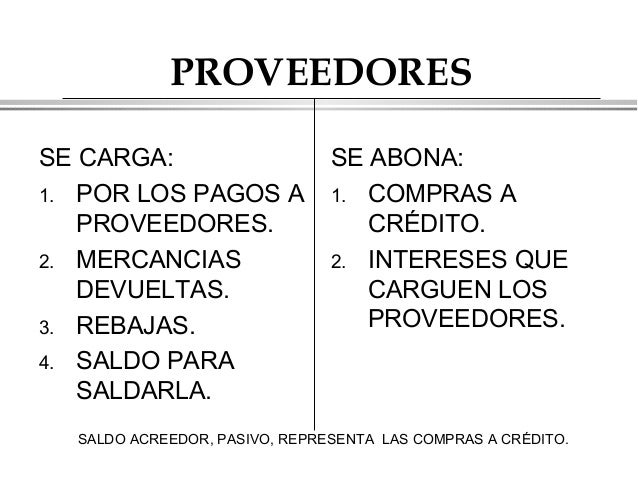

¿Cuándo cargamos a la cuenta del proveedor? Principalmente en tres situaciones. Primero, cuando devolvemos mercancía defectuosa. Imagina que compraste naranjas podridas al de la frutería. Al devolverlas, el frutero te debe dinero. Cargamos a su cuenta para registrar que ahora tiene esa obligación.

Must Read

Segundo, por los descuentos que nos conceden. Si el proveedor nos ofrece un descuento por comprar al por mayor, es como si nos devolviera parte del dinero. Ese descuento se registra como un cargo. Disminuye nuestra deuda con él.

Tercero, cuando pagamos de más. Si por error realizamos un pago superior al adeudado, el proveedor nos debe la diferencia. Ese exceso se registra como un cargo. Es como si le dieras de más al taxista y él te tuviera que devolver el cambio.

El Abono: Disminuye lo que el Proveedor Nos Debe

Un abono es un apunte en el lado derecho de una cuenta. Es lo opuesto al cargo. Piénsalo como una acción que reduce el saldo que le debemos al proveedor. Es como cuando tu amigo te paga el dinero que te debía. Su deuda disminuye.

¿Cuándo abonamos a la cuenta del proveedor? La situación más común es cuando pagamos la factura. Pagamos al proveedor por la mercancía que nos vendió. Al pagar, disminuimos nuestra deuda. Esa disminución se registra como un abono. Es como pagar la cuenta en el restaurante.

Otra situación es cuando recibimos mercancía adicional sin costo. Es raro, pero a veces pasa. El proveedor nos envía más producto del que pedimos, sin cobrarnos. Esto reduce indirectamente nuestra deuda. Se registra como un abono.

También, si el proveedor nos concede una bonificación por algún motivo, como una promoción especial. Esa bonificación disminuye nuestra deuda. Se registra como un abono. Es como recibir un cupón de descuento.

Resumen Visual: Cargos y Abonos

Imagina una balanza. El lado izquierdo (cargos) representa lo que el proveedor nos debe. El lado derecho (abonos) representa lo que nosotros le debemos al proveedor. Para mantener la balanza equilibrada, debemos registrar cada operación correctamente.

Piensa en una cuenta como una hoja de cálculo. Los cargos son entradas que aumentan el saldo a favor de nuestra empresa. Los abonos son entradas que disminuyen ese saldo. El saldo final refleja cuánto le debemos o cuánto nos debe el proveedor.

Recuerda, la clave está en entender la naturaleza de la transacción. ¿La transacción aumenta lo que el proveedor nos debe? Entonces es un cargo. ¿La transacción disminuye lo que nosotros le debemos al proveedor? Entonces es un abono. ¡Practica con ejemplos y lo dominarás rápidamente!