La Compra de Muebles para Oficina implica un asiento contable que registra la adquisición de estos activos para la empresa. Un asiento contable es simplemente un registro formal de una transacción financiera. En este caso, la transacción es la compra de sillas, escritorios, estanterías, o cualquier otro mobiliario destinado al uso en la oficina.

Para entender mejor, veamos los pasos principales involucrados en el asiento contable:

Identificando las Cuentas Afectadas

Primero, debemos identificar las cuentas contables que cambian con esta compra. Generalmente, dos cuentas principales se ven afectadas:

Must Read

- Activo Fijo (Muebles y Enseres): Esta cuenta aumenta porque la empresa ahora posee más muebles. Los Activos Fijos son bienes que la empresa usará por más de un año.

- Efectivo/Banco o Cuentas por Pagar: Esta cuenta disminuye (si se paga en efectivo o desde el banco) o aumenta (si la compra se realiza a crédito). Si se paga al instante, el dinero sale de la cuenta de Efectivo/Banco. Si se compra a crédito, se genera una obligación de pago registrada en la cuenta de Cuentas por Pagar.

El Asiento Contable Doble

La contabilidad se basa en el principio de partida doble: toda transacción afecta al menos dos cuentas. Una se registra en el Débito y la otra en el Crédito. La suma de los débitos siempre debe ser igual a la suma de los créditos.

En la compra de muebles, el asiento típico sería:

- Débito: Activo Fijo (Muebles y Enseres) – Por el valor de los muebles comprados. Esto aumenta el saldo de la cuenta de Activo Fijo.

- Crédito: Efectivo/Banco o Cuentas por Pagar – Por el mismo valor de los muebles. Esto disminuye el saldo de Efectivo/Banco (si se pagó) o aumenta el saldo de Cuentas por Pagar (si se compró a crédito).

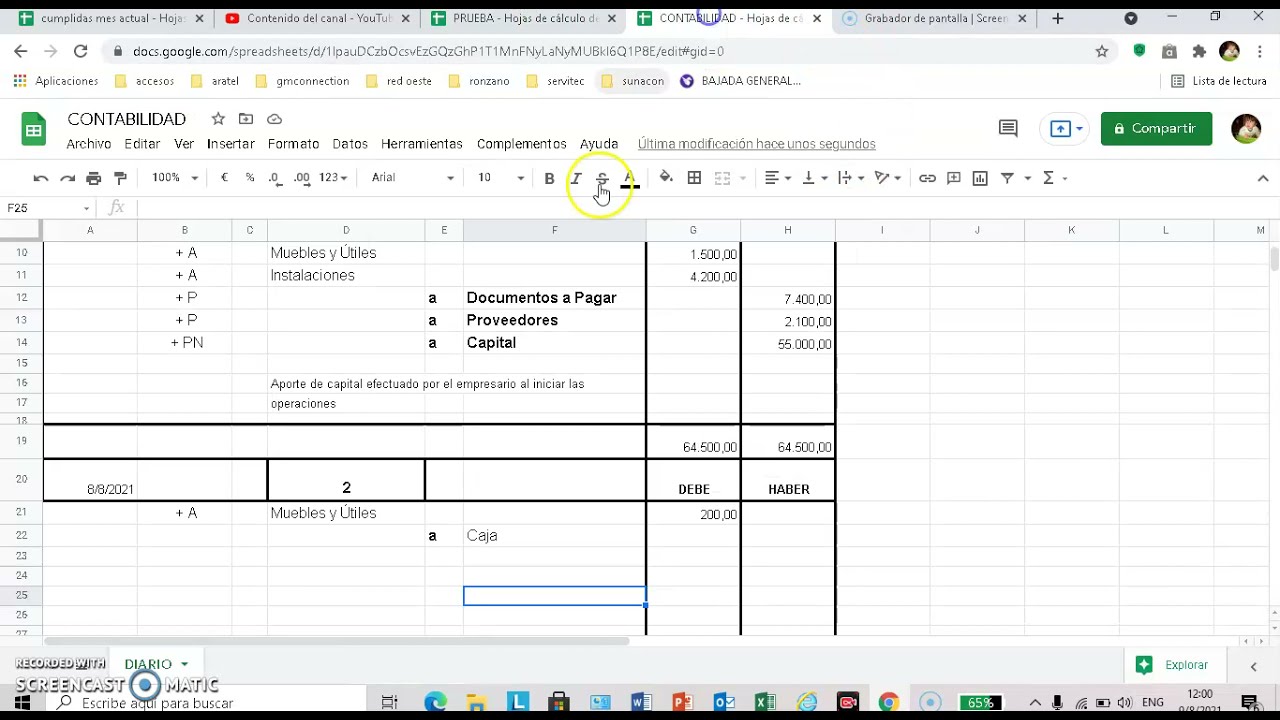

Ejemplo: Una empresa compra escritorios por $5,000 y los paga en efectivo.

- Débito: Activo Fijo (Muebles y Enseres) - $5,000

- Crédito: Efectivo/Banco - $5,000

Consideraciones Adicionales

Además del asiento principal, hay otros aspectos a considerar:

- Impuestos (IVA): Si la compra incluye IVA (Impuesto al Valor Agregado), este impuesto debe registrarse por separado. Se registrará un débito en la cuenta de "IVA acreditable" si se paga el IVA en la compra.

- Depreciación: Los muebles, como activos fijos, se deprecian con el tiempo. Cada año, se registra un gasto por depreciación, disminuyendo el valor del mueble en los libros contables.

- Factura: Siempre es crucial tener la factura de compra. Este documento es la evidencia que respalda el asiento contable.

En resumen, el asiento contable para la Compra de Muebles para Oficina implica registrar el aumento del activo (Muebles y Enseres) y la correspondiente disminución del efectivo/banco o el aumento de las cuentas por pagar. Un registro preciso y detallado garantiza una contabilidad clara y confiable.

![Asiento Contable de Compra de Útiles de Oficina 🥇 [ACTUALIZADO]](https://asientocontable.com/wp-content/uploads/2022/02/pexels-pixabay-159839-1024x681.jpg)