¡Hola, futuros contadores! Prepárense para dominar el Estado de Costos de Producción. No se preocupen, ¡estoy aquí para guiarlos!

¿Qué Necesitamos Saber Primero?

Antes de sumergirnos en el estado, entendamos algunos conceptos clave. Esto hará que todo sea mucho más sencillo. Piensen en esto como construir los cimientos de un edificio.

Primero, tenemos la Materia Prima Directa. Imaginen la madera para una mesa. Es el material principal que se transforma en el producto final. Luego, está la Mano de Obra Directa. Es el trabajo de las personas que transforman la materia prima. Piensen en los carpinteros que construyen la mesa.

Must Read

Por último, están los Costos Indirectos de Fabricación (CIF). Estos son todos los demás costos necesarios para la producción. Por ejemplo, el alquiler de la fábrica, la electricidad y la depreciación de la maquinaria. Son cruciales, aunque no directamente ligados al producto.

Las Secciones del Estado de Costos

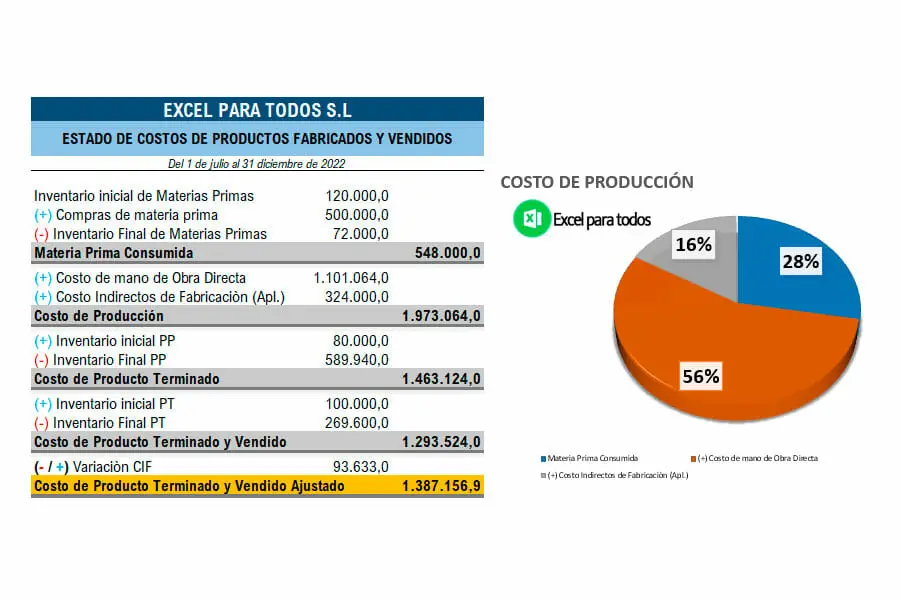

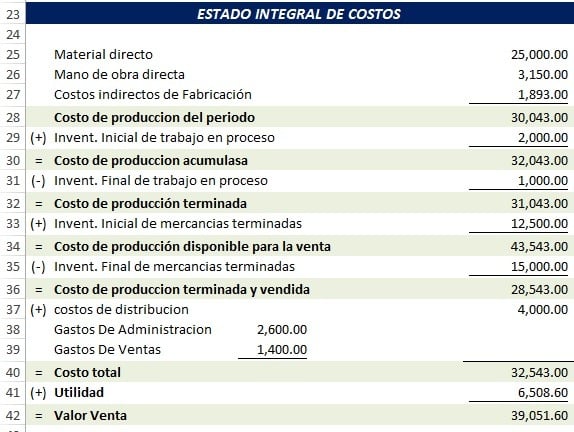

El Estado de Costos de Producción se divide en tres secciones principales. Cada sección representa un paso en el proceso de producción. Piensen en ellas como capítulos de un libro.

1. Materia Prima Utilizada: Aquí calculamos cuánta materia prima se usó realmente en la producción. Comenzamos con el inventario inicial de materia prima, sumamos las compras y restamos el inventario final. ¡Fórmula mágica: Inventario Inicial + Compras - Inventario Final!

2. Costo de Producción: Sumamos la materia prima utilizada, la mano de obra directa y los costos indirectos de fabricación. Esta sección nos da el costo total de producción durante el período. ¡Es el corazón del estado!

3. Costo de los Artículos Fabricados: Ajustamos el costo de producción con los inventarios inicial y final de productos en proceso. Sumamos el inventario inicial de productos en proceso y restamos el inventario final de productos en proceso. Esto nos da el costo de los productos que se terminaron durante el período. ¡Casi llegamos a la meta!

Un Ejemplo Práctico

Para entender mejor, veamos un ejemplo. Supongamos que una empresa tiene un inventario inicial de materia prima de $10,000. Compra $25,000 en materia prima durante el año. Y tiene un inventario final de materia prima de $8,000. La materia prima utilizada sería $10,000 + $25,000 - $8,000 = $27,000.

Luego, si la mano de obra directa es de $15,000 y los CIF son de $12,000, el costo de producción sería $27,000 + $15,000 + $12,000 = $54,000.

Finalmente, si el inventario inicial de productos en proceso es de $5,000 y el inventario final es de $7,000, el costo de los artículos fabricados sería $54,000 + $5,000 - $7,000 = $52,000. ¡Lo hemos logrado!

Consejos para el Examen

Lean cuidadosamente los enunciados del problema. Identifiquen los datos clave como inventarios iniciales y finales, compras, mano de obra directa y CIF. Asegúrense de usar las fórmulas correctas para cada sección. Revisen sus cálculos para evitar errores.

¡Practiquen, practiquen, practiquen! Resuelvan muchos ejercicios para familiarizarse con el formato y las fórmulas. No tengan miedo de pedir ayuda si tienen dudas.

Recuerden que la clave está en entender los conceptos básicos y aplicar las fórmulas correctamente. ¡Confíen en sus habilidades y verán cómo triunfan!

Resumen Final

El Estado de Costos de Producción nos muestra cómo se calcula el costo de los productos fabricados. Se divide en tres secciones principales: Materia Prima Utilizada, Costo de Producción y Costo de los Artículos Fabricados. Es fundamental entender los conceptos de Materia Prima Directa, Mano de Obra Directa y Costos Indirectos de Fabricación (CIF).

¡Ánimo y éxito en su examen! ¡Sé que pueden hacerlo!