Comprender la diferencia entre Control Interno y Auditoría Interna es crucial para la buena gestión de cualquier organización. Ambos conceptos están relacionados, pero cumplen funciones distintas.

¿Qué es el Control Interno?

El Control Interno es un sistema implementado por la dirección y el personal de una organización. Su objetivo es asegurar que la empresa alcance sus objetivos de manera eficiente. Piénsalo como las reglas y los chequeos que una empresa establece para sí misma.

Ejemplo: Una empresa tiene una regla que requiere que dos personas aprueben los pagos superiores a $1,000. Esto es un Control Interno para evitar fraudes.

Must Read

Componentes del Control Interno:

- Entorno de Control: La cultura ética de la organización.

- Evaluación de Riesgos: Identificar y analizar los riesgos que amenazan los objetivos.

- Actividades de Control: Las políticas y procedimientos que ayudan a mitigar los riesgos (como la aprobación de pagos).

- Información y Comunicación: Compartir información relevante para tomar decisiones correctas.

- Actividades de Monitoreo: Evaluar la efectividad del sistema de control interno a lo largo del tiempo.

¿Qué es la Auditoría Interna?

La Auditoría Interna es una actividad independiente y objetiva. Su función es evaluar y mejorar la eficacia del Control Interno, la gestión de riesgos y los procesos de gobierno de una organización.

Ejemplo: Un auditor interno revisa la regla de aprobación de pagos para verificar que realmente se está cumpliendo y que es efectiva para prevenir fraudes. Él verifica si el Control Interno está funcionando.

Funciones de la Auditoría Interna:

- Evaluación: Examina el diseño y la operación del sistema de control interno.

- Recomendación: Sugiere mejoras al sistema de control interno.

- Seguimiento: Verifica que se implementen las mejoras recomendadas.

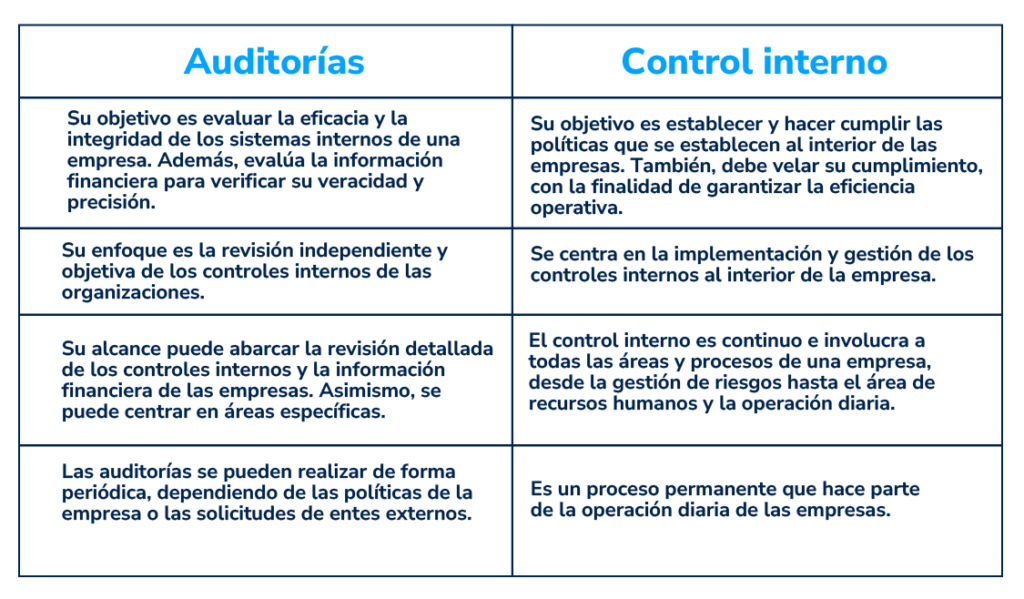

Cuadro Comparativo: Control Interno vs. Auditoría Interna

Para entender mejor las diferencias, veamos un cuadro comparativo:

| Característica | Control Interno | Auditoría Interna |

|---|---|---|

| Objetivo | Asegurar el cumplimiento de objetivos de la organización. | Evaluar y mejorar el sistema de control interno. |

| Responsabilidad | Todos los empleados de la organización. | El departamento de Auditoría Interna (generalmente). |

| Naturaleza | Es un proceso continuo e integrado en las operaciones. | Es una actividad periódica e independiente. |

| Enfoque | Prevenir errores y fraudes. | Detectar deficiencias y proponer mejoras. |

| Independencia | Forma parte de las operaciones de la empresa. | Debe ser independiente de las áreas operativas. |

En resumen, el Control Interno es el sistema que previene problemas, mientras que la Auditoría Interna revisa si ese sistema está funcionando bien y cómo mejorarlo. Ambos son esenciales para una gestión empresarial sólida.