Czy pamiętasz stres przed sprawdzianem z przedmiotu, który wydawał się bardziej labiryntem niż logiczną ścieżką? Pieniądz i bankowość to dla wielu uczniów właśnie taka dziedzina – pełna terminów, zasad i zależności, które trudno spamiętać. Ale nie martw się! Ten artykuł jest Twoim przewodnikiem po świecie pieniądza i bankowości, przygotowanym specjalnie po to, by ułatwić Ci przygotowania do sprawdzianu i pomóc zrozumieć te zagadnienia.

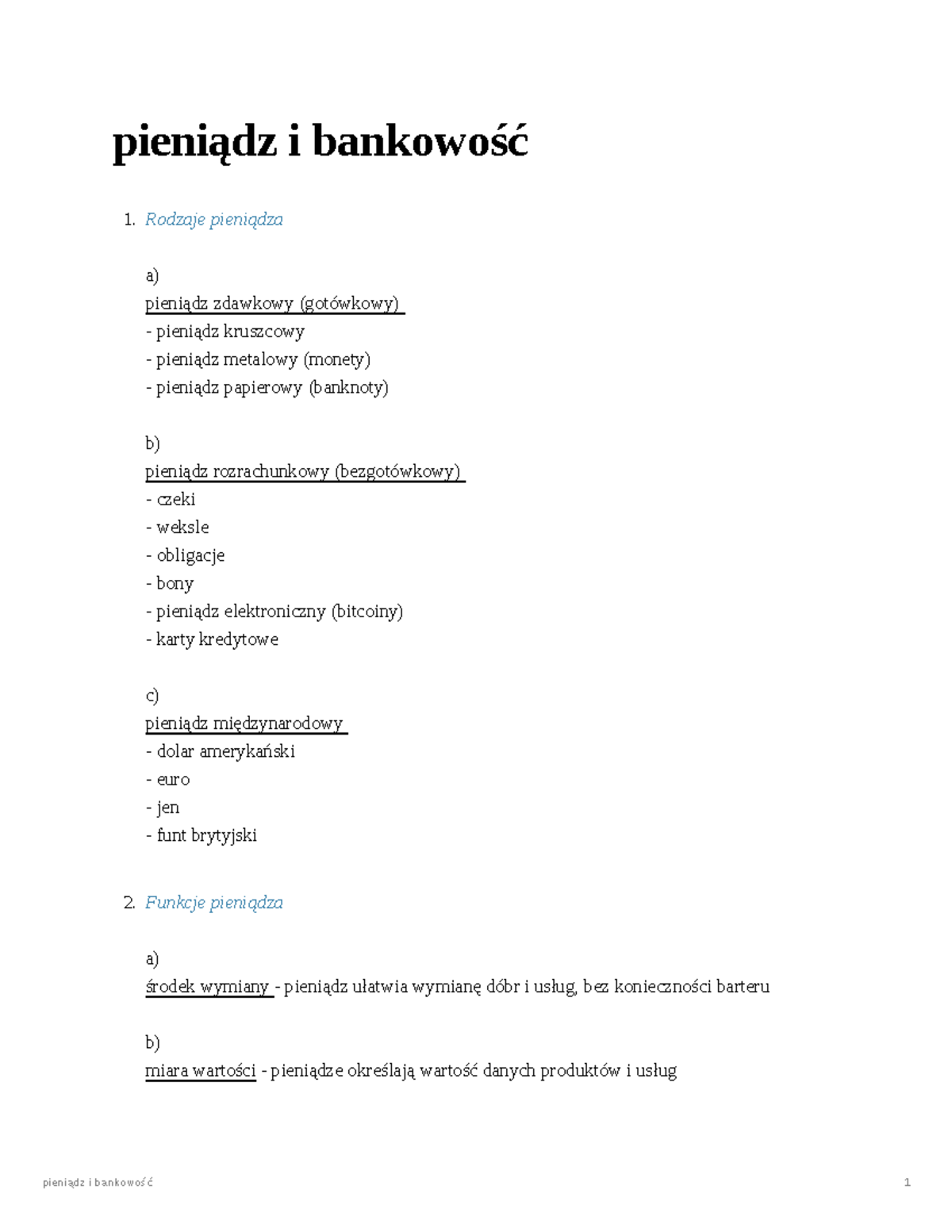

Rozdział 1: Pieniądz – więcej niż tylko banknoty

Zacznijmy od podstaw. Pieniądz to nie tylko papierki, które masz w portfelu. To narzędzie, które ułatwia wymianę dóbr i usług. Wyobraź sobie świat bez pieniądza – musiałbyś negocjować każdą transakcję, oferując coś w zamian. To byłoby bardzo nieefektywne!

Funkcje pieniądza

Pieniądz pełni kilka kluczowych funkcji:

Must Read

- Środek wymiany: Pozwala na łatwe kupowanie i sprzedawanie dóbr i usług.

- Miernik wartości: Służy do określania wartości różnych przedmiotów i usług. Możemy łatwo porównać wartość samochodu i roweru, wyrażając je w złotówkach.

- Środek przechowywania wartości: Pieniądz pozwala na odłożenie zarobionych środków na przyszłość. Oczywiście, inflacja może zmniejszać jego wartość, ale wciąż jest to lepsze niż przechowywanie towarów, które mogą się zepsuć.

- Środek płatniczy: Możemy używać pieniądza do spłacania długów i zobowiązań.

"Pieniądz jest jak szósty zmysł, bez którego nie można w pełni korzystać z pozostałych pięciu" – pisał Somersett Maugham. Ta metafora pokazuje, jak ważny jest pieniądz w naszym życiu.

Rodzaje pieniądza

Warto również znać różne rodzaje pieniądza:

- Pieniądz gotówkowy: Banknoty i monety.

- Pieniądz bezgotówkowy: Środki zgromadzone na kontach bankowych, karty płatnicze.

- Pieniądz fiducjarny: Pieniądz, którego wartość opiera się na zaufaniu do emitenta (np. banku centralnego). Większość współczesnych walut to pieniądze fiducjarne.

- Pieniądz towarowy: Pieniądz, którego wartość opiera się na wartości towaru, który reprezentuje (np. złoto, srebro).

Rozdział 2: System Bankowy – krwiobieg gospodarki

System bankowy to skomplikowana sieć instytucji finansowych, które odgrywają kluczową rolę w gospodarce. To dzięki bankom możemy bezpiecznie przechowywać pieniądze, zaciągać kredyty i dokonywać płatności.

Funkcje banków

Banki pełnią wiele istotnych funkcji, m.in.:

- Przyjmowanie depozytów: Banki umożliwiają przechowywanie pieniędzy na kontach.

- Udzielanie kredytów: Banki pożyczają pieniądze firmom i osobom prywatnym, wspierając inwestycje i konsumpcję.

- Rozliczenia płatnicze: Banki umożliwiają dokonywanie płatności za pomocą kart, przelewów i innych metod.

- Tworzenie pieniądza: Banki kreują pieniądz bezgotówkowy poprzez udzielanie kredytów (tzw. kreacja pieniądza przez banki komercyjne).

Zgodnie z raportem Narodowego Banku Polskiego (NBP), system bankowy w Polsce jest stabilny i odporny na wstrząsy, co jest kluczowe dla bezpieczeństwa finansowego kraju.

Rodzaje banków

W systemie bankowym wyróżniamy różne rodzaje banków:

- Bank centralny: W Polsce jest to Narodowy Bank Polski (NBP). Odpowiada za politykę pieniężną, emisję pieniądza i nadzór nad systemem bankowym.

- Banki komercyjne: Udzielają kredytów, przyjmują depozyty i oferują inne usługi finansowe klientom indywidualnym i firmom.

- Banki spółdzielcze: Banki, które działają na zasadach spółdzielczych, zrzeszają członków i oferują im usługi finansowe.

Rozdział 3: Polityka Pieniężna – narzędzie wpływu na gospodarkę

Polityka pieniężna to działania banku centralnego, mające na celu stabilizację cen i wspieranie wzrostu gospodarczego. NBP, poprzez swoje decyzje, wpływa na dostępność pieniądza w gospodarce i poziom stóp procentowych.

Cele polityki pieniężnej

Głównym celem polityki pieniężnej w Polsce jest utrzymanie inflacji na niskim i stabilnym poziomie. Cel inflacyjny NBP wynosi 2,5% +/- 1 punkt procentowy. Oznacza to, że NBP dąży do tego, aby inflacja utrzymywała się w przedziale od 1,5% do 3,5%.

Oprócz kontroli inflacji, polityka pieniężna może również wspierać wzrost gospodarczy i stabilność finansową.

Narzędzia polityki pieniężnej

NBP wykorzystuje różne narzędzia do realizacji celów polityki pieniężnej:

- Stopy procentowe: NBP ustala stopy procentowe, po których banki komercyjne mogą pożyczać pieniądze od NBP. Zmiany stóp procentowych wpływają na koszt kredytów i depozytów w gospodarce.

- Operacje otwartego rynku: NBP kupuje i sprzedaje papiery wartościowe na rynku, wpływając na ilość pieniądza w obiegu.

- Rezerwa obowiązkowa: NBP ustala minimalną kwotę, jaką banki komercyjne muszą przechowywać na rachunku w NBP. Zmiany rezerwy obowiązkowej wpływają na zdolność banków do udzielania kredytów.

Profesor Milton Friedman, laureat Nagrody Nobla w dziedzinie ekonomii, twierdził, że "inflacja jest zawsze i wszędzie zjawiskiem monetarnym". To podkreśla znaczenie polityki pieniężnej w kontrolowaniu inflacji.

Rozdział 4: Inflacja i Deflacja – co oznaczają i jak na nas wpływają?

Inflacja to wzrost ogólnego poziomu cen w gospodarce, a deflacja to spadek ogólnego poziomu cen. Oba zjawiska mają istotny wpływ na naszą siłę nabywczą, oszczędności i inwestycje.

Inflacja

Przyczyny inflacji mogą być różne, m.in.:

- Zbyt duża ilość pieniądza w obiegu: Jeśli w gospodarce jest za dużo pieniędzy w stosunku do ilości dóbr i usług, ceny rosną.

- Wzrost kosztów produkcji: Jeśli rosną koszty surowców, energii lub płac, firmy mogą podnosić ceny swoich produktów.

- Wzrost popytu: Jeśli popyt na dobra i usługi przewyższa podaż, ceny rosną.

Skutki inflacji:

- Spadek siły nabywczej pieniądza: Za te same pieniądze możemy kupić mniej dóbr i usług.

- Niepewność ekonomiczna: Trudniej planować przyszłość, gdy nie wiemy, jak szybko będą rosły ceny.

- Korzyści dla dłużników, straty dla wierzycieli: Wartość długu maleje w czasie inflacji.

Deflacja

Przyczyny deflacji:

- Spadek popytu: Jeśli popyt na dobra i usługi spada, firmy mogą obniżać ceny, aby zachęcić do zakupów.

- Wzrost produktywności: Jeśli firmy stają się bardziej produktywne, mogą obniżać koszty produkcji i ceny.

- Zbyt mała ilość pieniądza w obiegu: Jeśli w gospodarce jest za mało pieniędzy w stosunku do ilości dóbr i usług, ceny spadają.

Skutki deflacji:

- Wzrost siły nabywczej pieniądza: Za te same pieniądze możemy kupić więcej dóbr i usług.

- Spadek inwestycji: Firmy mogą odłożyć inwestycje w oczekiwaniu na dalszy spadek cen.

- Wzrost wartości długu: Wartość długu rośnie w czasie deflacji.

Chociaż na pierwszy rzut oka deflacja może wydawać się korzystna, w dłuższej perspektywie może prowadzić do problemów gospodarczych. Dlatego banki centralne starają się unikać zarówno inflacji, jak i deflacji.

Rozdział 5: Jak efektywnie przygotować się do sprawdzianu?

Teraz, gdy masz solidną wiedzę teoretyczną, czas na praktyczne porady, jak przygotować się do sprawdzianu.

- Powtórz materiał: Przejrzyj notatki z lekcji, podręcznik i materiały dodatkowe.

- Rozwiąż zadania: Ćwiczenia praktyczne pomogą Ci utrwalić wiedzę i zrozumieć, jak zastosować teorię w praktyce. Poszukaj zadań z poprzednich lat lub poproś nauczyciela o dodatkowe materiały.

- Stwórz mapy myśli: Wizualizacja wiedzy ułatwia zapamiętywanie i porządkowanie informacji.

- Wyjaśniaj zagadnienia innym: Nauczanie innych to świetny sposób na utrwalenie wiedzy i sprawdzenie, czy naprawdę rozumiesz dany temat.

- Skorzystaj z zasobów online: W Internecie znajdziesz wiele materiałów edukacyjnych, filmów instruktażowych i quizów, które mogą pomóc Ci w przygotowaniach.

- Ucz się systematycznie: Nie odkładaj nauki na ostatnią chwilę. Lepiej uczyć się regularnie, po trochu, niż próbować wkuć wszystko na jeden raz.

Pamiętaj, że kluczem do sukcesu jest zrozumienie, a nie tylko zapamiętywanie. Staraj się zrozumieć, dlaczego pewne zasady działają w określony sposób. Zadawaj pytania, szukaj odpowiedzi i nie bój się prosić o pomoc, jeśli czegoś nie rozumiesz. Powodzenia!