Kwestia składek ZUS i ich wpływu na podstawę opodatkowania jest jednym z bardziej skomplikowanych, ale i kluczowych zagadnień dla polskich przedsiębiorców. Zrozumienie zależności między tymi dwoma elementami ma bezpośredni wpływ na wysokość płaconych podatków i, co za tym idzie, na rentowność prowadzonej działalności gospodarczej. Często wiedza ta jest weryfikowana poprzez różnego rodzaju sprawdziany i testy, dlatego dogłębna znajomość tematu jest niezwykle istotna.

Zrozumienie Składek ZUS

ZUS, czyli Zakład Ubezpieczeń Społecznych, to instytucja odpowiedzialna za gromadzenie i dystrybucję środków na ubezpieczenia społeczne, emerytalne, rentowe, chorobowe i wypadkowe. Każdy przedsiębiorca, w zależności od formy prowadzonej działalności i wybranego sposobu opodatkowania, jest zobowiązany do regularnego opłacania składek ZUS.

Rodzaje Składek ZUS

Składki ZUS dzielą się na:

Must Read

- Składki społeczne: emerytalna, rentowa, chorobowa i wypadkowa. Są one obowiązkowe dla większości przedsiębiorców.

- Składka zdrowotna: finansuje dostęp do publicznej służby zdrowia. Również obowiązkowa, ale sposób jej obliczania i odliczania od podatku zależy od formy opodatkowania.

- Fundusz Pracy i Fundusz Solidarnościowy: płacone przez niektórych przedsiębiorców, w zależności od warunków.

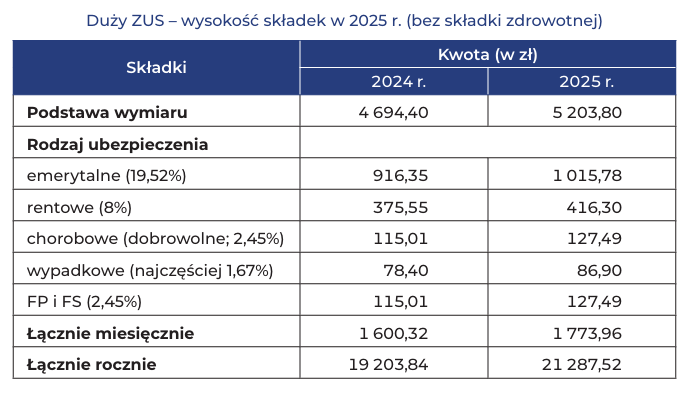

Wysokość składek społecznych jest uzależniona od zadeklarowanej podstawy wymiaru, która nie może być niższa niż minimalna określona przez przepisy. Składka zdrowotna jest obliczana od dochodu (lub przychodu, w zależności od formy opodatkowania).

Preferencyjne Składki ZUS

Dla nowych przedsiębiorców przewidziano preferencyjne składki ZUS przez pierwsze 6 miesięcy prowadzenia działalności (tzw. ulga na start) oraz kolejne 24 miesiące z obniżoną podstawą wymiaru składek. To rozwiązanie ma na celu ułatwienie startu w biznesie i zmniejszenie obciążeń finansowych na początku działalności.

Podstawa Opodatkowania – Kluczowy Element

Podstawa opodatkowania to wartość, od której naliczany jest podatek. Jej wyliczenie zależy od wybranej formy opodatkowania i może różnić się w zależności od indywidualnej sytuacji przedsiębiorcy.

Różne Formy Opodatkowania

W Polsce przedsiębiorcy mają do wyboru kilka form opodatkowania, w tym:

- Skala podatkowa (zasady ogólne): opodatkowanie według progów podatkowych 12% i 32%.

- Podatek liniowy: jednolita stawka podatku 19%.

- Ryczałt od przychodów ewidencjonowanych: opodatkowanie przychodów, bez możliwości odliczania kosztów. Stawki podatku są zróżnicowane w zależności od rodzaju działalności.

- Karta podatkowa: uproszczona forma opodatkowania, z góry określona kwota podatku. Dostępna dla wąskiej grupy przedsiębiorców.

Wybór formy opodatkowania ma kluczowe znaczenie dla sposobu obliczania podatku i możliwości odliczenia składek ZUS od dochodu/przychodu.

Wpływ Składek ZUS na Podstawę Opodatkowania

Kluczowe pytanie brzmi: czy i w jaki sposób składki ZUS wpływają na podstawę opodatkowania? Odpowiedź zależy od formy opodatkowania.

Zasady Ogólne (Skala Podatkowa) i Podatek Liniowy

W przypadku opodatkowania na zasadach ogólnych (skala podatkowa) oraz podatkiem liniowym, składki na ubezpieczenia społeczne (emerytalna, rentowa, chorobowa i wypadkowa) podlegają odliczeniu od dochodu. To oznacza, że zapłacone składki ZUS zmniejszają podstawę opodatkowania, co w konsekwencji prowadzi do obniżenia wysokości podatku dochodowego.

Przykład: Przedsiębiorca osiągnął dochód w wysokości 100 000 zł. Zapłacił w ciągu roku 15 000 zł składek ZUS na ubezpieczenia społeczne. Podstawa opodatkowania wyniesie 85 000 zł (100 000 zł - 15 000 zł). Od tej kwoty zostanie obliczony podatek dochodowy, w zależności od wybranej formy opodatkowania (skala podatkowa lub podatek liniowy).

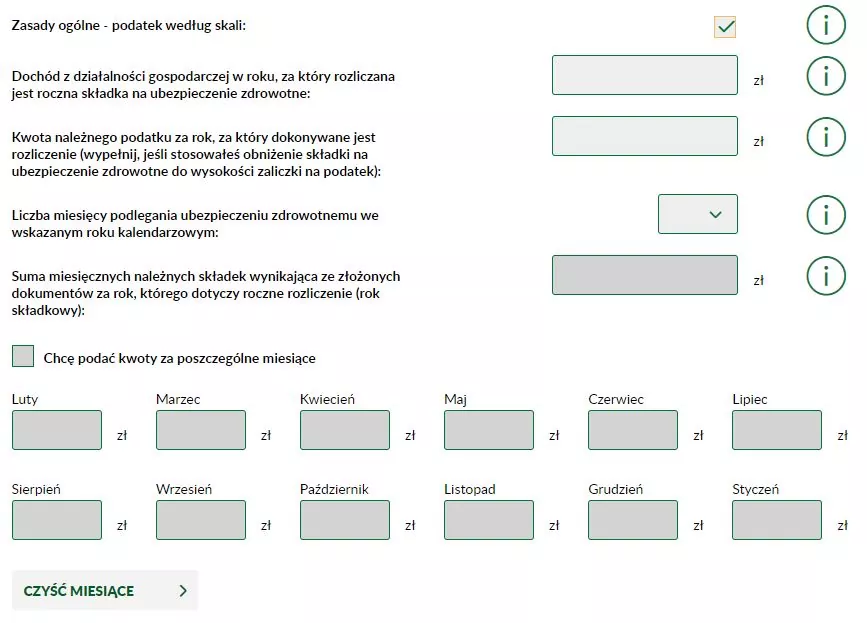

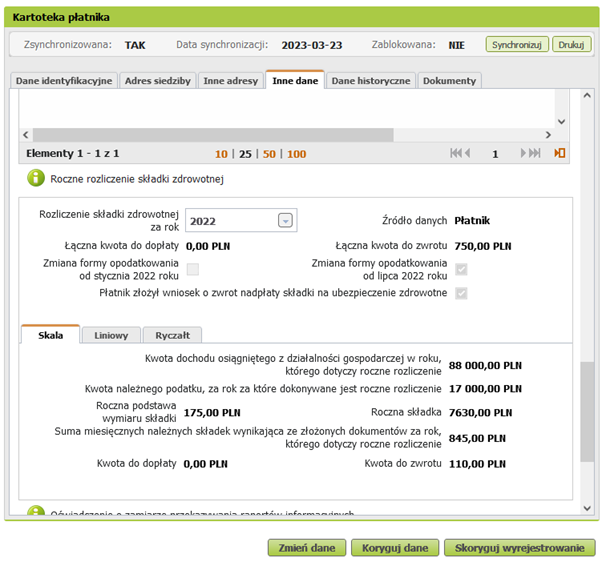

Składka zdrowotna w przypadku skali podatkowej i podatku liniowego nie podlega odliczeniu od dochodu. Istnieje jednak możliwość odliczenia zapłaconej składki zdrowotnej od podatku. W 2023 r. limit odliczenia składki zdrowotnej wynosił 1000 zł (dla podatku liniowego). W kolejnych latach limit ten się zmienił i podlega bieżącym regulacjom.

Ryczałt od Przychodów Ewidencjonowanych

W przypadku ryczałtu od przychodów ewidencjonowanych, sytuacja jest nieco inna. Składki na ubezpieczenia społeczne podlegają odliczeniu od przychodu (nie od dochodu, jak w przypadku skali podatkowej i podatku liniowego). Dodatkowo, od 2022 roku wprowadzono możliwość odliczenia części zapłaconej składki zdrowotnej od przychodu. Wysokość kwoty odliczenia jest limitowana i zależy od wysokości osiągniętego przychodu.

Przykład: Przedsiębiorca opodatkowany ryczałtem osiągnął przychód w wysokości 80 000 zł. Zapłacił w ciągu roku 12 000 zł składek ZUS na ubezpieczenia społeczne i 4000 zł składki zdrowotnej. Przychód po odliczeniu składek ZUS wyniesie 68 000 zł (80 000 zł - 12 000 zł). Następnie można odliczyć od przychodu część składki zdrowotnej, zgodnie z obowiązującymi limitami. Od pozostałej kwoty zostanie obliczony podatek ryczałtowy, zgodnie z odpowiednią stawką dla danego rodzaju działalności.

Karta Podatkowa

W przypadku karty podatkowej, składki na ubezpieczenia społeczne nie podlegają bezpośredniemu odliczeniu od podatku. Podatek jest ustalany ryczałtowo, bez względu na wysokość osiągniętego dochodu lub przychodu. Można jednak odliczyć zapłaconą składkę zdrowotną od podatku, podobnie jak w przypadku skali podatkowej i podatku liniowego.

Sprawdziany Wiedzy i Testy

Zrozumienie zależności między składkami ZUS a podstawą opodatkowania jest często weryfikowane poprzez sprawdziany i testy. Przykładowe pytania mogą dotyczyć:

- Sposobu obliczania podstawy opodatkowania dla różnych form opodatkowania.

- Możliwości odliczenia składek ZUS od dochodu/przychodu.

- Wpływu preferencyjnych składek ZUS na opodatkowanie.

- Zasady obliczania i odliczania składki zdrowotnej.

Przygotowując się do takiego sprawdzianu, warto:

- Przeanalizować przepisy prawne dotyczące składek ZUS i podatku dochodowego.

- Zapoznać się z interpretacjami podatkowymi i orzecznictwem sądów.

- Rozwiązać przykładowe zadania i testy.

- Skorzystać z pomocy doradcy podatkowego lub księgowego.

Real-World Examples and Data

Data from the Social Insurance Institution (ZUS) clearly shows the impact of various tax reliefs and the scale of deductions. For instance, in a 2023 study, ZUS indicated that over 200,000 new businesses used preferential rates, which significantly reduced their initial tax burdens. The research also showed that deductions for social security contributions under a linear tax significantly reduced total tax revenue.

Podsumowanie i Działania

Zrozumienie zależności między składkami ZUS a podstawą opodatkowania jest kluczowe dla prawidłowego rozliczenia podatkowego i optymalizacji obciążeń finansowych związanych z prowadzeniem działalności gospodarczej. Wybór odpowiedniej formy opodatkowania, uwzględnienie możliwości odliczenia składek ZUS i regularne monitorowanie zmian w przepisach prawnych to elementy, które pozwolą uniknąć błędów i zminimalizować ryzyko kontroli ze strony organów podatkowych.

Działania:

- Dokładnie przeanalizuj swoją sytuację finansową i wybierz optymalną formę opodatkowania.

- Skonsultuj się z doradcą podatkowym, aby upewnić się, że prawidłowo rozliczasz składki ZUS i podatek dochodowy.

- Regularnie aktualizuj swoją wiedzę na temat zmian w przepisach podatkowych.

- Wykorzystaj dostępne narzędzia i kalkulatory podatkowe, aby ułatwić sobie rozliczenia.

Pamiętaj, że świadome podejście do kwestii podatkowych to inwestycja w stabilność i rozwój Twojej firmy!