Zaczynając naukę rachunkowości finansowej, wielu studentów i praktyków napotyka na pewien naturalny opór, gdy dociera do zagadnień związanych z aktywami trwałymi. To obszerny i złożony temat, który często stanowi kluczowy element sprawdzianów i egzaminów. Czujemy to – to zupełnie normalne! Czasami wydaje się, że te wszystkie zasady, metody amortyzacji i wymagania sprawozdawcze przytłaczają. Ale pamiętajmy, że zrozumienie aktywów trwałych to fundament solidnej wiedzy o finansach każdej firmy. Ten artykuł, będący kontynuacją naszego cyklu o rachunkowości finansowej, jest stworzony po to, by rozwiać Wasze wątpliwości i pomóc Wam przygotować się do sprawdzianu z tej właśnie części materiału. Skupimy się na tym, co najważniejsze, byście poczuli się pewniej i lepiej przygotowani.

Aktywa Trwałe: Podstawy, Których Nie Można Pominąć

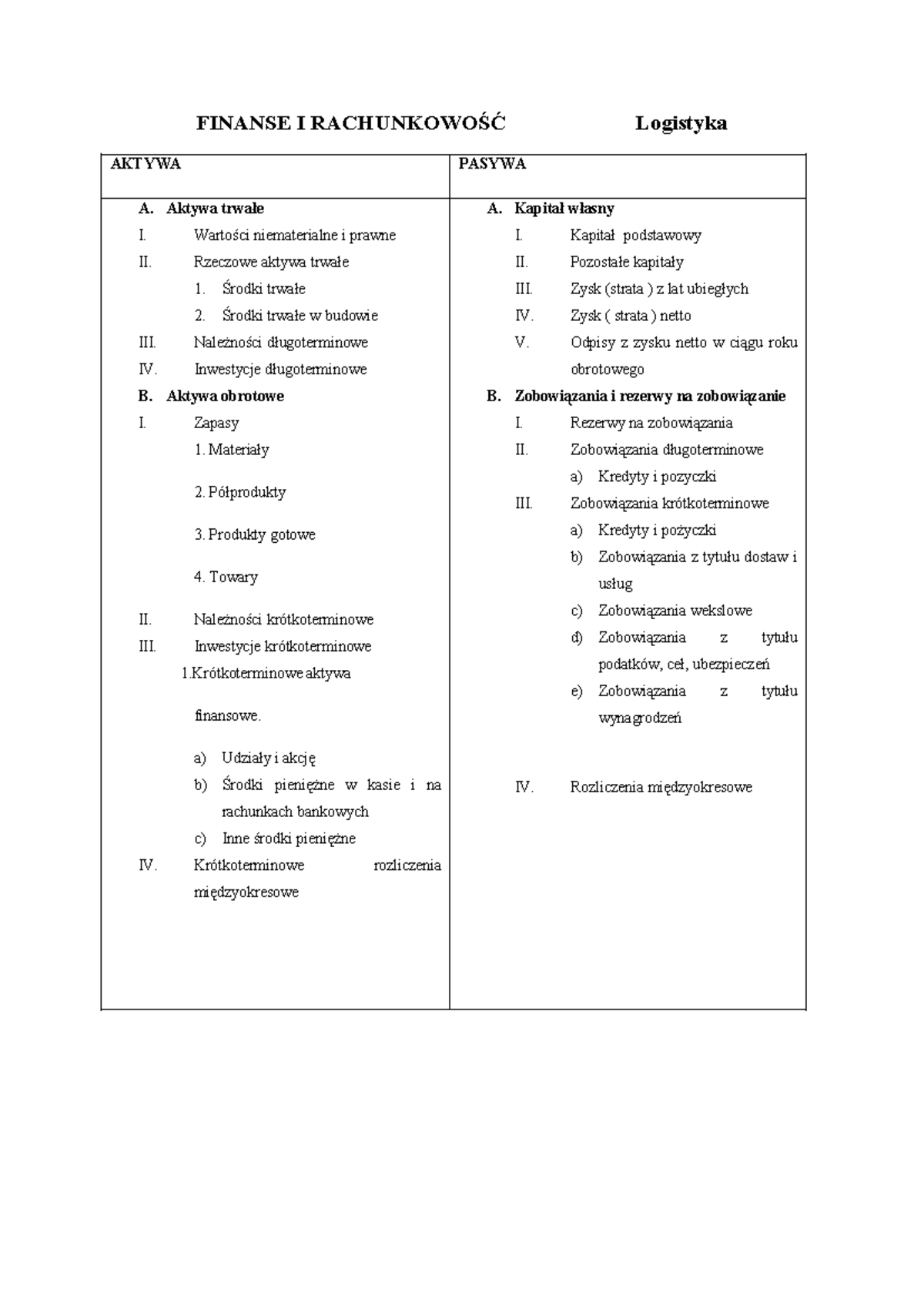

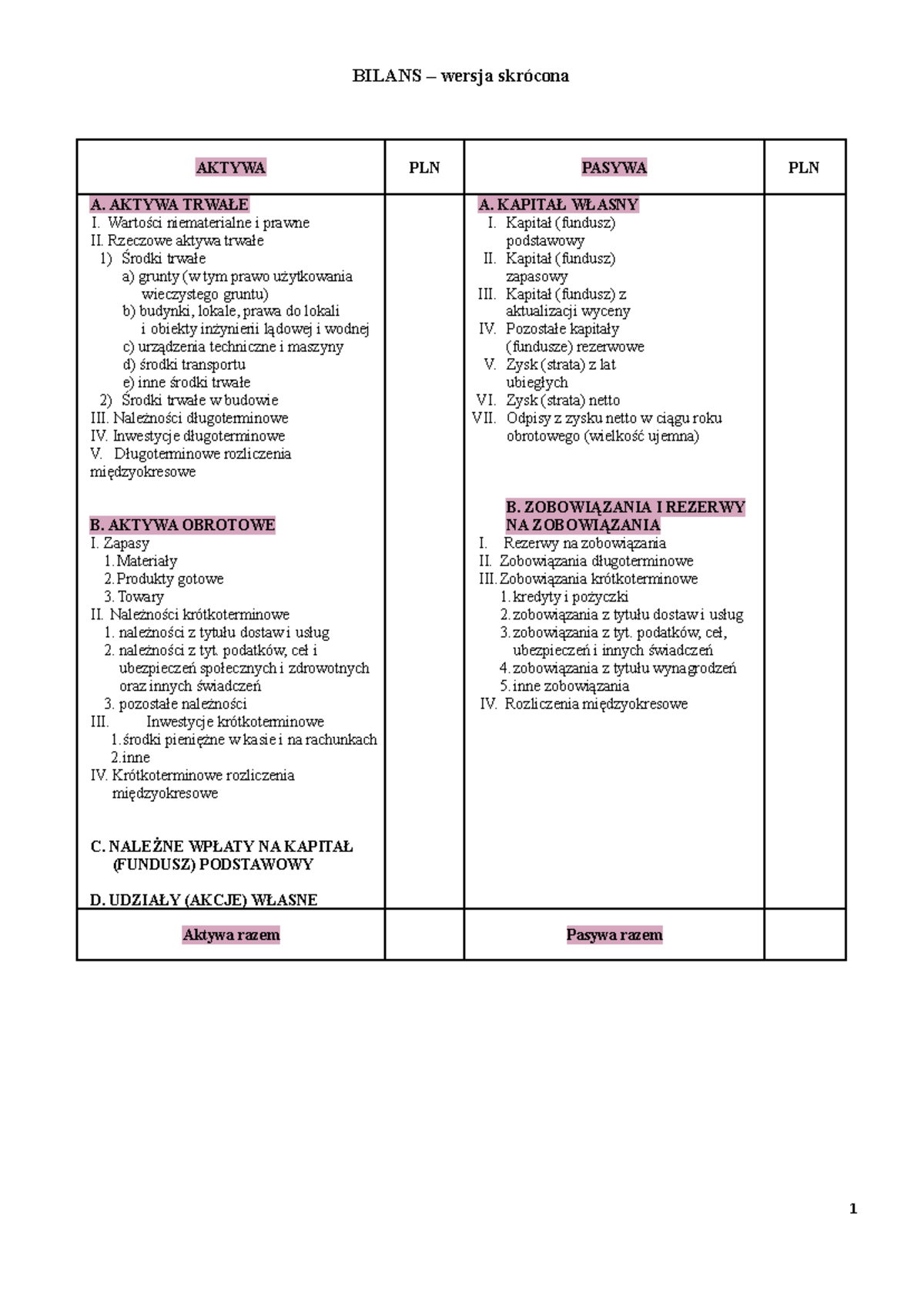

Na początek przypomnijmy sobie, czym w ogóle są aktywa trwałe. Zgodnie z Ustawą o Rachunkowości, są to rzeczy i prawa majątkowe o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do wykorzystania na potrzeby jednostki. Kluczowe jest tu pojęcie "przewidywanego okresu ekonomicznej użyteczności". Oznacza to, że aktywa te nie są przeznaczone do sprzedaży w krótkim terminie, ale służą firmie w jej podstawowej działalności przez dłuższy czas. Działają jak kręgosłup organizacji, zapewniając jej zdolność do generowania przychodów.

Kategorie Aktywów Trwałych

Aktywa trwałe można podzielić na kilka głównych grup, co ułatwia ich klasyfikację i zarządzanie nimi:

Must Read

- Rzeczowe aktywa trwałe: To najbardziej oczywista kategoria, obejmująca nieruchomości (budynki, grunty), środki transportu, maszyny i urządzenia, narzędzia, wyposażenie, inwentarz żywy (jeśli spełnia kryteria aktywów trwałych). To wszystko, co możemy zobaczyć i dotknąć.

- Należności długoterminowe: Choć nie są to aktywa fizyczne, mają one znaczenie dla długoterminowej kondycji finansowej firmy. Obejmują pożyczki udzielone innym podmiotom na okres dłuższy niż rok, udziały w innych jednostkach, papiery wartościowe, które nie są klasyfikowane jako aktywa obrotowe.

- Wartości niematerialne i prawne: Ta grupa dotyczy aktywów, które nie mają fizycznej postaci, ale generują korzyści ekonomiczne. Przykłady to: patenty, licencje, koncesje, autorskie prawa majątkowe, oprogramowanie, znaki towarowe, a także koszty zakończonych prac rozwojowych. Ważne jest, że muszą one przynosić przyszłe korzyści ekonomiczne.

- Zaliczki na środki trwałe w drodze: To inwestycje w zakup środków trwałych, które jeszcze nie zostały zakończone lub nie zostały formalnie przyjęte do użytkowania.

Nabycie i Wycena Aktywów Trwałych: Pierwsze Kroki

Proces rozpoczęcia posiadania aktywów trwałych jest równie ważny co ich późniejsze użytkowanie. Wycena początkowa jest kluczowa, ponieważ to właśnie od niej zależeć będą przyszłe odpisy amortyzacyjne i wartość bilansowa aktywa.

Metody Nabycia

Aktywa trwałe można nabywać na różne sposoby:

- Zakup: Najczęstsza metoda, gdzie firma płaci za aktywo.

- Wytworzenie we własnym zakresie: Gdy firma sama produkuje maszyny, buduje budynki itp.

- Środki trwałe otrzymane w formie aportu: Wniesienie aktywa do spółki w zamian za udziały lub akcje.

- Darowizny: Aktywa otrzymane nieodpłatnie.

- Przejście prawa własności w drodze nieodpłatnego nabycia: Np. w wyniku przekształcenia czy połączenia jednostek.

Cena Nabycia

Kluczowe dla wyceny początkowej jest pojęcie ceny nabycia. Nie ogranicza się ona tylko do ceny zapłaconej dostawcy. Zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), cena nabycia obejmuje:

- Cenę zakupu, powiększoną o cła, podatki niepodlegające odliczeniu i inne koszty bezpośrednio związane z zakupem.

- Koszty przygotowania aktywa do użytkowania, w tym koszty transportu, załadunku, rozładunku, ubezpieczenia w drodze, instalacji, montażu, testowania.

- Potrącone rabaty i upusty.

Należy pamiętać, że wszystkie koszty niezbędne do doprowadzenia aktywa do stanu zdatności do użytkowania powinny być uwzględnione w jego cenie nabycia. Edukatorzy często podkreślają, że ignorowanie nawet niewielkich, dodatkowych kosztów może prowadzić do błędnej wyceny i wpływać na późniejsze decyzje zarządcze. Na przykład, prof. Janusz Głowacki w swoich publikacjach często wskazuje na wagę dokładnego zbierania dokumentacji kosztów związanych z nabyciem aktywów trwałych, podkreślając, że "rzetelność sprawozdania finansowego zaczyna się od rzetelnej wyceny bilansowej".

Wycena Wytworzenia We Własnym Zakresie

Jeśli firma decyduje się wytworzyć aktywo samodzielnie, jego koszt wytworzenia obejmuje:

- Koszt materiałów bezpośrednich i zużytych narzędzi.

- Koszt bezpośrednich robót i usług.

- Uzasadnioną część kosztów pośrednich związanych z wytworzeniem, uwzględniając także koszty nadzoru, utrzymania ruchu, administracji, sprzedaży i magazynowania (o ile te koszty nie są związane z remontami).

- Koszt finansowania zewnętrznego, jeśli jest on związany z budową środka trwałego.

Ważne jest, aby odróżnić koszty wytworzenia od kosztów utrzymania lub remontów, które nie powinny być kapitalizowane w cenie nabycia środka trwałego.

Amortyzacja Aktywów Trwałych: Klucz do Rozłożenia Kosztu

Jednym z najważniejszych aspektów rachunkowości aktywów trwałych jest amortyzacja. Jest to proces stopniowego rozłożenia kosztu nabycia lub wytworzenia aktywa na cały okres jego użytkowania. Amortyzacja ma na celu odzwierciedlenie zużycia aktywa i przypisanie jego kosztu do okresów, w których generuje ono przychody.

Cel Amortyzacji

Głównym celem amortyzacji jest:

- Zgodność przychodów z kosztami (zasada współmierności): Koszt aktywa jest "rozprowadzany" na okres jego użytkowania, podobnie jak przychody, które dzięki niemu generujemy.

- Ustalenie wartości bilansowej netto: Wartość bilansowa netto aktywa jest jego wartością początkową pomniejszoną o dotychczasowe umorzenie.

- Informacja dla inwestorów i kredytodawców: Pokazuje, w jaki sposób wartość aktywów firmy maleje w czasie.

Metody Amortyzacji

Prawo dopuszcza kilka metod amortyzacji. Wybór metody zależy od specyfiki aktywa i sposobu, w jaki jest ono wykorzystywane:

- Metoda liniowa: Jedna z najprostszych i najczęściej stosowanych metod. Roczna stawka amortyzacji jest stała przez cały okres użytkowania aktywa. Obliczenie jest proste: (Wartość początkowa - Wartość końcowa) / Okres użytkowania (w latach). Ta metoda jest często stosowana dla budynków i urządzeń, których zużycie jest równomierne w czasie.

- Metoda degresywna (malejącego salda): W tej metodzie odpisy amortyzacyjne są wyższe w początkowych latach użytkowania aktywa i maleją w kolejnych latach. Jest to uzasadnione założeniem, że wiele aktywów jest bardziej wydajnych i zużywa się szybciej na początku swojego życia.

- Metoda naturalna (jednostek produkcji): Odpisy amortyzacyjne są uzależnione od wielkości produkcji lub intensywności użytkowania aktywa. Im więcej aktywo pracuje lub produkuje, tym wyższy odpis amortyzacyjny. Ta metoda jest idealna dla maszyn, które mają określoną żywotność produkcyjną. Na przykład, jeśli maszyna może wyprodukować 100 000 sztuk, a wyprodukuje 10 000 w pierwszym roku, odpisy będą proporcjonalne do tej liczby.

Badania przeprowadzone przez Instytut Badań nad Sprawozdawczością Finansową (IBFS) wykazały, że wybór odpowiedniej metody amortyzacji może znacząco wpłynąć na wyniki finansowe prezentowane w sprawozdaniu, zwłaszcza w pierwszych latach użytkowania aktywa. Dlatego tak ważne jest, aby ta decyzja była przemyślana i zgodna z rzeczywistym sposobem użytkowania aktywa.

Umorzenie a Odpisy Amortyzacyjne

Często pojawia się pytanie o różnicę między umorzeniem a odpisami amortyzacyjnymi. Odpisy amortyzacyjne to kwota, która jest księgowana jako koszt w danym okresie. Umorzenie to skumulowana suma odpisów amortyzacyjnych dokonanych od początku okresu użytkowania danego aktywa. Umorzenie jest prezentowane w bilansie jako ujemna pozycja przy wartości początkowej aktywa, zmniejszając jego wartość bilansową netto.

Przeszacowanie i Trwała Utrata Wartości

Przepisy rachunkowości przewidują również możliwość przeszacowania aktywów trwałych, które polega na doprowadzeniu ich wartości bilansowej do wartości rynkowej. Jest to jednak rzadziej stosowana procedura. Bardziej powszechnym zjawiskiem jest trwała utrata wartości. Gdy istnieje ryzyko, że wartość aktywa trwale spadła poniżej jego wartości bilansowej, jednostka jest zobowiązana do dokonania odpisu aktualizującego. Na przykład, jeśli maszyna jest nieodwracalnie przestarzała lub uszkodzona, a jej potencjalna sprzedaż jest znacznie niższa niż wartość zapisana w księgach, należy dokonać odpisu w celu odzwierciedlenia tej rzeczywistej sytuacji.

Przykładowe Zadania i Sprawdzian: Jak Się Przygotować?

Przygotowując się do sprawdzianu, warto rozwiązać jak najwięcej praktycznych zadań. Skupmy się na kilku kluczowych obszarach:

1. Wycena Początkowa

Zadanie przykładowe: Firma "Solidny Fundament" kupiła maszynę produkcyjną za 100 000 zł netto. Dodatkowe koszty obejmowały: transport – 5 000 zł, montaż i uruchomienie – 10 000 zł, podatek VAT niepodlegający odliczeniu – 22 000 zł (VAT niepodlegający odliczeniu jest traktowany jako koszt nabycia). Jakie będzie koszt wytworzenia tej maszyny?

Rozwiązanie: Cena zakupu netto + koszt transportu + koszt montażu i uruchomienia + podatek VAT niepodlegający odliczeniu = 100 000 zł + 5 000 zł + 10 000 zł + 22 000 zł = 137 000 zł. To jest wartość początkowa maszyny.

2. Obliczenie Odpisów Amortyzacyjnych (Metoda Liniowa)

Zadanie przykładowe: Ta sama maszyna o wartości początkowej 137 000 zł ma przewidywany okres użytkowania wynoszący 5 lat. Firma zamierza wykorzystywać ją liniowo. Jaki będzie roczny odpis amortyzacyjny?

Rozwiązanie: Zakładając, że wartość końcowa (respekt) wynosi 0 zł, roczny odpis amortyzacyjny = (137 000 zł - 0 zł) / 5 lat = 27 400 zł rocznie.

Księgowanie: W koszty działalności operacyjnej zaksięgujemy 27 400 zł (np. na konto "Amortyzacja środków trwałych"), a jako umorzenie zwiększymy konto "Umorzenie środków trwałych" o 27 400 zł.

3. Obliczenie Odpisów Amortyzacyjnych (Metoda Naturalna)

Zadanie przykładowe: Załóżmy, że ta sama maszyna ma potencjał produkcji 500 000 sztuk. W pierwszym roku użytkowania wyprodukowała 120 000 sztuk. Jaki będzie odpis amortyzacyjny za pierwszy rok?

Rozwiązanie: Stawka amortyzacji na jednostkę = Wartość początkowa / Łączna potencjalna produkcja = 137 000 zł / 500 000 sztuk = 0,274 zł/sztukę. Odpis amortyzacyjny za pierwszy rok = 120 000 sztuk * 0,274 zł/sztukę = 32 880 zł.

Uwaga: Jak widać, przy tej metodzie, odpis w pierwszym roku jest wyższy niż przy metodzie liniowej, co odzwierciedla większe początkowe obciążenie maszyny.

Podsumowanie: Klucz do Sukcesu

Rozumienie aktywów trwałych jest nie tylko wymogiem egzaminacyjnym, ale przede wszystkim kluczowym elementem oceny sytuacji finansowej każdej firmy. Pamiętajcie, że kluczem do sukcesu jest systematyczność i praktyka. Nie bójcie się trudnych zagadnień – rozkładajcie je na mniejsze części, analizujcie przykłady i rozwiązujcie zadania. Wiedza o tym, jak prawidłowo wyceniać, amortyzować i zarządzać aktywami trwałymi, pozwoli Wam na lepsze zrozumienie sprawozdań finansowych i podejmowanie bardziej świadomych decyzji biznesowych. Powodzenia na sprawdzianie!