Czy przygotowujesz się do sprawdzianu z rachunku wyników i strat? A może jesteś studentem ekonomii, który pragnie uporządkować swoją wiedzę? Niezależnie od powodu, ten artykuł został stworzony specjalnie dla Ciebie. Rozwiejemy wszelkie wątpliwości i pomożemy Ci zrozumieć kluczowe aspekty rachunku zysków i strat, a także przygotować się do ewentualnego sprawdzianu. Skupimy się na praktycznych przykładach i definicjach, aby nauka była jak najbardziej efektywna.

Czym jest Rachunek Wyników i Strat (RZiS)?

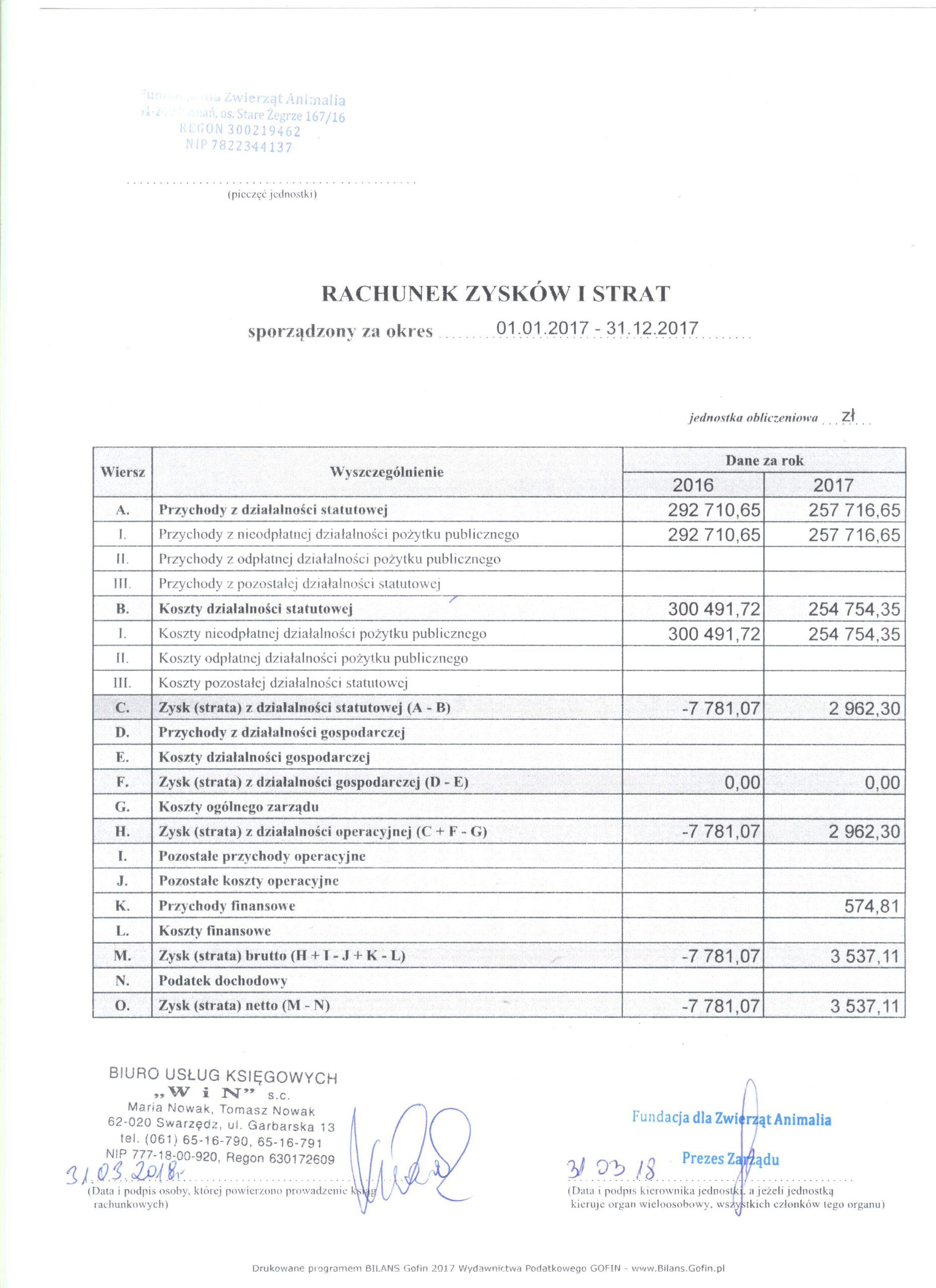

Rachunek Wyników i Strat, często określany również jako rachunek zysków i strat (RZiS), jest jednym z podstawowych elementów sprawozdania finansowego przedsiębiorstwa. Jego głównym zadaniem jest przedstawienie wyniku finansowego (zysku lub straty) osiągniętego przez firmę w danym okresie sprawozdawczym. Ten okres zazwyczaj wynosi rok, ale może być również kwartalny lub półroczny.

Mówiąc prościej, RZiS pokazuje, ile firma zarobiła (przychody) i ile wydała (koszty) w danym czasie, a różnica między nimi to właśnie wynik finansowy. To kluczowe narzędzie dla inwestorów, analityków i zarządu firmy, ponieważ pozwala ocenić efektywność działalności przedsiębiorstwa i podejmować strategiczne decyzje.

Must Read

Dlaczego Rachunek Zysków i Strat jest tak ważny?

Rachunek Zysków i Strat pełni wiele istotnych funkcji, w tym:

- Ocena rentowności: Pozwala ocenić, czy firma jest w stanie generować zyski.

- Analiza kosztów: Umożliwia identyfikację obszarów, w których koszty są zbyt wysokie.

- Porównanie z konkurencją: Ułatwia porównanie wyników finansowych firmy z wynikami konkurencji.

- Prognozowanie przyszłych wyników: Dostarcza danych do tworzenia prognoz finansowych.

- Informacje dla inwestorów: Służy jako podstawa do oceny atrakcyjności inwestycyjnej firmy.

Główne elementy Rachunku Wyników i Strat

Rachunek Wyników i Strat składa się z kilku podstawowych elementów, które warto znać:

- Przychody ze sprzedaży: Kwota uzyskana ze sprzedaży towarów lub usług.

- Koszty uzyskania przychodów: Koszty bezpośrednio związane ze sprzedażą towarów lub usług (np. koszt materiałów, koszt robocizny).

- Zysk (strata) brutto ze sprzedaży: Różnica między przychodami ze sprzedaży a kosztami uzyskania przychodów.

- Koszty sprzedaży: Koszty związane z procesem sprzedaży (np. koszty reklamy, koszty transportu).

- Koszty ogólnego zarządu: Koszty związane z funkcjonowaniem firmy (np. koszty administracyjne, koszty wynagrodzeń).

- Zysk (strata) z działalności operacyjnej: Zysk (strata) brutto ze sprzedaży pomniejszony o koszty sprzedaży i koszty ogólnego zarządu.

- Przychody finansowe: Przychody związane z działalnością finansową (np. odsetki od lokat, dywidendy).

- Koszty finansowe: Koszty związane z działalnością finansową (np. odsetki od kredytów, prowizje bankowe).

- Zysk (strata) brutto: Zysk (strata) z działalności operacyjnej powiększony o przychody finansowe i pomniejszony o koszty finansowe.

- Podatek dochodowy: Kwota podatku dochodowego, którą firma musi zapłacić.

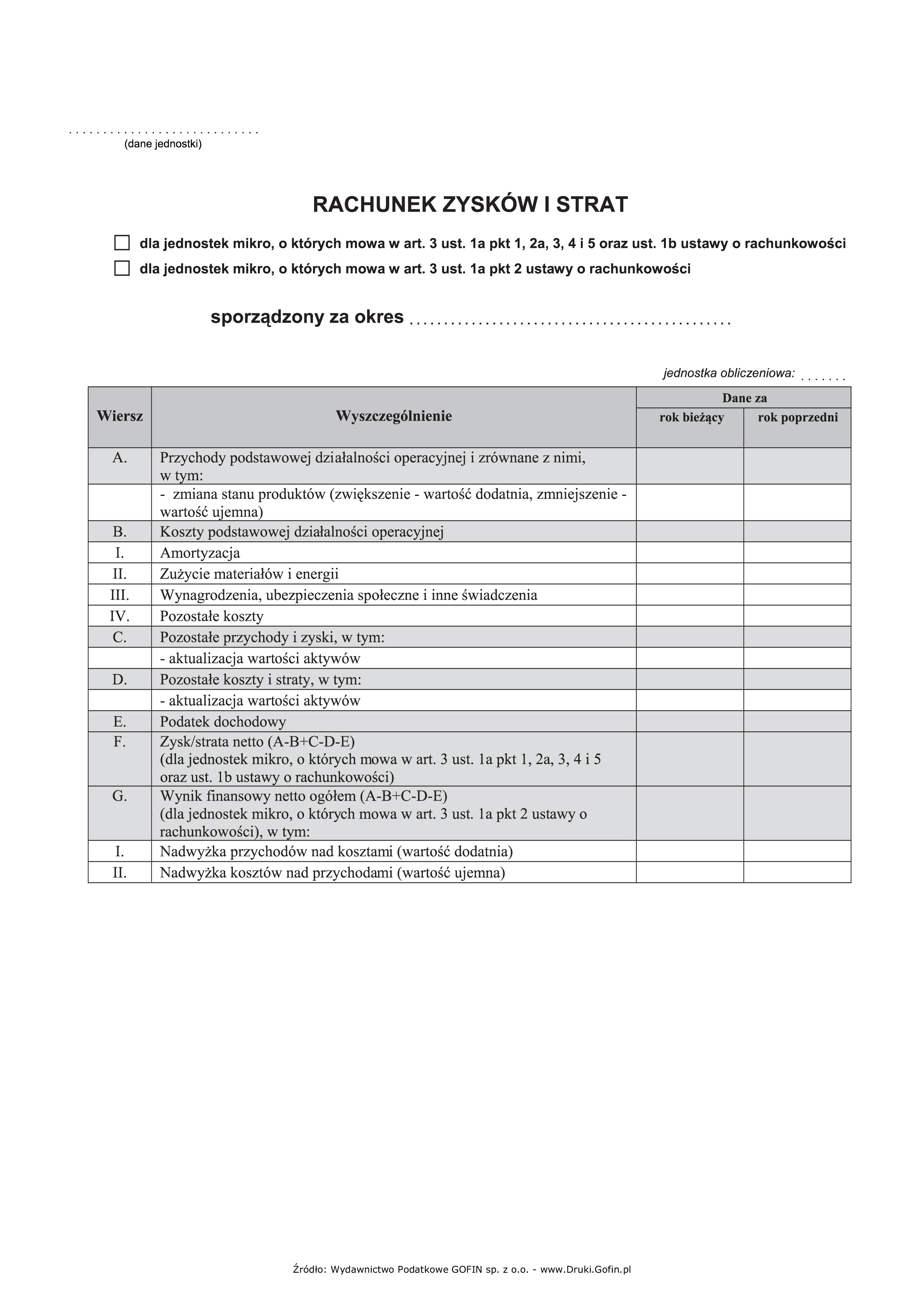

- Zysk (strata) netto: Zysk (strata) brutto pomniejszony o podatek dochodowy. Jest to ostateczny wynik finansowy firmy.

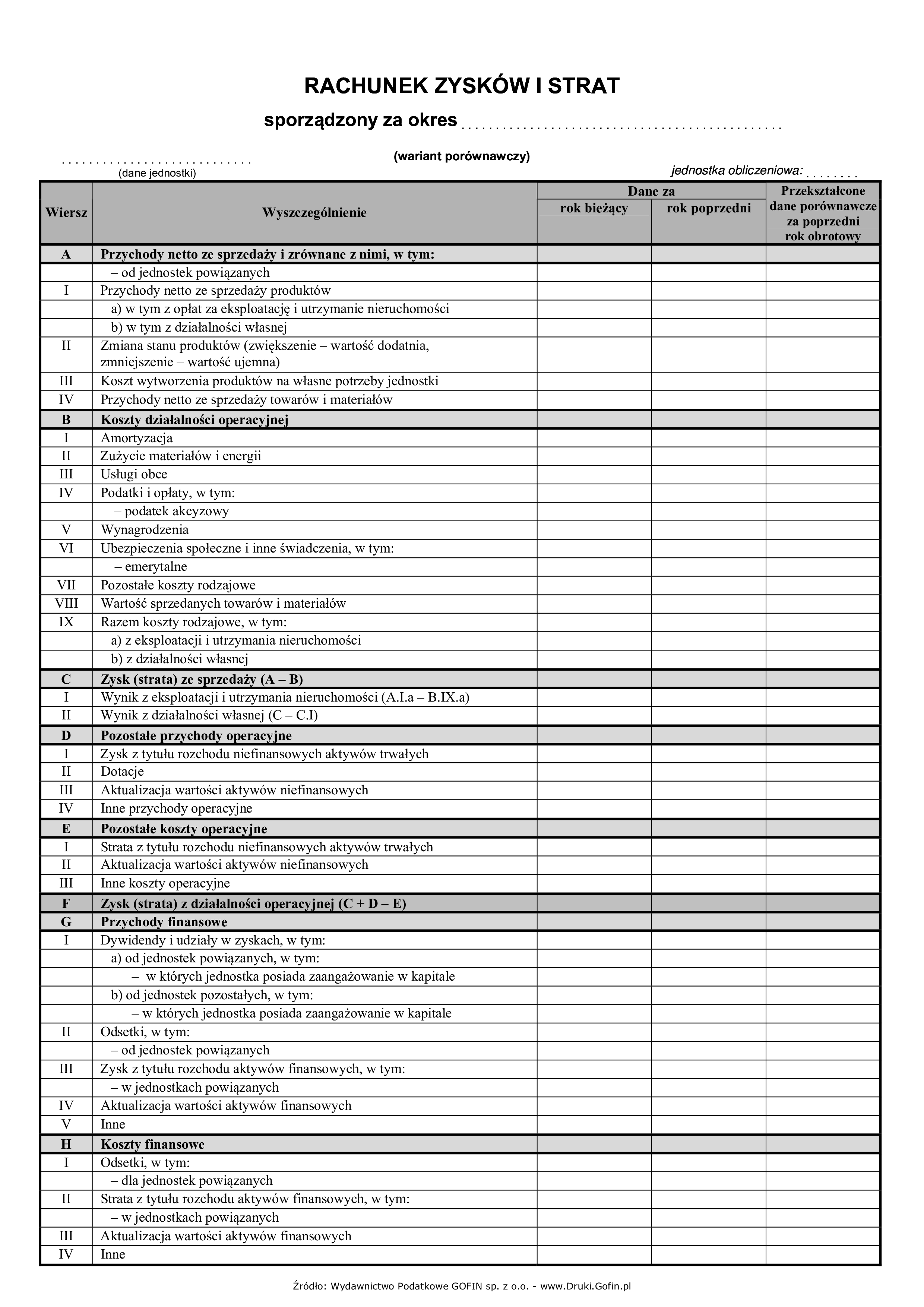

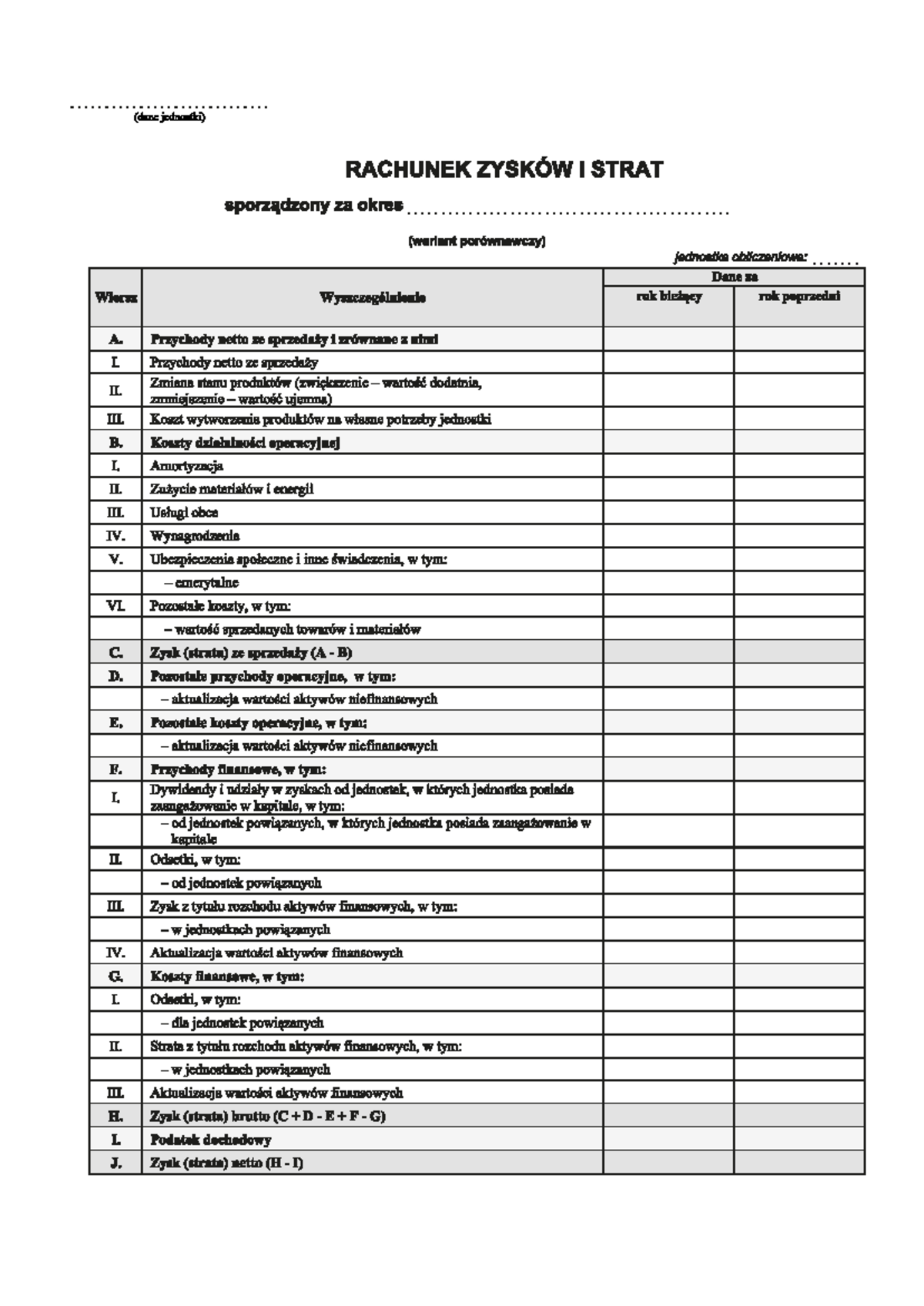

Rodzaje Rachunku Wyników i Strat

Wyróżniamy dwa podstawowe rodzaje Rachunku Wyników i Strat:

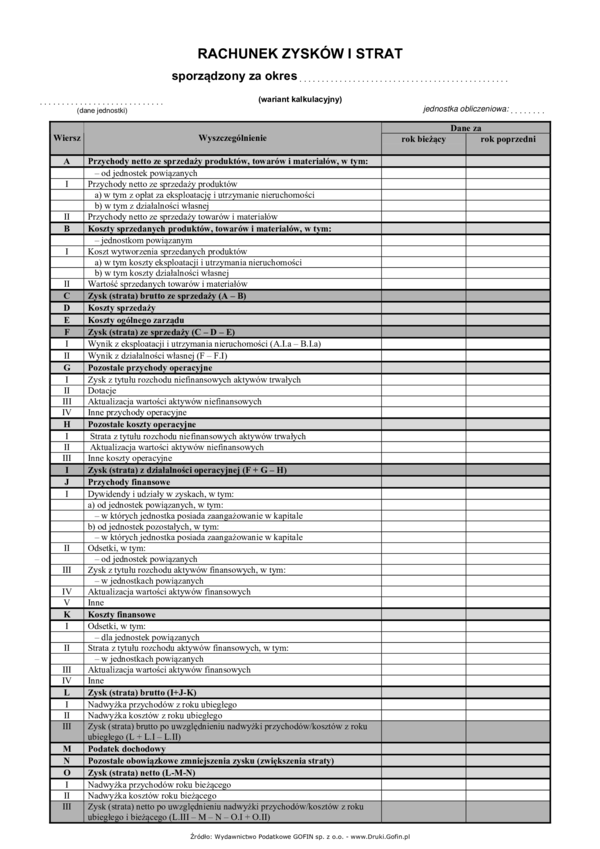

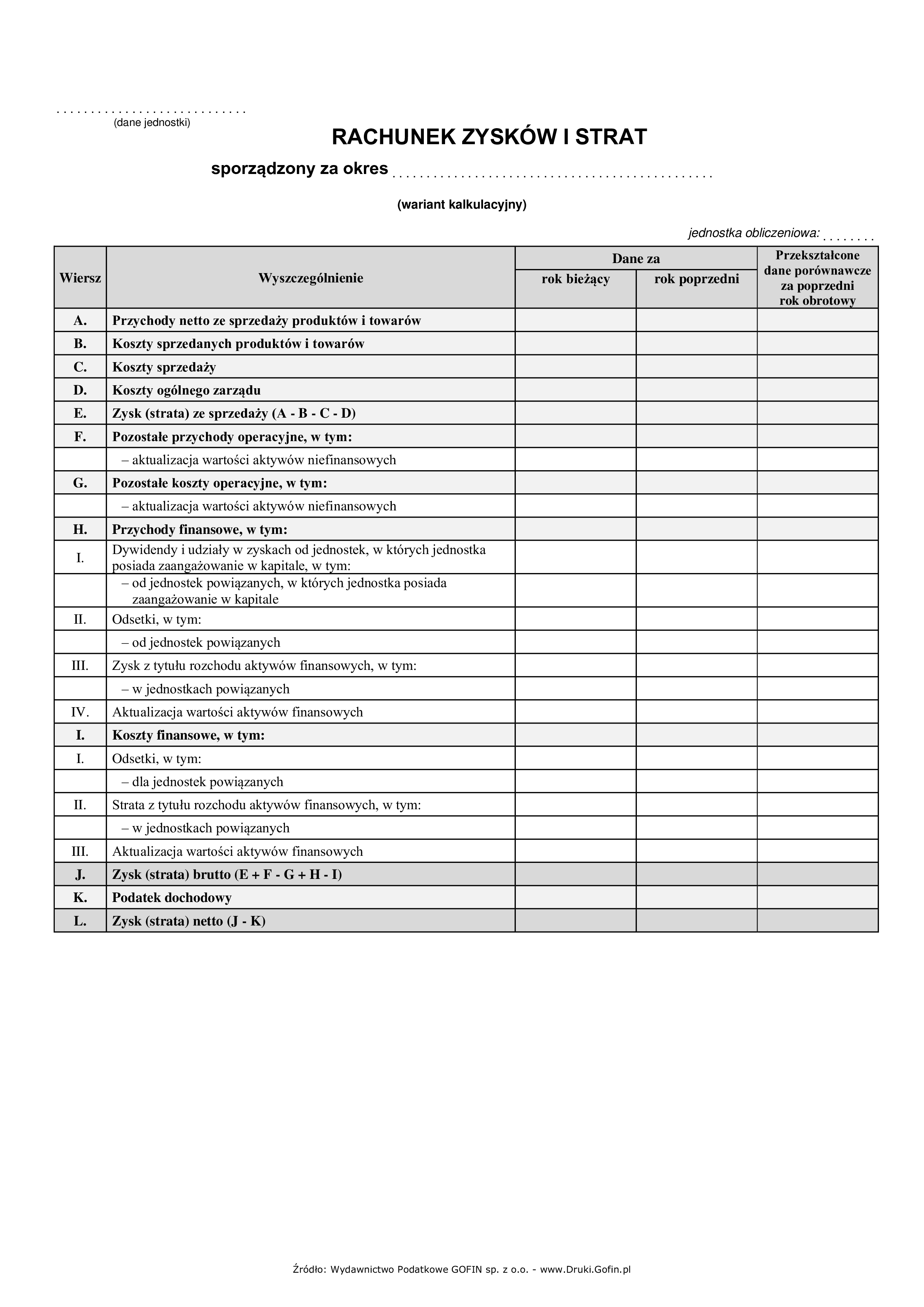

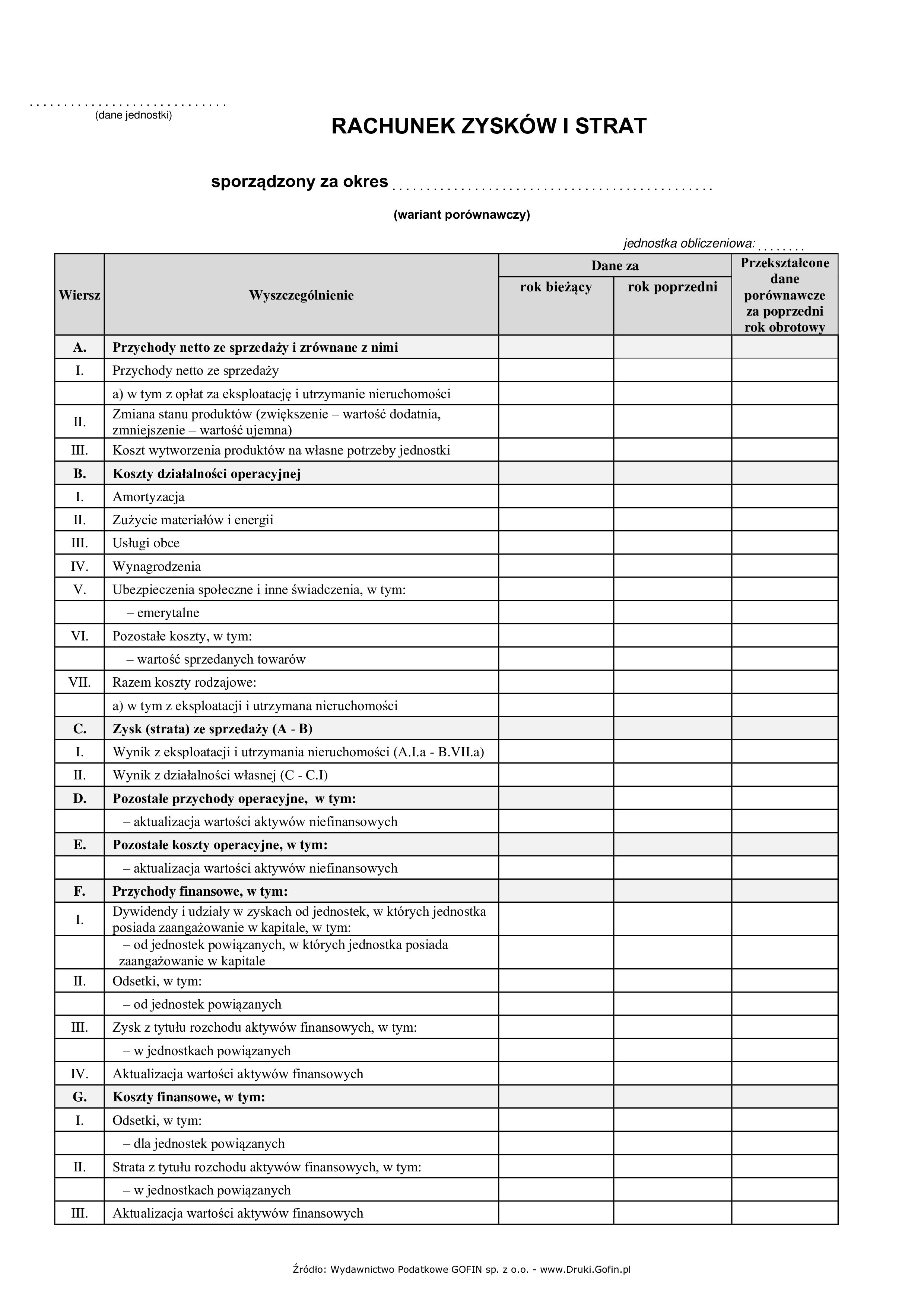

- Rachunek wariant kalkulacyjny: Ukazuje koszty w układzie rodzajowym (np. amortyzacja, zużycie materiałów, wynagrodzenia). Jest bardziej szczegółowy i pozwala na lepszą analizę kosztów.

- Rachunek wariant porównawczy: Ukazuje przychody i koszty w odniesieniu do wartości sprzedanych produktów, towarów i materiałów. Jest prostszy w interpretacji i pozwala szybko ocenić rentowność sprzedaży.

Wybór wariantu zależy od potrzeb informacyjnych firmy i od regulacji prawnych.

Jak przygotować się do sprawdzianu z RZiS?

Przygotowanie do sprawdzianu z rachunku zysków i strat wymaga systematycznej nauki i zrozumienia kluczowych pojęć. Oto kilka wskazówek, które mogą Ci pomóc:

- Zrozum definicje: Upewnij się, że rozumiesz definicje wszystkich elementów RZiS (przychody, koszty, zysk, strata itp.).

- Rozwiąż zadania praktyczne: Rozwiązywanie zadań praktycznych pomoże Ci utrwalić wiedzę i zrozumieć, jak RZiS jest tworzony w praktyce. Poszukaj przykładów w podręcznikach, na stronach internetowych lub poproś wykładowcę o dodatkowe zadania.

- Naucz się interpretować RZiS: Nie wystarczy umieć sporządzić RZiS, trzeba również umieć go zinterpretować. Zastanów się, co dany wynik finansowy oznacza dla firmy i jak wpływa na jej sytuację finansową.

- Korzystaj z zasobów online: W Internecie znajdziesz wiele darmowych materiałów edukacyjnych, takich jak artykuły, prezentacje i filmy wideo, które mogą pomóc Ci w nauce. Poszukaj również przykładowych sprawdzianów RZiS w formacie PDF, które pozwolą Ci sprawdzić swoją wiedzę.

- Ucz się z innymi: Uczenie się w grupie może być bardzo efektywne. Możecie wspólnie rozwiązywać zadania, dyskutować o trudnych kwestiach i wzajemnie się motywować.

Przykładowe pytania na sprawdzianie z RZiS

Oto kilka przykładów pytań, które mogą pojawić się na sprawdzianie z rachunku zysków i strat:

- Wyjaśnij, czym jest rachunek zysków i strat i jakie są jego główne elementy.

- Opisz różnice między rachunkiem kalkulacyjnym a rachunkiem porównawczym.

- Oblicz zysk netto na podstawie danych dotyczących przychodów, kosztów i podatku dochodowego.

- Zinterpretuj wynik finansowy przedstawiony w rachunku zysków i strat.

- Wymień czynniki, które mogą wpływać na zysk netto firmy.

Gdzie szukać dodatkowych materiałów?

Oprócz podręczników i materiałów od wykładowcy, warto poszukać dodatkowych źródeł wiedzy. Oto kilka propozycji:

- Strony internetowe: Wiele stron internetowych poświęconych jest tematyce finansów i rachunkowości. Możesz znaleźć tam artykuły, prezentacje i filmy wideo.

- Biblioteki: W bibliotekach znajdziesz wiele książek i czasopism poświęconych rachunkowości.

- Kursy online: Istnieją kursy online, które uczą rachunkowości od podstaw. Mogą być one płatne lub darmowe.

- Fora internetowe: Na forach internetowych możesz zadawać pytania i dyskutować z innymi osobami, które interesują się rachunkowością.

- Przykładowe arkusze RZiS w PDF: Wyszukaj w Internecie "Rachunek Wyników i Strat Pdf Sprawdzian" aby znaleźć przykładowe testy i zadania. Upewnij się, że pobierasz materiały z zaufanych źródeł.

Praktyczne wskazówki dotyczące egzaminu

Oto kilka praktycznych wskazówek, które mogą Ci pomóc podczas egzaminu:

- Przeczytaj uważnie pytania: Upewnij się, że dokładnie rozumiesz, o co pytają.

- Planuj swój czas: Rozdziel czas na poszczególne pytania i trzymaj się planu.

- Zacznij od łatwych pytań: Zacznij od pytań, na które znasz odpowiedzi, aby zyskać pewność siebie.

- Sprawdzaj swoje odpowiedzi: Po zakończeniu egzaminu sprawdź swoje odpowiedzi, aby upewnić się, że nie popełniłeś błędów.

- Bądź spokojny: Stres może negatywnie wpłynąć na Twoje wyniki. Postaraj się zrelaksować i skupić na zadaniach.

Podsumowanie

Rachunek Wyników i Strat jest kluczowym elementem sprawozdawczości finansowej, który pozwala ocenić efektywność działalności przedsiębiorstwa. Zrozumienie jego podstawowych elementów i umiejętność interpretacji wyników jest niezbędna dla każdego, kto zajmuje się finansami i rachunkowością. Mamy nadzieję, że ten artykuł pomógł Ci lepiej zrozumieć RZiS i przygotować się do ewentualnego sprawdzianu. Pamiętaj, że systematyczna nauka i rozwiązywanie zadań praktycznych to klucz do sukcesu.

Życzymy powodzenia na sprawdzianie! Pamiętaj, że dostęp do zasobów online, takich jak przykładowe sprawdziany w formacie PDF, może być bardzo pomocny w przygotowaniu się do egzaminu. Nie zapomnij również o odpowiednim odpoczynku i pozytywnym nastawieniu.