Zastanawiasz się nad założeniem własnej firmy? A może uczysz się o prowadzeniu działalności gospodarczej i czeka Cię sprawdzian z Działu 1? Ten artykuł jest dla Ciebie! Przygotowaliśmy kompendium wiedzy, które pomoże Ci zrozumieć kluczowe aspekty rozpoczynania i prowadzenia działalności gospodarczej w Polsce, a także przygotować się do egzaminu. Skupimy się na zagadnieniach często poruszanych w Działe 1 tego tematu, czyniąc naukę bardziej przystępną i efektywną.

Wstęp do działalności gospodarczej w Polsce

Prowadzenie działalności gospodarczej to świadoma, zorganizowana i ciągła działalność zarobkowa wykonywana we własnym imieniu i na własną odpowiedzialność. Obejmuje ona różnorodne formy, od jednoosobowej działalności gospodarczej po spółki prawa handlowego. Kluczem jest cel zarobkowy i regularne prowadzenie działań w celu jego osiągnięcia.

Czym jest działalność gospodarcza?

- Ciągłość: Nie jest to jednorazowa akcja, ale regularne podejmowanie działań.

- Zorganizowanie: Działalność musi być prowadzona w sposób planowany i uporządkowany.

- Zarobkowość: Celem jest osiągnięcie zysku.

- We własnym imieniu i na własną odpowiedzialność: Przedsiębiorca ponosi pełną odpowiedzialność za swoje działania.

Dlaczego ludzie decydują się na założenie własnej firmy?

Motywacje są różne, ale najczęściej pojawiają się:

Must Read

- Niezależność: Możliwość podejmowania własnych decyzji i kierowania swoim czasem.

- Potencjał zarobkowy: Szansa na osiągnięcie wyższych dochodów niż w pracy na etacie.

- Realizacja pasji i pomysłów: Możliwość tworzenia czegoś własnego i wprowadzania innowacji.

- Elastyczność: Dostosowanie pracy do własnych potrzeb i stylu życia.

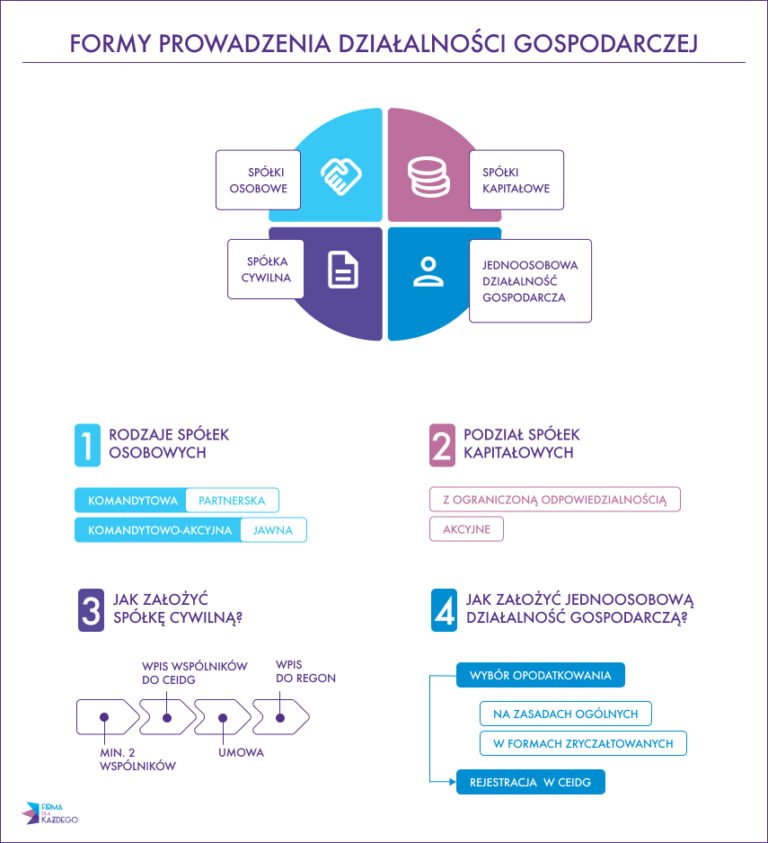

Formy prawne działalności gospodarczej

Wybór odpowiedniej formy prawnej to kluczowa decyzja, która wpływa na wiele aspektów prowadzenia firmy, m.in. odpowiedzialność, opodatkowanie i formalności rejestracyjne.

Najpopularniejsze formy działalności:

Jednoosobowa działalność gospodarcza (JDG)

Najprostsza i najczęściej wybierana forma działalności. Charakterystyka:

- Łatwa rejestracja: Procedura jest prosta i szybka.

- Brak kapitału zakładowego: Nie wymaga wnoszenia kapitału początkowego.

- Pełna odpowiedzialność: Przedsiębiorca odpowiada całym swoim majątkiem za zobowiązania firmy.

- Uproszczona księgowość: Możliwość prowadzenia uproszczonej księgowości (np. książki przychodów i rozchodów).

- Składki ZUS: Obowiązek opłacania składek ZUS (często z preferencyjnymi stawkami na początku działalności).

Spółka cywilna (s.c.)

Umowa pomiędzy wspólnikami, którzy prowadzą działalność gospodarczą na podstawie wspólnie ustalonych zasad. Charakterystyka:

- Wymaga co najmniej dwóch wspólników: Wspólnicy zawierają umowę spółki.

- Wspólna odpowiedzialność: Wspólnicy ponoszą solidarną odpowiedzialność za zobowiązania spółki.

- Brak osobowości prawnej: Spółka cywilna nie jest odrębnym podmiotem prawnym.

- Każdy wspólnik rejestruje się indywidualnie: Każdy wspólnik musi zarejestrować się jako przedsiębiorca w CEIDG.

Spółki prawa handlowego

Złożone formy działalności, posiadające osobowość prawną. Najpopularniejsze to:

- Spółka jawna (s.j.): Podobna do spółki cywilnej, ale posiadająca odrębną firmę i wpis do KRS.

- Spółka komandytowa (s.k.): Posiada komplementariuszy (odpowiedzialnych bez ograniczeń) i komandytariuszy (odpowiedzialnych do wysokości sumy komandytowej).

- Spółka z ograniczoną odpowiedzialnością (sp. z o.o.): Najpopularniejsza forma spółki kapitałowej, z ograniczoną odpowiedzialnością wspólników.

- Spółka akcyjna (S.A.): Złożona forma działalności, wymagająca dużego kapitału zakładowego i skomplikowanych procedur.

Jak wybrać odpowiednią formę działalności?

Wybór zależy od wielu czynników, m.in.:

- Rodzaj działalności: Niektóre branże preferują określone formy prawne.

- Wysokość kapitału początkowego: Spółki kapitałowe wymagają wniesienia kapitału zakładowego.

- Poziom ryzyka: Odpowiedzialność za zobowiązania firmy.

- Planowany rozwój firmy: Formy prawne z osobowością prawną są bardziej atrakcyjne dla inwestorów.

- Preferencje podatkowe: Różne formy działalności podlegają różnym systemom opodatkowania.

Rejestracja działalności gospodarczej

Rejestracja firmy jest obowiązkowa i umożliwia legalne prowadzenie działalności.

Gdzie zarejestrować działalność?

- Jednoosobowa działalność gospodarcza i spółka cywilna: Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG).

- Spółki prawa handlowego: Krajowy Rejestr Sądowy (KRS).

Jak zarejestrować działalność w CEIDG?

- Wypełnienie wniosku CEIDG-1: Wniosek można wypełnić online lub w urzędzie gminy.

- Podanie danych przedsiębiorcy: Imię, nazwisko, adres zamieszkania, PESEL.

- Określenie przedmiotu działalności: Wybór kodów PKD (Polska Klasyfikacja Działalności).

- Wybór formy opodatkowania: Zasady ogólne, podatek liniowy, ryczałt ewidencjonowany, karta podatkowa.

- Zgłoszenie do ZUS: Określenie podstawy wymiaru składek.

- Złożenie wniosku: Online (wymagany podpis elektroniczny lub profil zaufany) lub w urzędzie.

Wymagane dokumenty

- Dowód osobisty lub paszport.

- Wniosek CEIDG-1.

- (W przypadku spółek cywilnych) Umowa spółki.

Podatki i ZUS

Prowadzenie działalności gospodarczej wiąże się z obowiązkiem płacenia podatków i składek ZUS.

Formy opodatkowania:

- Zasady ogólne (skala podatkowa): Najpopularniejsza forma, z progami podatkowymi 12% i 32%.

- Podatek liniowy: Stawka 19% niezależnie od wysokości dochodu.

- Ryczałt ewidencjonowany: Stawki podatku zależą od rodzaju działalności (np. 3%, 5,5%, 8,5%, 10%, 12,5%, 15%, 17%).

- Karta podatkowa: Uproszczona forma opodatkowania dla niektórych rodzajów działalności, z stałą kwotą podatku.

Składki ZUS:

Przedsiębiorca ma obowiązek opłacania składek na:

- Ubezpieczenie społeczne: Emerytalne, rentowe, chorobowe, wypadkowe.

- Ubezpieczenie zdrowotne.

- Fundusz Pracy i Fundusz Solidarnościowy (w niektórych przypadkach).

Początkujący przedsiębiorcy mogą skorzystać z preferencyjnych składek ZUS (tzw. "ulga na start" i "mały ZUS") przez pierwsze lata działalności.

Obowiązki przedsiębiorcy

Oprócz rejestracji i płacenia podatków, przedsiębiorca ma wiele innych obowiązków.

Księgowość:

- Prowadzenie ksiąg rachunkowych lub uproszczonej księgowości: Zależy od formy prawnej i wysokości przychodów.

- Wystawianie faktur: Dokumentowanie sprzedaży towarów i usług.

- Archiwizacja dokumentów: Przechowywanie dokumentów księgowych przez określony czas.

Przepisy BHP:

- Zapewnienie bezpiecznych i higienicznych warunków pracy.

- Szkolenia BHP dla pracowników (jeśli zatrudniani są pracownicy).

Ochrona danych osobowych (RODO):

- Przestrzeganie przepisów dotyczących ochrony danych osobowych klientów i pracowników.

- Posiadanie polityki prywatności.

Inne obowiązki:

- Zgłaszanie zmian w danych firmy do CEIDG/KRS.

- Przestrzeganie przepisów branżowych.

- Dbanie o reputację firmy.

Źródła finansowania działalności

Finansowanie jest kluczowe dla sukcesu każdej firmy, zwłaszcza na początku działalności.

Własne środki:

Najbardziej podstawowe i bezpieczne źródło finansowania. Oszczędności, majątek prywatny.

Kredyty bankowe:

Popularne rozwiązanie, ale wymaga zdolności kredytowej. Kredyty obrotowe, inwestycyjne, hipoteczne.

Dotacje i dofinansowania:

Bezzwrotne wsparcie finansowe z funduszy unijnych lub krajowych. Programy dla start-upów, dla osób bezrobotnych, dla innowacyjnych firm.

Aniołowie biznesu i fundusze venture capital:

Inwestorzy, którzy w zamian za udziały w firmie wnoszą kapitał i wiedzę.

Leasing:

Wynajem długoterminowy środków trwałych. Alternatywa dla zakupu, umożliwia korzystanie z aktywów bez angażowania dużego kapitału.

Podsumowanie

Prowadzenie i podejmowanie działalności gospodarczej to wyzwanie, ale także szansa na rozwój i realizację własnych celów. Kluczem do sukcesu jest dobra znajomość przepisów, odpowiedzialne zarządzanie finansami i konsekwencja w działaniu. Mam nadzieję, że ten artykuł pomógł Ci zrozumieć podstawowe zagadnienia związane z prowadzeniem działalności gospodarczej w Polsce i przygotować się do sprawdzianu z Działu 1. Pamiętaj, że ciągłe dokształcanie i śledzenie zmian w przepisach to podstawa! Życzymy powodzenia w nauce i w biznesie!