Tworzenie rezerwy na naprawy gwarancyjne to ważny aspekt rachunkowości. Dotyczy on przedsiębiorstw oferujących gwarancje na sprzedawane produkty lub usługi. Jest to swoisty bufor finansowy.

Zacznijmy od definicji. Rezerwa na naprawy gwarancyjne to kwota, którą przedsiębiorstwo odkłada. Ma ona pokryć przyszłe koszty związane z naprawami. Te naprawy wynikają z udzielonych gwarancji na sprzedane towary lub usługi.

Dlaczego to robimy? Przedsiębiorstwa muszą uwzględniać zasadę ostrożności. Oznacza to, że należy uwzględniać potencjalne straty. Nawet jeśli te straty są tylko prawdopodobne. Naprawy gwarancyjne są właśnie takim prawdopodobnym kosztem.

Must Read

Księgowanie rezerwy na naprawy gwarancyjne przebiega w kilku etapach. Najpierw szacujemy wartość przyszłych kosztów. Oszacowanie to opiera się na danych historycznych, statystykach reklamacji i warunkach gwarancji.

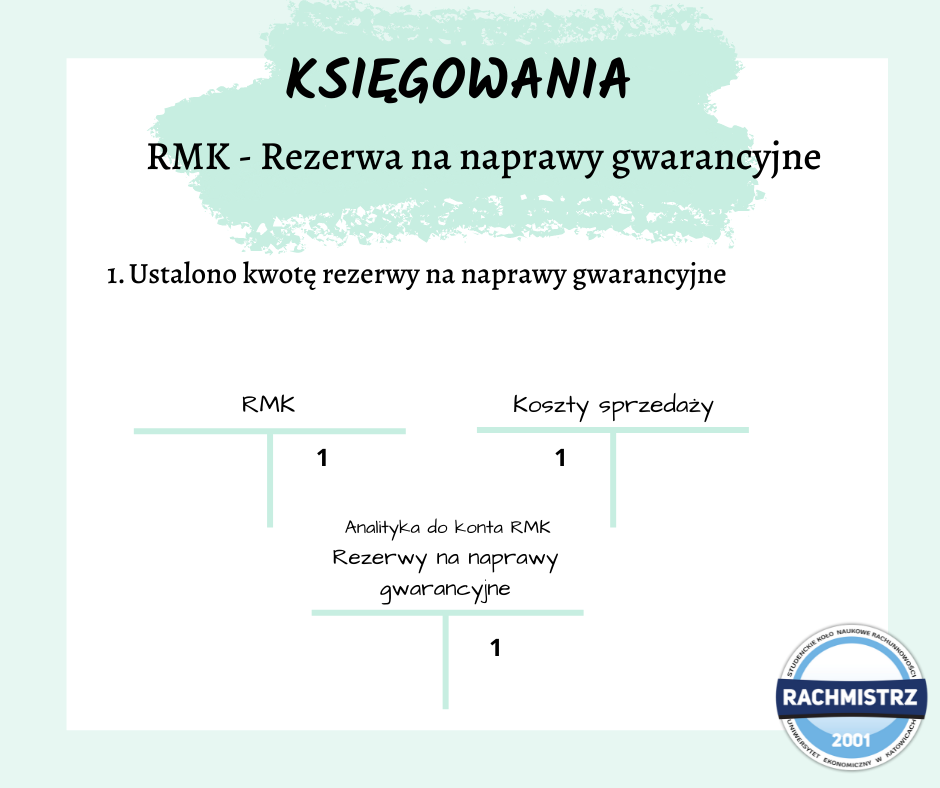

Następnie dokonujemy zapisu księgowego. Obciąża on konto kosztów. Zazwyczaj jest to konto "Koszty napraw gwarancyjnych". Jednocześnie zwiększa się saldo konta "Rezerwa na naprawy gwarancyjne".

Przykład: Firma "ABC" sprzedaje laptopy z dwuletnią gwarancją. Na podstawie doświadczeń szacuje, że 5% sprzedanych laptopów będzie wymagało naprawy w okresie gwarancji. Koszt naprawy jednego laptopa to średnio 200 zł. W danym roku firma sprzedała 1000 laptopów.

Kalkulacja: 1000 laptopów * 5% = 50 laptopów. 50 laptopów * 200 zł = 10 000 zł. Firma "ABC" powinna utworzyć rezerwę w wysokości 10 000 zł.

Zapis księgowy: Debet (Dt) - Koszty napraw gwarancyjnych 10 000 zł. Kredit (Cr) - Rezerwa na naprawy gwarancyjne 10 000 zł.

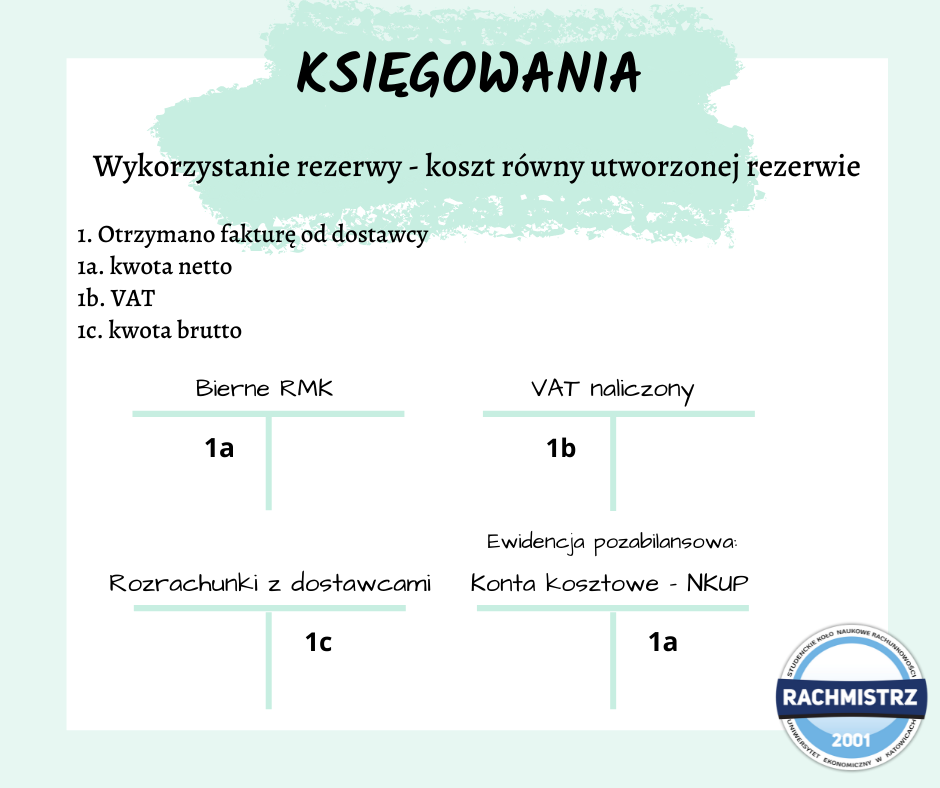

Gdy faktycznie następuje naprawa gwarancyjna, koszty naprawy są pokrywane z utworzonej rezerwy. Zmniejsza się saldo konta "Rezerwa na naprawy gwarancyjne". Jednocześnie księgowane są faktyczne koszty naprawy, np. koszty części zamiennych i robocizny.

Załóżmy, że naprawa laptopa kosztowała firmę "ABC" 180 zł. Zapis księgowy będzie następujący: Debet (Dt) - Rezerwa na naprawy gwarancyjne 180 zł. Kredit (Cr) - Przykładowo: Materiały (części zamienne) 80 zł i Usługi obce (robocizna) 100 zł.

Na koniec okresu obrachunkowego należy zweryfikować wysokość rezerwy. Należy sprawdzić, czy nadal jest adekwatna do potencjalnych kosztów przyszłych napraw. Jeśli okazało się, że koszty napraw były wyższe lub niższe niż pierwotnie szacowano, należy dokonać korekty rezerwy. Korekta może polegać na zwiększeniu lub zmniejszeniu rezerwy.

Rezerwa na naprawy gwarancyjne wpływa na wynik finansowy przedsiębiorstwa. Zmniejsza zysk w momencie jej utworzenia. Daje realny obraz zobowiązań. Chroni przed niespodziewanymi wydatkami.

Pamiętaj, dokładne oszacowanie rezerwy jest kluczowe. Zbyt niska rezerwa może spowodować problemy finansowe. Zbyt wysoka rezerwa zaniża wynik finansowy.

Podsumowując, rezerwa na naprawy gwarancyjne to ważny element zarządzania finansami w firmach oferujących gwarancje. Umożliwia rzetelne przedstawienie sytuacji finansowej. Pozwala na planowanie budżetu i minimalizację ryzyka.