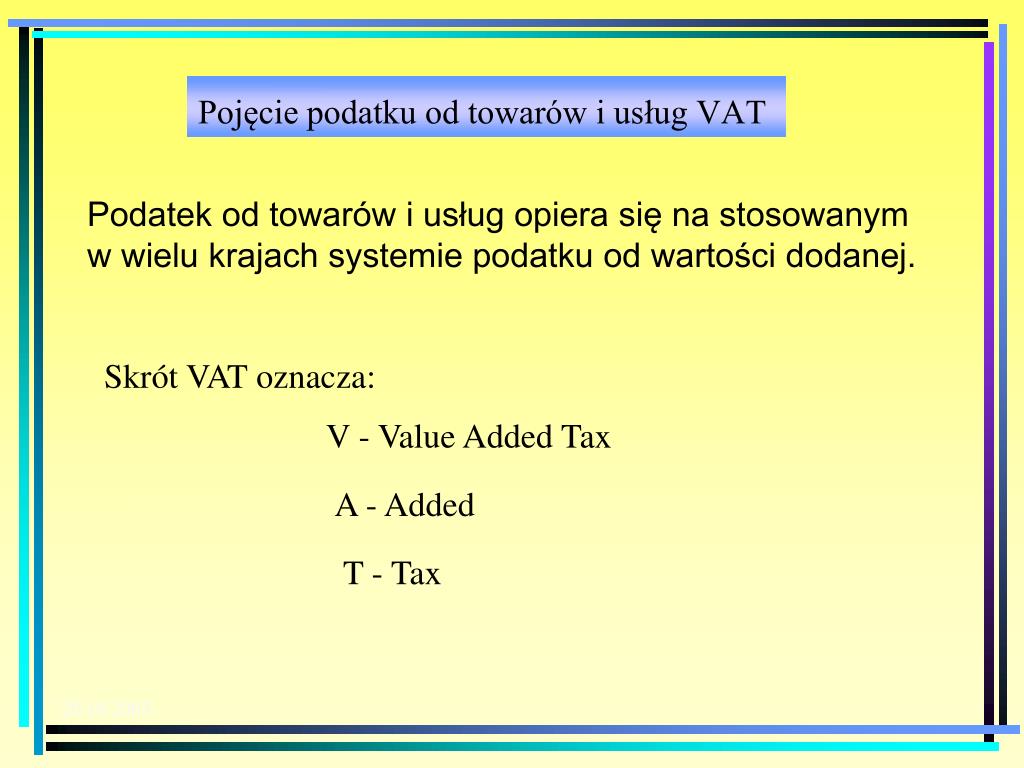

Podatek od Towarów i Usług (VAT), w skrócie PTU, to podatek pośredni pobierany na każdym etapie obrotu towarami i usługami. Jest to podatek od wartości dodanej, co oznacza, że opodatkowana jest tylko ta część wartości produktu lub usługi, która została dodana przez danego przedsiębiorcę.

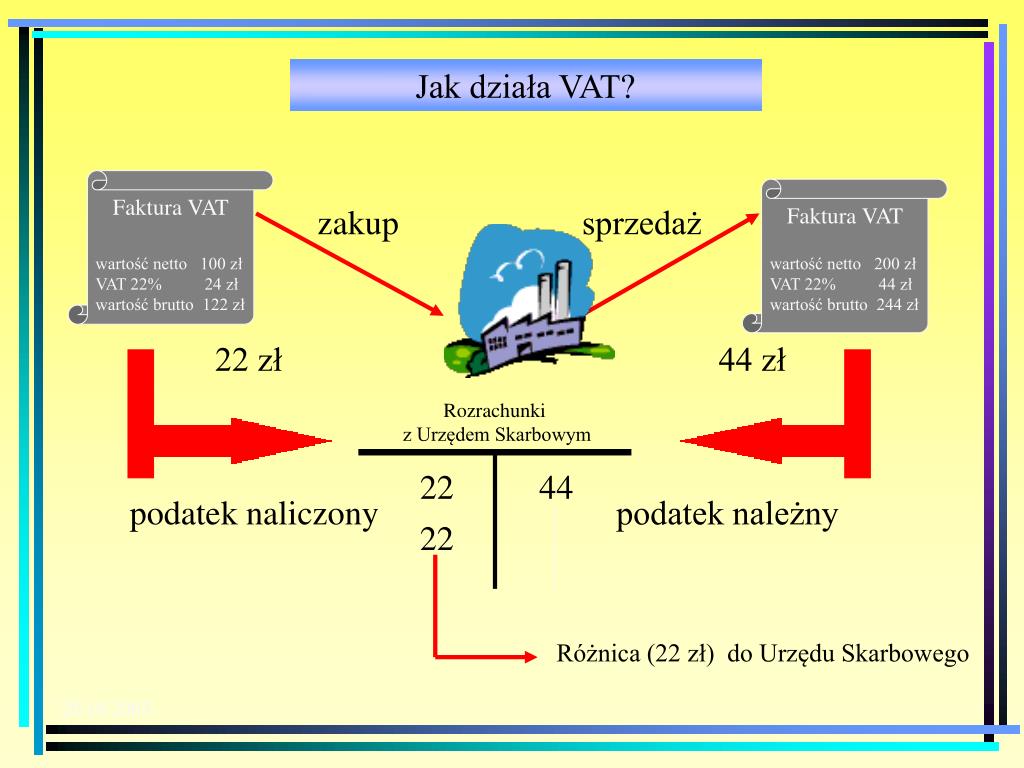

Kluczowym aspektem VAT jest jego neutralność dla przedsiębiorców. Przedsiębiorca, będący podatnikiem VAT, ma prawo do odliczenia podatku naliczonego (VAT zapłaconego przy zakupach) od podatku należnego (VAT pobranego przy sprzedaży). Różnica między tymi kwotami jest wpłacana do urzędu skarbowego (w przypadku gdy VAT należny jest większy) lub podlega zwrotowi (gdy VAT naliczony jest większy). Mechanizm ten zapobiega kaskadowemu opodatkowaniu i sprawia, że ostateczny ciężar podatku spoczywa na konsumencie.

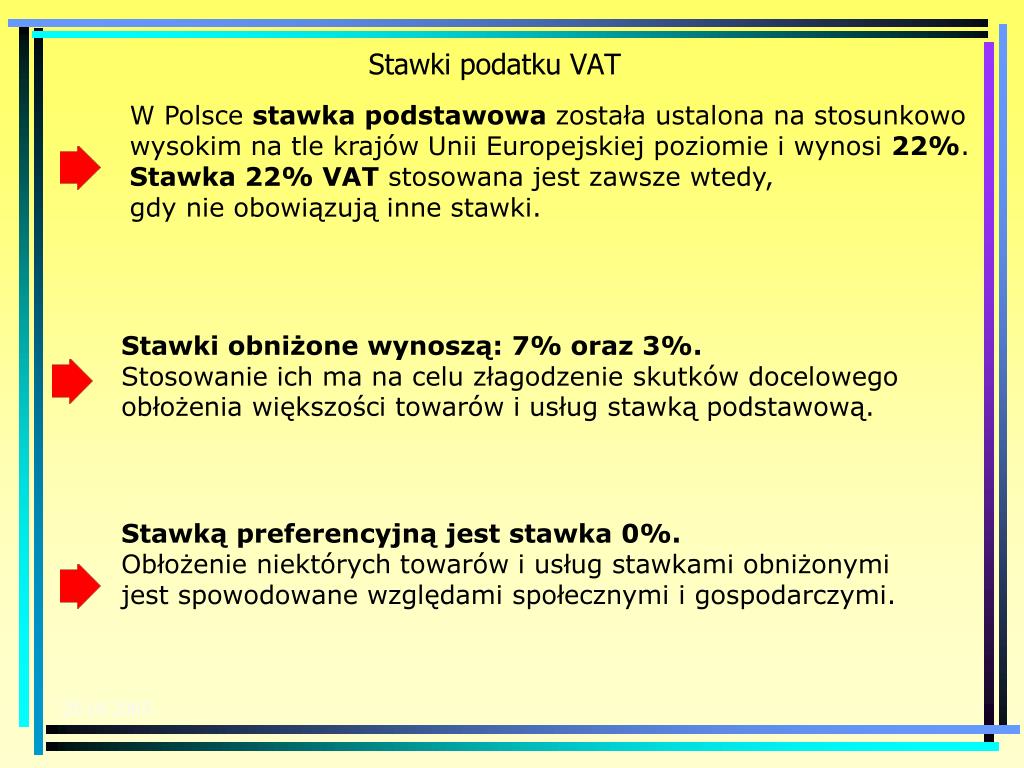

Podstawa opodatkowania VAT to kwota należna z tytułu sprzedaży towarów lub usług, pomniejszona o kwotę należnego podatku. Oznacza to, że VAT oblicza się od ceny netto towaru lub usługi. Stawki VAT w Polsce są zróżnicowane. Stawka podstawowa wynosi 23%, ale istnieją także stawki obniżone (8%, 5%, 0%) stosowane do określonych kategorii towarów i usług, takich jak żywność, książki, usługi hotelarskie czy transport publiczny.

Must Read

Zwolnienia z VAT dzielą się na przedmiotowe (dotyczą określonych rodzajów działalności, np. usługi medyczne, edukacyjne) i podmiotowe (dotyczą przedsiębiorców, których wartość sprzedaży nie przekroczyła w poprzednim roku podatkowym określonego limitu). Przedsiębiorca korzystający ze zwolnienia podmiotowego nie musi rejestrować się jako podatnik VAT, nie pobiera VAT od swoich klientów, ale również nie ma prawa do odliczenia VAT naliczonego.

Rejestracja do VAT jest obowiązkowa dla przedsiębiorców, których wartość sprzedaży przekroczyła w danym roku podatkowym próg określony w ustawie (z pewnymi wyjątkami). Proces rejestracji jest prosty i odbywa się poprzez złożenie formularza VAT-R w urzędzie skarbowym.

Przykład 1: Firma produkcyjna kupuje surowce za 1000 zł + 230 zł VAT. Następnie przetwarza te surowce i sprzedaje gotowy produkt za 2000 zł + 460 zł VAT. Firma odprowadza do urzędu skarbowego różnicę: 460 zł (VAT należny) - 230 zł (VAT naliczony) = 230 zł.

Przykład 2: Mały sklepikarz korzysta ze zwolnienia podmiotowego z VAT, ponieważ jego przychody nie przekraczają limitu. Kupuje towar za 500 zł, płacąc VAT. Sprzedaje ten towar za 700 zł, nie pobierając VAT od klientów. Nie może jednak odliczyć zapłaconego VAT od zakupionych towarów.

VAT ma ogromny wpływ na gospodarkę. Jest jednym z głównych źródeł dochodów budżetu państwa, finansującym m.in. służbę zdrowia, edukację i infrastrukturę. Jego prawidłowe funkcjonowanie i stosowanie przepisów jest kluczowe zarówno dla budżetu państwa, jak i dla uczciwej konkurencji na rynku. Złożoność przepisów dotyczących VAT sprawia, że jest to często temat prac magisterskich, w których analizuje się różne aspekty tego podatku, jego wpływ na konkretne branże lub efektywność systemu VAT w Polsce.