Witajcie! Rozumiemy, że tematy finansowe mogą wydawać się skomplikowane, zwłaszcza gdy chodzi o zadłużenie. Wielu z Was, drodzy uczniowie i Rodzice, może czuć pewien niepokój na myśl o sprawdzaniu swoich zobowiązań. To zupełnie naturalne! Ważne jest jednak, aby wiedzieć, że nie jesteście w tym sami i że istnieją proste, a co najważniejsze, darmowe sposoby, aby uzyskać pełen obraz swojej sytuacji finansowej. Dziś chcemy Was przeprowadzić przez ten proces krok po kroku, pokazując, że kontrola nad finansami jest w Waszym zasięgu.

Pomyślcie o tym jak o przeglądzie swojego zdrowia finansowego. Tak jak regularnie odwiedzamy lekarza, aby upewnić się, że wszystko jest w porządku, tak samo warto co jakiś czas przyjrzeć się swoim długom. To nie po to, żeby się martwić, ale po to, żeby mieć świadomość i móc działać. A działanie to klucz do spokojniejszej przyszłości finansowej.

Zacznijmy od podstaw. Czym właściwie jest zadłużenie? To po prostu kwota pieniędzy, którą jesteśmy winni innym osobom lub instytucjom. Mogą to być pożyczki studenckie, karty kredytowe, kredyty hipoteczne, czy nawet drobne pożyczki od znajomych. Każde z tych zobowiązań ma swoje warunki spłaty, a ich zaniedbanie może prowadzić do nieprzyjemnych konsekwencji. Ale spokojnie, nie chcemy Was straszyć. Chcemy dać Wam narzędzia.

Must Read

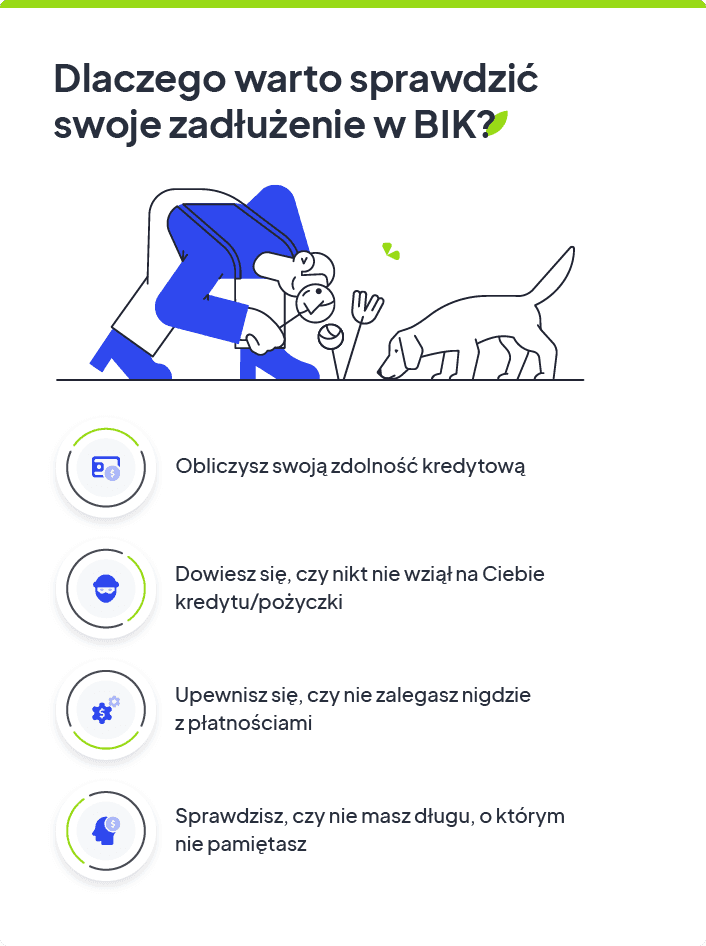

Dlaczego Sprawdzanie Zadłużenia Jest Tak Ważne?

To pytanie zadaje sobie wiele osób. Odpowiedź jest prosta: świadomość to potęga. Kiedy wiecie, ile dokładnie jesteście winni, komu i na jakich warunkach, możecie podejmować świadome decyzje. Bez tej wiedzy łatwo jest wpaść w spiralę zadłużenia, gdzie kolejne pożyczki służą do spłacania poprzednich, a odsetki rosną.

Profesorowie finansów często podkreślają znaczenie regularnego monitorowania swoich finansów. Jak mówiła jedna z badaczek z zakresu edukacji finansowej: "Ludzie, którzy śledzą swoje długi, są znacznie bardziej skłonni do ich terminowej spłaty i mają mniejsze problemy finansowe w dłuższej perspektywie". To nie tylko teoria. To praktyczna rada oparta na latach obserwacji.

Wyobraźcie sobie, że chcecie kupić samochód, sfinansować dalszą edukację, czy po prostu mieć poduszkę finansową na nieprzewidziane wydatki. Znajomość swojego obecnego zadłużenia pozwoli Wam realistycznie ocenić, na co Was stać i jak zaplanować kolejne kroki. To jak mapowanie terenu przed podróżą – wiecie, dokąd idziecie i czego możecie się spodziewać.

Dodatkowo, sprawdzanie zadłużenia pozwala wykryć potencjalne błędy lub oszustwa. Czasami na naszych kontach mogą pojawić się zobowiązania, o których nie wiemy. Regularne sprawdzanie stanu konta i historii kredytowej może pomóc w szybkim wyłapaniu takich nieprawidłowości.

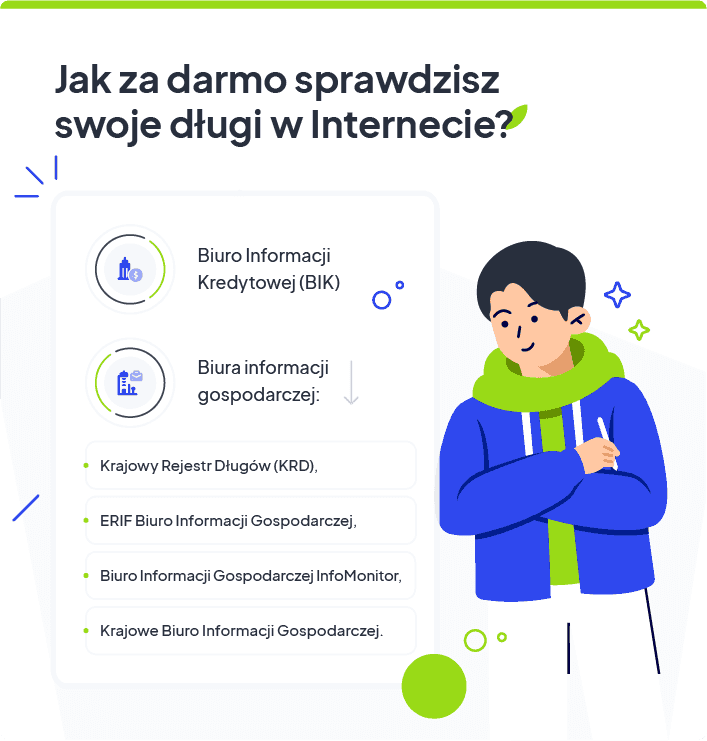

Gdzie Sprawdzić Swoje Zadłużenie Za Darmo? Kilka Prostych Metod

Teraz przejdźmy do sedna – jak to zrobić bez wydawania ani złotówki? Polska rzeczywistość oferuje kilka bardzo dostępnych opcji.

1. Biuro Informacji Kredytowej (BIK) – Wasz Najlepszy Przyjaciel Finansowy

BIK to instytucja, która gromadzi informacje o historii kredytowej Polaków. Kiedy bierzecie kredyt, pożyczkę, czy nawet korzystacie z karty kredytowej, informacje o tym trafiają do BIK. Brzmi groźnie? Wręcz przeciwnie! To źródło danych, które pomaga bankom ocenić Waszą wiarygodność. Ale co ważniejsze, Wy też macie prawo do tych informacji!

Jak pobrać swój raport z BIK za darmo?

- Rejestracja na stronie BIK: Pierwszym krokiem jest wizyta na oficjalnej stronie Biura Informacji Kredytowej (bik.pl).

- Weryfikacja tożsamości: BIK musi upewnić się, że to naprawdę Wy. Zazwyczaj odbywa się to poprzez przelew weryfikacyjny (symboliczna kwota, którą potem BIK zwraca) lub w inny, bezpieczny sposób. Dokładne instrukcje znajdziecie na stronie.

- Pobranie raportu: Po pomyślnej weryfikacji, macie prawo do jednorazowego, darmowego raportu z BIK w ciągu 30 dni od złożenia wniosku. Kolejne raporty w ciągu kolejnych 30 dni są płatne, ale ten pierwszy jest kluczowy!

Co znajdziecie w raporcie z BIK?

- Wykaz wszystkich posiadanych zobowiązań: Zobaczycie listę kredytów, pożyczek, kart kredytowych, które były zgłaszane do BIK.

- Informacje o kwocie zadłużenia: Dowiecie się, ile dokładnie jeszcze musicie spłacić w ramach każdego zobowiązania.

- Terminy spłat i historię spłat: Zobaczycie, czy spłacaliście raty terminowo. To cenna informacja dla Was i dla przyszłych banków.

- Informacje o zapytaniach kredytowych: Zobaczycie, kto i kiedy sprawdzał Waszą historię kredytową.

Dlaczego to ważne dla Was? Nawet jeśli jesteście studentami i macie minimalne zadłużenie (np. kredyt studencki), warto wiedzieć, jak to działa. A Rodzice, którzy być może mają kilka kredytów czy kart, dzięki raportowi z BIK mogą uzyskać pełny obraz swoich zobowiązań. To jak zrobienie sobie "zdjęcia" swojej sytuacji finansowej.

2. Banki i Instytucje Finansowe – Bezpośredni Kontakt

Jeśli wiecie, w którym banku macie kredyt, konto lub kartę, najprostszym sposobem na sprawdzenie zadłużenia jest bezpośredni kontakt z tą instytucją. Jak to zrobić?

- Bankowość internetowa i mobilna: Większość banków udostępnia szczegółowe informacje o Waszych kredytach, pożyczkach i kartach kredytowych w swoich aplikacjach mobilnych i serwisach internetowych. Zalogujcie się na swoje konto i poszukajcie sekcji "Moje kredyty", "Produkty" lub "Zobowiązania". Znajdziecie tam informacje o saldzie zadłużenia, wysokości raty, terminach spłat i historii transakcji.

- Infolinia bankowa: Jeśli macie problem ze znalezieniem informacji online, zawsze możecie zadzwonić na infolinię swojego banku. Pracownik banku, po potwierdzeniu Waszej tożsamości, udzieli Wam wszelkich niezbędnych informacji na temat Waszych zobowiązań.

- Wizyta w placówce: Ostatecznie, zawsze możecie udać się do najbliższej placówki bankowej. Pamiętajcie, aby zabrać ze sobą dowód tożsamości.

Wskazówka praktyczna: Weźcie kartkę i długopis lub otwórzcie notatnik na telefonie. Zapisujcie informacje o każdym zobowiązaniu, które znajdziecie. Nazwa instytucji, numer umowy (jeśli jest dostępny), aktualne zadłużenie, oprocentowanie, wysokość raty, termin spłaty. Ta lista stanie się Waszym osobistym rejestrem długów.

3. Firmy Pożyczkowe i Inne Instytucje

Jeśli korzystaliście z usług firm pożyczkowych (tzw. "chwilówek"), pamiętajcie, że one również mają obowiązek przekazywać informacje do BIK (choć nie zawsze dzieje się to natychmiast). Najlepiej jednak skontaktować się bezpośrednio z firmą pożyczkową, od której pożyczyliście pieniądze. Zazwyczaj posiadają one własne platformy online dla klientów, gdzie można sprawdzić saldo zadłużenia i szczegóły umowy.

Pamiętajcie, że każda pożyczka, nawet niewielka, to zobowiązanie. Ignorowanie jej może prowadzić do naliczania dodatkowych opłat i odsetek, a także negatywnie wpłynąć na Waszą zdolność kredytową w przyszłości. Dlatego nawet jeśli macie tylko jedną, małą pożyczkę, warto wiedzieć, ile dokładnie zostało do spłaty.

Jak Stworzyć Swój "Dziennik Długu"? Praktyczne Ćwiczenie

Teraz, gdy wiecie, gdzie szukać informacji, czas na praktyczne działanie. Zachęcamy Was do stworzenia swojego "Dziennika Długu". To nie musi być skomplikowany dokument.

Krok 1: Zbierzcie Wszystkie Informacje

Po pobraniu raportu z BIK i sprawdzeniu bankowości internetowej, usiądźcie na spokojnie. Weźcie pustą kartkę papieru, otwórzcie arkusz kalkulacyjny w komputerze lub użyjcie aplikacji do notatek. Stwórzcie tabelę z następującymi kolumnami:

- Nazwa Instytucji / Pożyczkodawcy

- Rodzaj Zobowiązania (np. kredyt gotówkowy, karta kredytowa, kredyt studencki)

- Numer Umowy (jeśli posiadacie)

- Aktualne Zadłużenie (kwota pozostała do spłaty)

- Oprocentowanie (RRSO)

- Wysokość Miesięcznej Raty

- Termin Spłaty Raty

- Data Zaprzestania Spłacania (jeśli dotyczy)

- Dodatkowe Uwagi (np. wysokość opłat, możliwość wcześniejszej spłaty)

Krok 2: Wypełnijcie Dziennik

Wpiszcie wszystkie znalezione informacje. Bądźcie dokładni. Jeśli nie jesteście pewni jakiejś kwoty, sprawdźcie to ponownie. Chodzi o to, aby mieć pełny i rzetelny obraz.

Krok 3: Analiza i Planowanie

Gdy tabela jest wypełniona, przyjrzymy się jej bliżej.

- Zidentyfikujcie długi z najwyższym oprocentowaniem. Często są to karty kredytowe i szybkie pożyczki. Te długi "kosztują" Was najwięcej.

- Zwróćcie uwagę na terminy spłat. Czy wszystko jest poukładane?

- Obliczcie całkowite miesięczne obciążenie z tytułu spłaty długów. Czy jest ono dla Was komfortowe?

Ekspert radzi: "Tworzenie takiego dziennika to pierwszy, kluczowy krok do odzyskania kontroli nad finansami. Widząc wszystko czarno na białym, łatwiej jest zaplanować strategię spłaty i unikać impulsywnych decyzji finansowych." – mówi dr Anna Kowalska, doradca finansowy.

Motywacja na Dziś i Jutro

Wiemy, że czytanie o długach może być przytłaczające. Ale pamiętajcie: posiadanie wiedzy to pierwszy krok do rozwiązania problemu. Nie chodzi o to, żeby się zadręczać, ale żeby wziąć sprawy w swoje ręce.

Co możecie zrobić już dziś?

- Zalogujcie się do bankowości internetowej i sprawdźcie sekcję z kredytami.

- Umówcie się na bezpłatną konsultację z doradcą w swoim banku (jeśli macie taką możliwość).

- Odwiedźcie stronę BIK i zacznijcie proces pobierania swojego darmowego raportu.

Pamiętajcie o swoich celach. Czy chcecie zaoszczędzić na studia? Kupić coś wymarzonego? Podróżować? Świadome zarządzanie długami to klucz do realizacji tych marzeń. Im lepiej rozumiecie swoją sytuację finansową, tym łatwiej jest Wam planować i osiągać swoje cele.

Drodzy Rodzice, wspierajcie swoje dzieci w tej nauce. Mówcie otwarcie o finansach, pokazujcie, jak zarządzać budżetem. Wspólne planowanie finansowe może być świetną lekcją dla całej rodziny. A Wy, drodzy uczniowie, nie bójcie się pytać i szukać informacji. Edukacja finansowa to inwestycja, która procentuje przez całe życie.

Podsumowując: sprawdzanie swojego zadłużenia za darmo jest w pełni możliwe i niezwykle ważne. Dzięki Biuru Informacji Kredytowej, bankowości elektronicznej i bezpośredniemu kontaktowi z instytucjami finansowymi możecie uzyskać pełny obraz swoich zobowiązań. Nie odkładajcie tego na później. Zróbcie ten pierwszy, odważny krok już dziś. Wasza przyszłość finansowa Wam za to podziękuje!