Comencemos el análisis de los costos estándar. Primero, comprendamos el contexto. Asumimos que la empresa busca eficiencia y control.

¿Qué se espera lograr? Se busca optimizar la toma de decisiones. Se pretende mejorar la planificación.

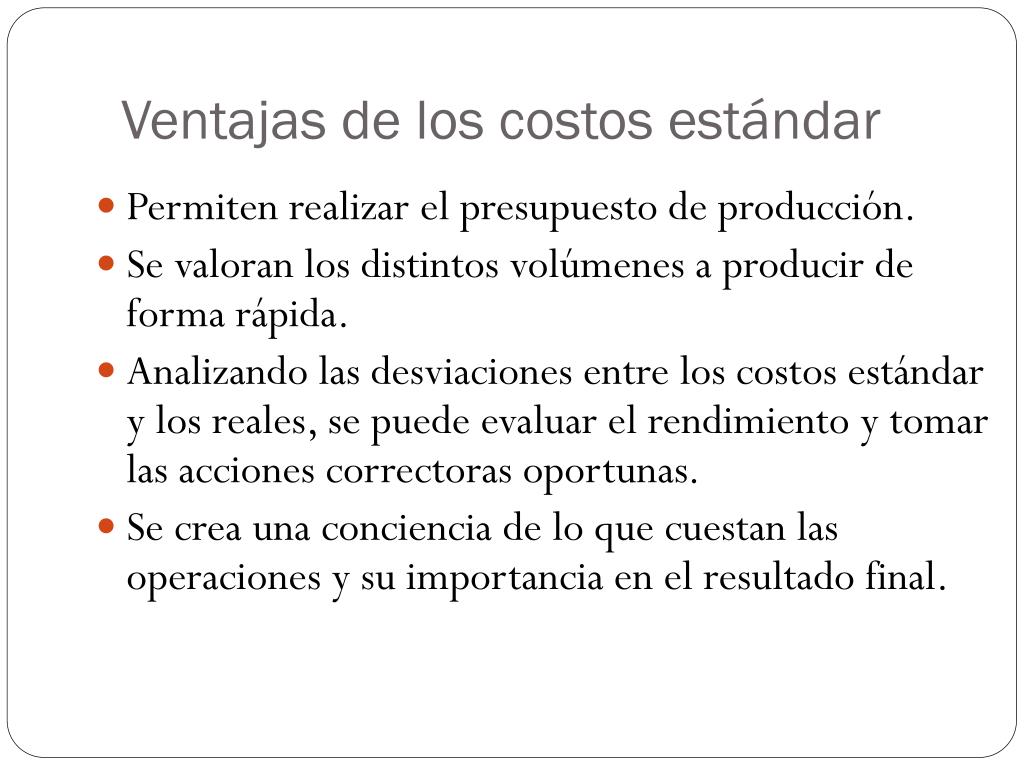

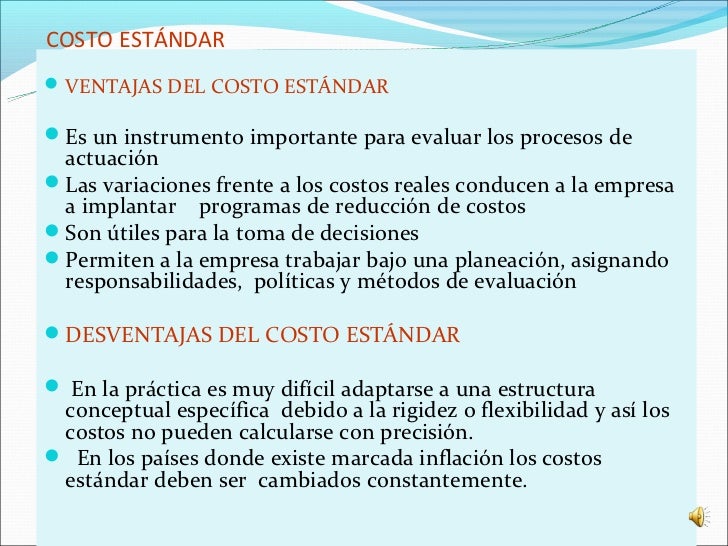

Ventajas de los Costos Estándar

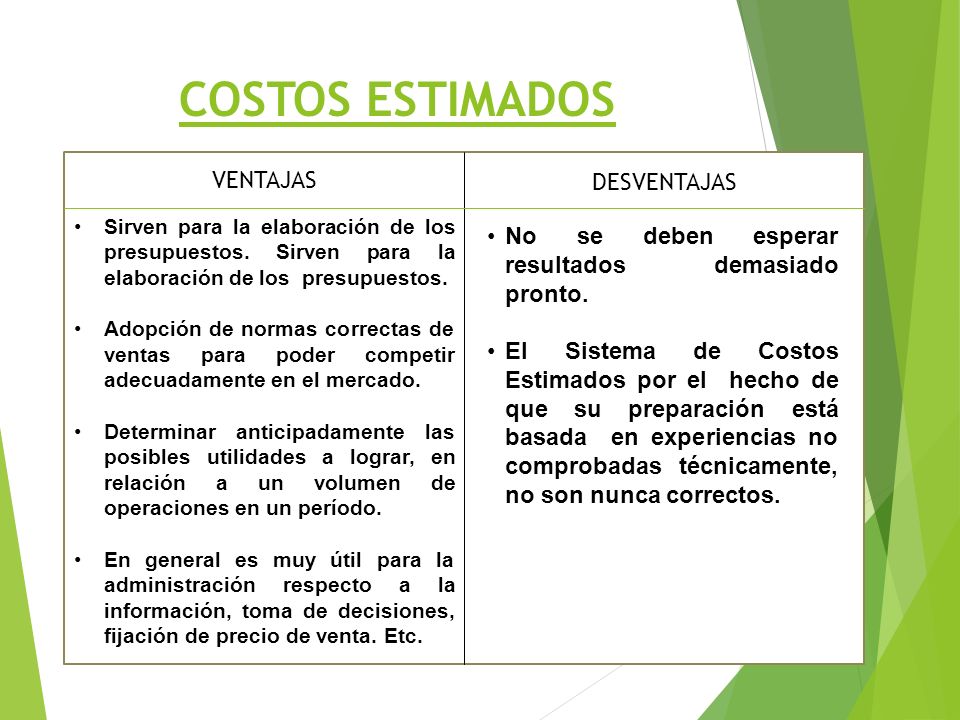

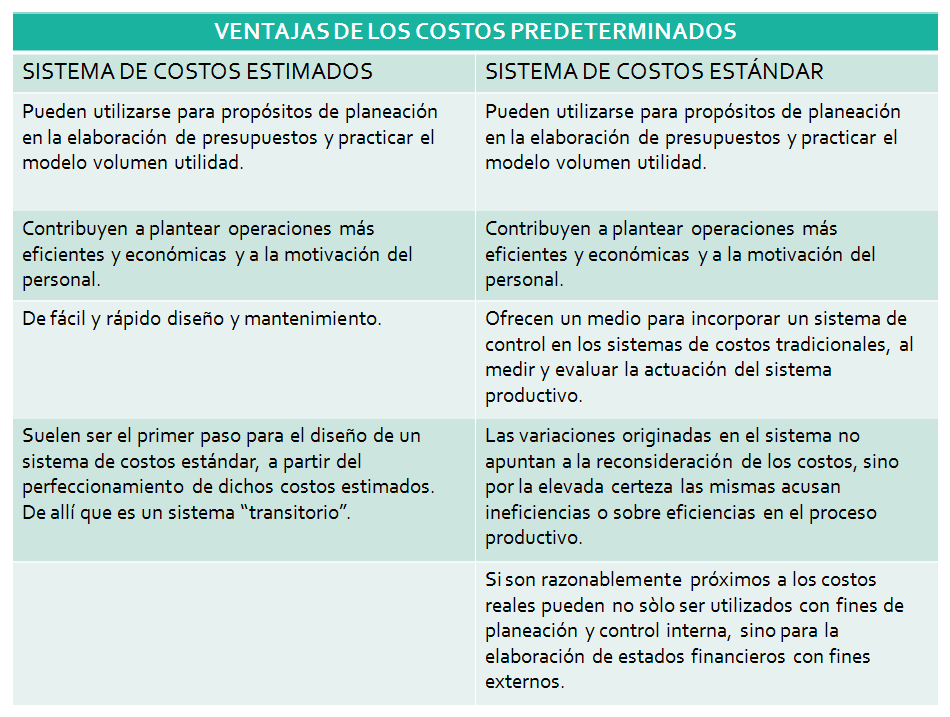

Una ventaja es la simplificación del proceso contable. Se usa un costo predeterminado. Se reduce la complejidad del cálculo.

Must Read

Facilitan la elaboración de presupuestos. Se basa en costos esperados. Ayudan a la planificación financiera.

Permiten el control de la eficiencia. Se comparan los costos reales con los estándar. Se identifican desviaciones.

La gestión por excepción se vuelve más fácil. Nos enfocamos en las variaciones significativas. Se ahorra tiempo y recursos.

Los costos estándar mejoran la evaluación del desempeño. Se miden los resultados contra objetivos claros. Permiten identificar áreas de mejora.

Ayudan en la toma de decisiones de precios. Se proporciona una base sólida para la fijación. Se considera el costo esperado.

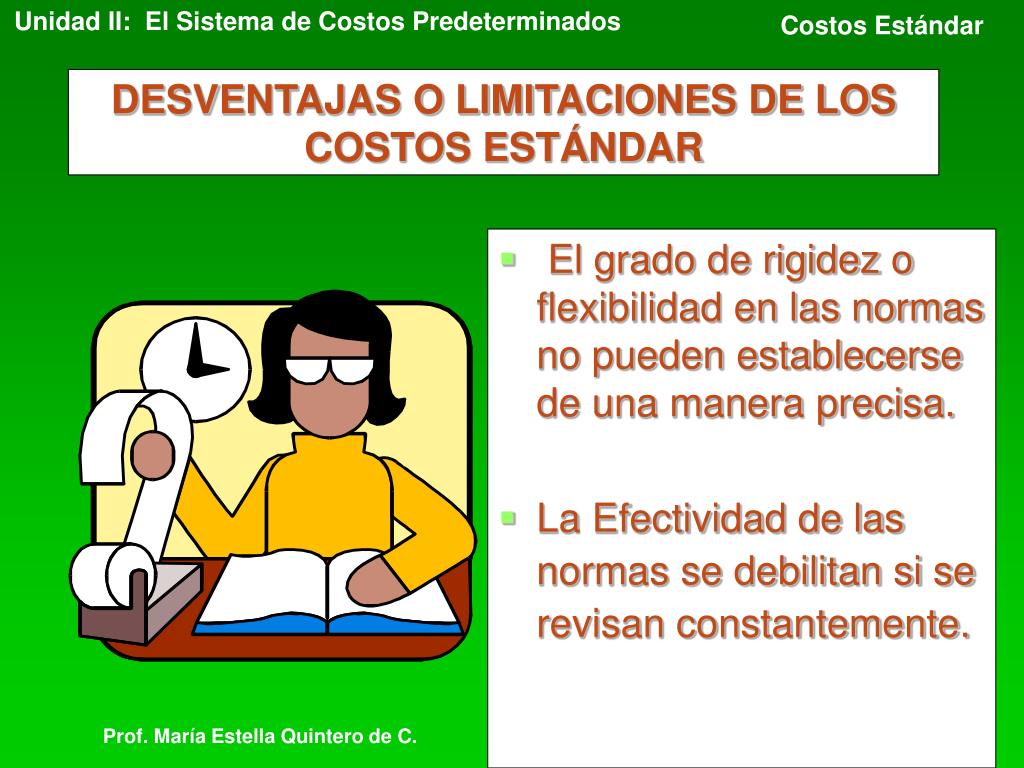

Desventajas de los Costos Estándar

Una desventaja importante es su inflexibilidad. Se basan en supuestos que pueden cambiar. Requieren actualizaciones constantes.

Pueden generar una cultura de cumplimiento estricto. Se desincentiva la innovación. Se limita la creatividad.

Su implementación requiere una inversión significativa. Se necesita personal capacitado. Se deben desarrollar sistemas de seguimiento.

La precisión depende de la calidad de los estándares. Un estándar mal definido puede ser perjudicial. Se genera información engañosa.

Pueden ser difíciles de aplicar en entornos dinámicos. La rápida evolución del mercado requiere adaptación. La rigidez del sistema puede ser una barrera.

El cálculo de las variaciones puede ser complejo. Se necesita un análisis detallado. Se requiere comprender las causas de las desviaciones.

Análisis Crítico y Consideraciones

Ahora, evaluemos críticamente estas ventajas y desventajas. Consideremos la industria de la empresa. Analicemos su tamaño y estructura.

¿La empresa opera en un mercado estable? En caso afirmativo, los costos estándar pueden ser más adecuados. La predictibilidad es un factor clave.

¿La empresa busca un control estricto de los costos? Si la respuesta es sí, los costos estándar pueden ser beneficiosos. Se promueve la eficiencia.

Sin embargo, si la empresa opera en un mercado altamente competitivo, la flexibilidad es crucial. Se requieren sistemas más adaptables. Los costos estándar podrían ser limitantes.

Es importante considerar la cultura organizacional. ¿La empresa valora la innovación y la adaptación? En caso afirmativo, se deben moderar los costos estándar. Se equilibran con otras herramientas.

Además, se debe evaluar la capacidad de la empresa para mantener actualizados los estándares. La información obsoleta puede ser contraproducente. Se invierte en la actualización constante.

La clave está en encontrar un equilibrio. Se aprovechan las ventajas de los costos estándar. Se mitigan sus desventajas. Se adaptan a las necesidades específicas.

Por ejemplo, se pueden utilizar costos estándar como punto de partida. Se complementan con análisis de tendencias. Se incorporan datos del mercado. Se ajustan según sea necesario.

En conclusión, los costos estándar son una herramienta poderosa. Requieren una implementación cuidadosa. Se consideran las ventajas y desventajas. Se adaptan al contexto de la empresa. La flexibilidad es la clave del éxito.