La pregunta “Utilidad de ejercicios anteriores: ¿es activo o pasivo?” se refiere a si el beneficio obtenido de un ejercicio contable o financiero previo representa un recurso que la empresa controla y del que espera obtener beneficios futuros (activo) o una obligación presente de la empresa, surgida a raíz de sucesos pasados (pasivo).

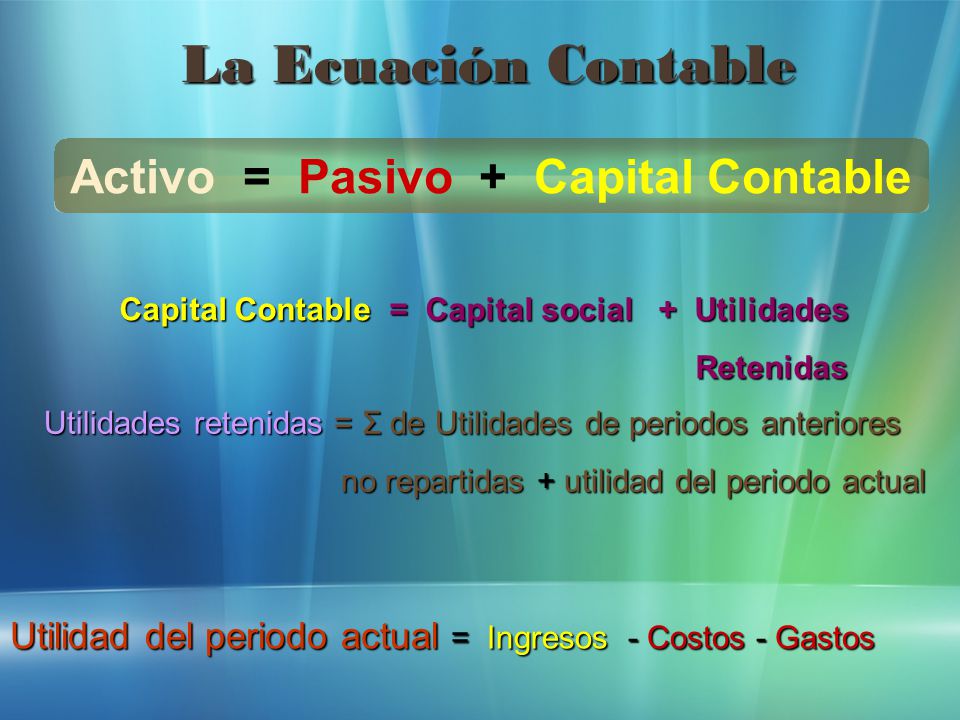

Generalmente, la utilidad de ejercicios anteriores no es directamente un activo o un pasivo. Es una cuenta del patrimonio neto, específicamente dentro de las reservas. Esto se debe a que representa la acumulación de ganancias (o pérdidas) no distribuidas de periodos contables previos.

Para entenderlo mejor, consideremos los siguientes pasos:

Must Read

- Cierre Contable: Al final de cada periodo contable, las cuentas de ingresos y gastos se cierran, transfiriendo su saldo a la cuenta de resultados del ejercicio.

- Distribución de Resultados: Posteriormente, la junta directiva decide qué hacer con esos resultados. Pueden distribuir dividendos, reinvertir en la empresa o destinarlos a reservas (utilidades retenidas).

- Utilidades Retenidas: Si se decide no distribuir las utilidades, estas se transfieren a la cuenta de "Utilidades Retenidas" o "Reservas". Estas reservas no son ni un activo específico ni un pasivo, sino parte del patrimonio de la empresa. Por ejemplo, si una empresa tiene $10,000 de utilidad retenida, no significa que tenga $10,000 en efectivo, sino que ha generado $10,000 en ganancias que no ha distribuido.

Importancia práctica: La correcta clasificación de las utilidades retenidas es crucial para una presentación fiel de los estados financieros. Un malentendido podría llevar a una sobreestimación de los activos disponibles o a la omisión de obligaciones reales, afectando la toma de decisiones por parte de inversores y otros interesados. Además, las utilidades retenidas sirven como un indicador de la capacidad de la empresa para financiar su crecimiento sin recurrir a deuda externa.