¡Hola! Vamos a hablar de un tema financiero importante: cuando un banco da el 5% de interés semestral. Puede sonar complicado, pero con ejemplos y visualizaciones, ¡lo entenderás fácilmente!

Imagina que tienes una hucha en forma de cerdito. Este cerdito es tu cuenta de ahorros en el banco. Depositas dinero allí y esperas que crezca.

El banco, como un jardinero para tu cerdito-cuenta, te da un "abono" extra: el interés. Este interés es un porcentaje de tu dinero inicial que el banco te paga por dejar tu dinero allí.

Must Read

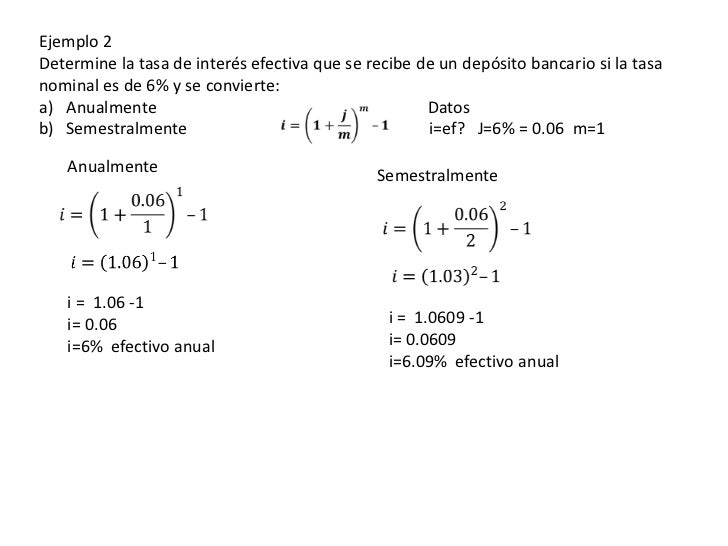

¿Qué significa "interés semestral del 5%"?

"Semestral" significa cada seis meses. Piensa en un año dividido en dos mitades. Cada mitad es un semestre. Por lo tanto, el 5% de interés semestral significa que cada seis meses, el banco te dará un 5% extra de tu dinero.

Para visualizarlo, imagina una pizza. Si tienes 100 pesos en tu cuenta, el 5% sería como cortar la pizza en 100 rebanadas y tomar 5 de ellas. ¡Eso es lo que el banco te da extra!

Si depositas 100 pesos, al final del primer semestre (seis meses), tendrás 105 pesos. Los 100 pesos originales más los 5 pesos de interés.

Calculando el interés semestral paso a paso

Aquí tienes un ejemplo práctico. Supongamos que depositas 1,000 pesos en una cuenta con un interés semestral del 5%.

Paso 1: Calcula el interés del primer semestre. Multiplica 1,000 pesos por 0.05 (que es el 5% en decimal). 1,000 * 0.05 = 50 pesos.

Paso 2: Suma el interés a tu capital inicial. 1,000 pesos + 50 pesos = 1,050 pesos. ¡Al final del primer semestre, tienes 1,050 pesos!

Paso 3: Para el segundo semestre, el interés se calcula sobre el nuevo saldo. Ahora, multiplicas 1,050 pesos por 0.05. 1,050 * 0.05 = 52.50 pesos.

Paso 4: Suma el interés del segundo semestre al saldo actual. 1,050 pesos + 52.50 pesos = 1,102.50 pesos. ¡Al final del año, tienes 1,102.50 pesos!

Comparación con otras opciones

Es importante comparar el interés semestral con otras opciones. Por ejemplo, un interés anual del 10% suena similar, pero la diferencia es que el 10% se calcula al final del año, mientras que con el interés semestral, recibes una parte antes, y luego el interés se calcula sobre una cantidad mayor.

Imagina dos caminos. En uno, avanzas un poco cada seis meses. En el otro, esperas un año para avanzar todo de golpe. El camino con avances semestrales (interés semestral) puede llevarte un poco más lejos al final, gracias al interés compuesto.

Beneficios y consideraciones

El beneficio principal del interés semestral es que tu dinero crece más rápido gracias al interés compuesto. Es decir, el interés ganado genera más interés.

Sin embargo, es crucial considerar las tasas de inflación. Si la inflación es mayor que el interés que ganas, tu dinero pierde valor adquisitivo, aunque tengas más pesos en tu cuenta.

También, investiga bien al banco. Asegúrate de que sea una institución confiable y con buena reputación. Lee las letras pequeñas del contrato para entender las condiciones.

Conclusión

Entender el interés semestral del 5% es clave para tomar decisiones financieras informadas. Recuerda la pizza, el cerdito-cuenta, y los pasos para calcular el interés. ¡Con esta información, podrás hacer crecer tu dinero de manera inteligente! Ahora eres un experto en el tema.