Entendiendo los Gastos de Capital y los Activos Fijos

Analicemos la afirmación: Todos los Gastos de Capital Implican Activos Fijos. Descompondremos esta afirmación en partes más pequeñas. Luego, examinaremos cada parte en detalle. Finalmente, combinaremos los resultados para llegar a una conclusión.

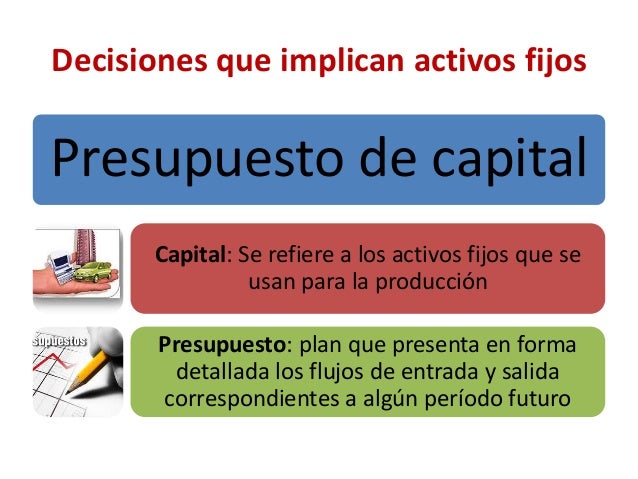

¿Qué son los Gastos de Capital?

Los gastos de capital, o CAPEX, son inversiones significativas. Estas inversiones se realizan en una empresa. El propósito es mejorar la capacidad futura. Esto se logra a través de la adquisición, mejora o mantenimiento de activos.

Los gastos de capital tienen un impacto duradero. Este impacto se extiende más allá del año fiscal actual. Ejemplos incluyen la compra de maquinaria. También la construcción de un nuevo edificio son ejemplos.

Must Read

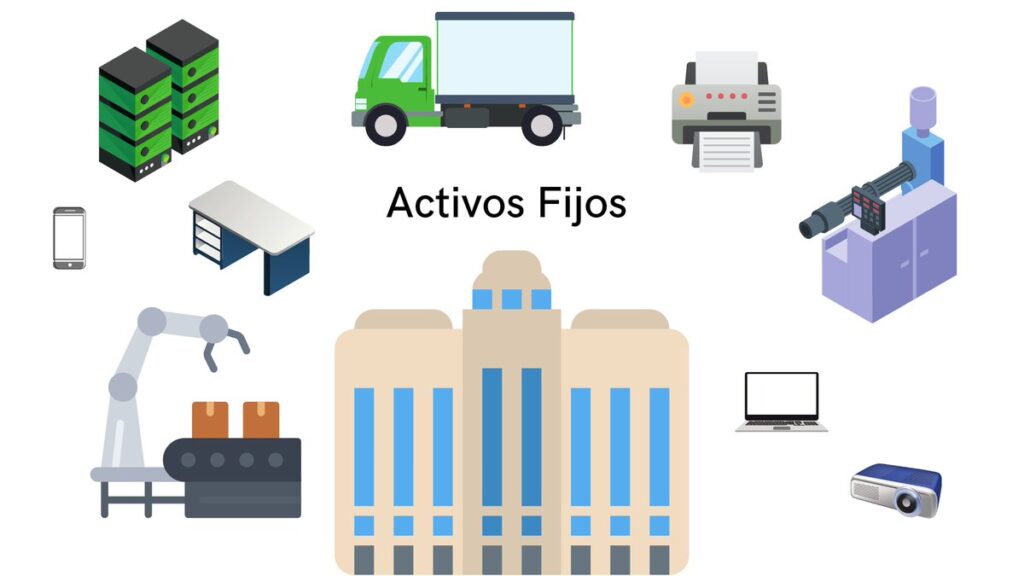

¿Qué son los Activos Fijos?

Los activos fijos son bienes tangibles. Estos bienes son propiedad de una empresa. Se utilizan para generar ingresos. Tienen una vida útil superior a un año.

Los activos fijos no se consumen rápidamente. No están destinados a la venta en el curso normal de los negocios. Ejemplos incluyen terrenos, edificios y equipos. Otro ejemplo son los vehículos.

Analizando la Relación

La afirmación principal establece una conexión directa. La conexión es entre los gastos de capital y los activos fijos. Implica que cada gasto de capital resulta en un activo fijo. Ahora examinaremos si esto siempre es cierto.

Consideremos la adquisición de una nueva línea de producción. Este es claramente un gasto de capital. También resulta en un aumento de los activos fijos (maquinaria). En este caso, la afirmación es válida.

Ahora, examinemos un caso diferente. Supongamos que una empresa invierte en software personalizado. Este software está diseñado para mejorar la eficiencia operativa. Esta inversión también es un gasto de capital.

El software, aunque un activo valioso, no siempre se considera un activo fijo. En algunos casos, se clasifica como un activo intangible. Esto depende de las normas contables aplicables.

Excepciones a la Regla

Los gastos de capital pueden incluir inversiones en activos intangibles. Estos activos incluyen patentes y derechos de autor. Estos no son activos fijos tangibles.

La inversión en investigación y desarrollo (I+D) también puede considerarse un gasto de capital. Esto puede generar activos intangibles. Pero no necesariamente resultará en un activo fijo.

Otra excepción podría ser una inversión en mejorar un activo existente. Esto puede extender su vida útil o aumentar su eficiencia. Pero no crea un nuevo activo fijo separado.

Conclusión

La afirmación Todos Los Gastos De Capital Implican Activos Fijos es generalmente cierta. Sin embargo, no es absolutamente correcta. Existen excepciones importantes.

Algunos gastos de capital dan como resultado activos intangibles. Estos activos no se clasifican como activos fijos. Por lo tanto, la afirmación no se aplica universalmente.

Es importante considerar la naturaleza específica de cada inversión. Esto determinará si se trata de un activo fijo o no. La contabilidad correcta es esencial.