¡Hola futuro abogado! Prepárate para un viaje visual por el mundo de los endosos en el Derecho Mercantil. Imagina un cheque como una batuta mágica. El endoso es la forma de pasarle esa batuta a otra persona para que cobre o use ese poder. Vamos a destriparlo con ejemplos claros y analogías fáciles.

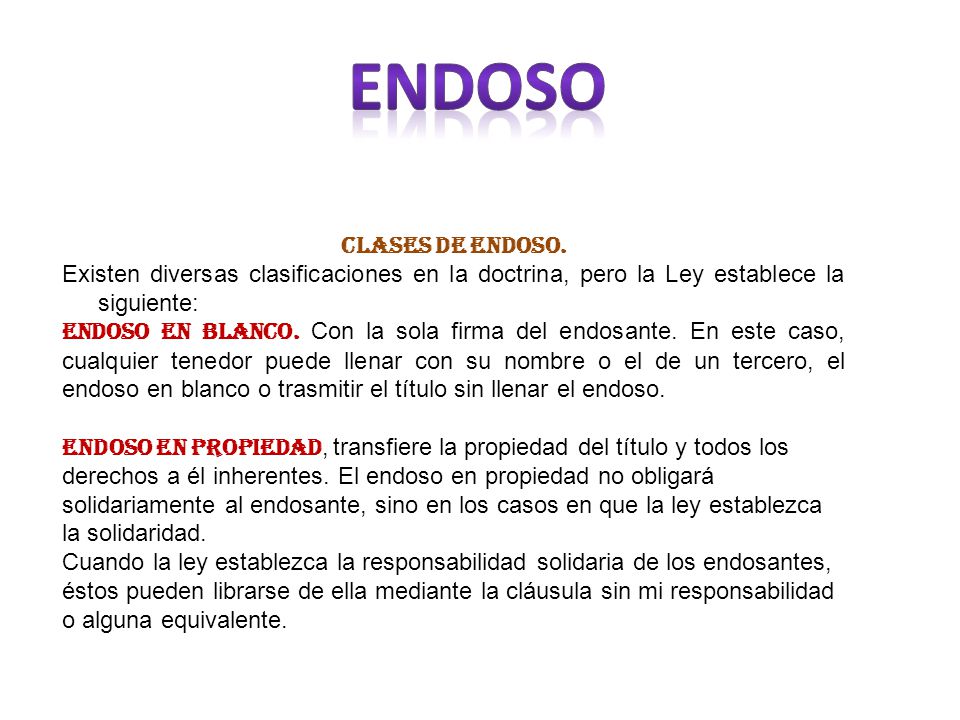

Endoso en Propiedad: El Pase Definitivo

Piensa en el endoso en propiedad como una venta total. Es como vender tu coche: entregas las llaves (el cheque endosado) y ya no es tuyo. El nuevo dueño (el endosatario) tiene todos los derechos. Puede cobrar el cheque, volver a endosarlo, ¡lo que quiera!

¿Cómo lo identificas? Simple. En el dorso del cheque escribes "Páguese a" seguido del nombre del nuevo dueño y lo firmas. ¡Listo! Ya le has transferido la propiedad completa.

Must Read

Ejemplo: Imagina que María le debe dinero a Juan. María le da a Juan un cheque de su trabajo, endosándolo "Páguese a Juan Pérez" y lo firma. Ahora Juan es el dueño del cheque y puede cobrarlo o usarlo para pagarle a alguien más.

Endoso en Procuración: Un Apoderado Financiero

Ahora, visualiza el endoso en procuración como si le dieras a alguien un poder notarial limitado. No le estás vendiendo el cheque, sino dándole permiso para actuar en tu nombre. Es como si le dijeras: "Ve al banco y cobra este cheque por mí".

¿Cómo se ve? Se distingue porque lleva las palabras "En procuración" o "Para cobranza" seguido del nombre del apoderado (el endosatario) y tu firma. Es una señal clara de que no estás cediendo la propiedad.

Ejemplo: Imagina que estás de viaje y necesitas que alguien cobre un cheque por ti. Endosas el cheque "En procuración a Pedro García" y lo firmas. Pedro puede cobrar el cheque, pero el dinero debe entregártelo a ti. No puede usarlo para sus propios gastos.

Endoso en Garantía: Un Préstamo Seguro

El endoso en garantía es como empeñar un objeto de valor. Estás usando el cheque como respaldo para un préstamo. Si no pagas el préstamo, el acreedor (la persona que te prestó el dinero) puede cobrar el cheque.

¿Cómo lo reconoces? Lleva frases como "En garantía" o "En prenda" seguido del nombre del acreedor y tu firma. Es una forma de asegurarle al acreedor que recuperará su dinero.

Ejemplo: Necesitas un préstamo rápido y el banco te pide una garantía. Endosas un cheque "En garantía a Banco Sol" y lo firmas. Si no pagas el préstamo, el banco puede cobrar el cheque para recuperar su dinero.

Endoso en Blanco: El Comodín Peligroso

El endoso en blanco es el más sencillo, pero también el más arriesgado. Es como firmar un papel en blanco y dárselo a alguien. Simplemente firmas el dorso del cheque, sin indicar a quién se le paga.

¿Cómo funciona? La persona que tiene el cheque firmado en blanco puede completarlo con su nombre y cobrarlo. ¡Ojo! Si lo pierdes, cualquiera puede cobrarlo.

Ejemplo: Firmas un cheque en el dorso sin poner a quién se le paga. Le das el cheque a tu hijo para que compre algo en el supermercado. Si tu hijo pierde el cheque, alguien más podría encontrarlo, poner su nombre y cobrarlo.

En resumen, el tipo de endoso determina quién tiene el derecho de cobrar el cheque y qué pueden hacer con él. Recuerda: el endoso en propiedad es una venta, el endoso en procuración es un poder, el endoso en garantía es un respaldo y el endoso en blanco es un riesgo. ¡Con esta guía visual, dominarás los endosos en un abrir y cerrar de ojos!