Comprendamos el principio de correspondencia (matching principle) y su aplicación a las deudas incobrables.

Desglose del Problema

Primero, definamos los componentes. Segundo, examinemos cómo se relacionan. Tercero, identifiquemos la opción correcta.

Deudas Incobrables

Las deudas incobrables son cuentas por cobrar. Estas cuentas no se esperan cobrar. Una empresa reconoce esto mediante un gasto.

Must Read

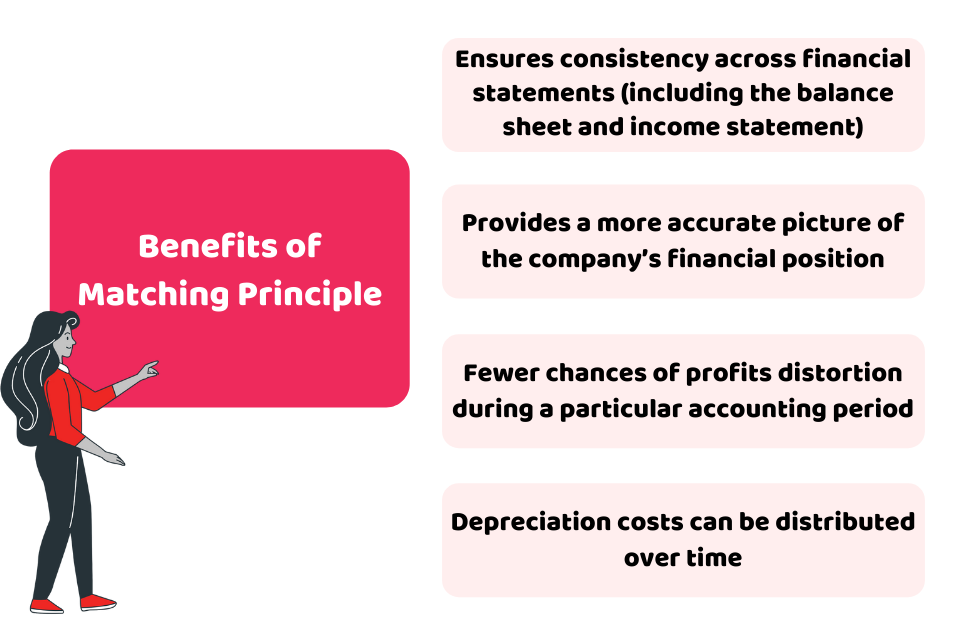

Principio de Correspondencia

El principio de correspondencia exige. Requiere que los gastos se reconozcan. Se reconozcan en el mismo período que los ingresos. Estos ingresos están relacionados con los gastos.

Aplicación a las Deudas Incobrables

Las ventas a crédito generan ingresos. Existe la posibilidad de que algunas facturas no se paguen. Este riesgo es una parte del negocio. Por lo tanto, se crea una provisión para cubrir estas deudas.

Reconocer el gasto de las deudas incobrables. Esto es en el mismo período en que se reconocen las ventas. Esto sigue el principio de correspondencia. Asegura que el gasto se "corresponda" con el ingreso.

Análisis de las Opciones (hipotéticas)

Consideremos algunas opciones hipotéticas para la pregunta:

Opción A: Reconocer el gasto de deudas incobrables cuando la deuda se considera irrecuperable.

Opción B: Reconocer el gasto de deudas incobrables en el mismo período que las ventas relacionadas.

Opción C: Reconocer el gasto de deudas incobrables al final del año fiscal.

Evaluación de las Opciones

La opción A puede parecer intuitiva. Sin embargo, no sigue el principio de correspondencia. Esperar hasta que la deuda sea irrecuperable. Esto retrasa el reconocimiento del gasto.

La opción C es similar a la Opción A. No relaciona directamente el gasto con el ingreso. Puede resultar en una representación inexacta.

La opción B se alinea con el principio de correspondencia. Relaciona directamente el gasto de deudas incobrables con los ingresos de ventas. Por lo tanto, esta opción es la más adecuada.

Solución

El principio de correspondencia aplicado a las deudas incobrables. Requiere reconocer el gasto. El gasto de las deudas incobrables debe estar en el mismo período. El período en que se reconocen las ventas relacionadas.

Entonces, la respuesta es: reconocer el gasto de deudas incobrables. Esto debe ser en el mismo período que las ventas relacionadas. Esto garantiza que los gastos y los ingresos estén emparejados. Esto da una imagen financiera más precisa.

El principio de correspondencia es crucial. Es crucial para informar con precisión la rentabilidad. La rentabilidad de una empresa durante un período dado.