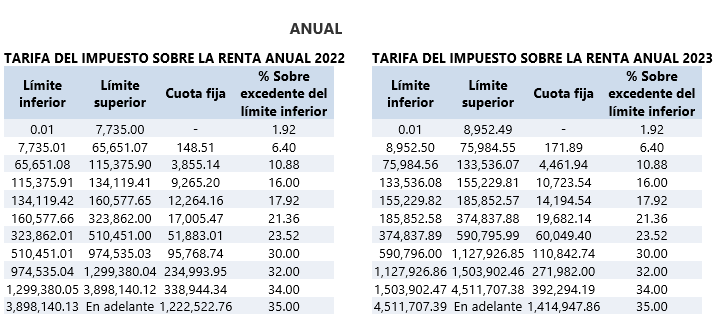

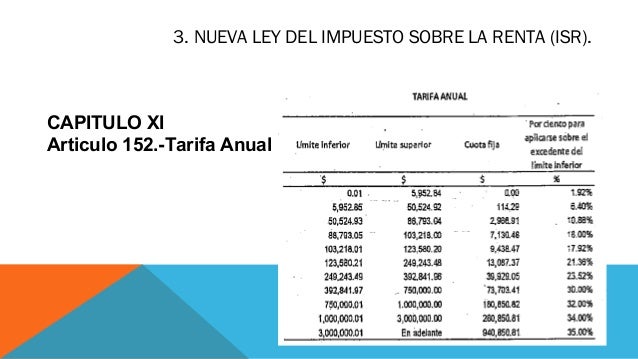

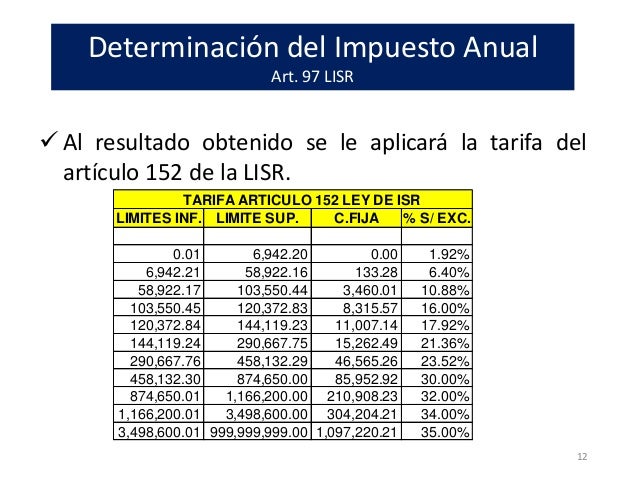

El Artículo 152 de la Ley del Impuesto Sobre la Renta (LISR) es un artículo crucial para entender cómo se calcula el Impuesto Sobre la Renta (ISR) para personas físicas que obtienen ingresos por sueldos, salarios y asimilados a salarios en México.

En esencia, este artículo nos proporciona una tabla, conocida como la tarifa del Artículo 152, que sirve como base para determinar el impuesto a retener mensualmente a los trabajadores. Esta retención es un pago anticipado del ISR que el trabajador deberá pagar anualmente.

¿Qué es la Tarifa del Artículo 152?

La tarifa del Artículo 152 es una tabla progresiva. Esto significa que cuanto mayor sea el ingreso mensual del trabajador, mayor será la tasa de impuesto que se le aplicará. La tabla está dividida en diferentes rangos de ingresos, y cada rango tiene un límite inferior, un límite superior, una cuota fija y una tasa aplicable sobre el excedente.

Must Read

La tabla se actualiza anualmente para reflejar la inflación. Esto se hace para evitar que los trabajadores paguen más impuestos debido a aumentos salariales que solo compensan la pérdida del poder adquisitivo.

¿Cómo se Utiliza la Tarifa del Artículo 152?

El proceso de cálculo del ISR mensual utilizando la tarifa del Artículo 152 se realiza en varios pasos:

- Determinar el ingreso gravable mensual: Este es el ingreso total del trabajador menos las deducciones permitidas por la ley. Algunas deducciones comunes incluyen aportaciones al IMSS, ISSSTE, y donativos autorizados.

- Ubicar el ingreso gravable en el rango de la tarifa: Una vez que se tiene el ingreso gravable, se busca en la tabla del Artículo 152 el rango en el que se ubica.

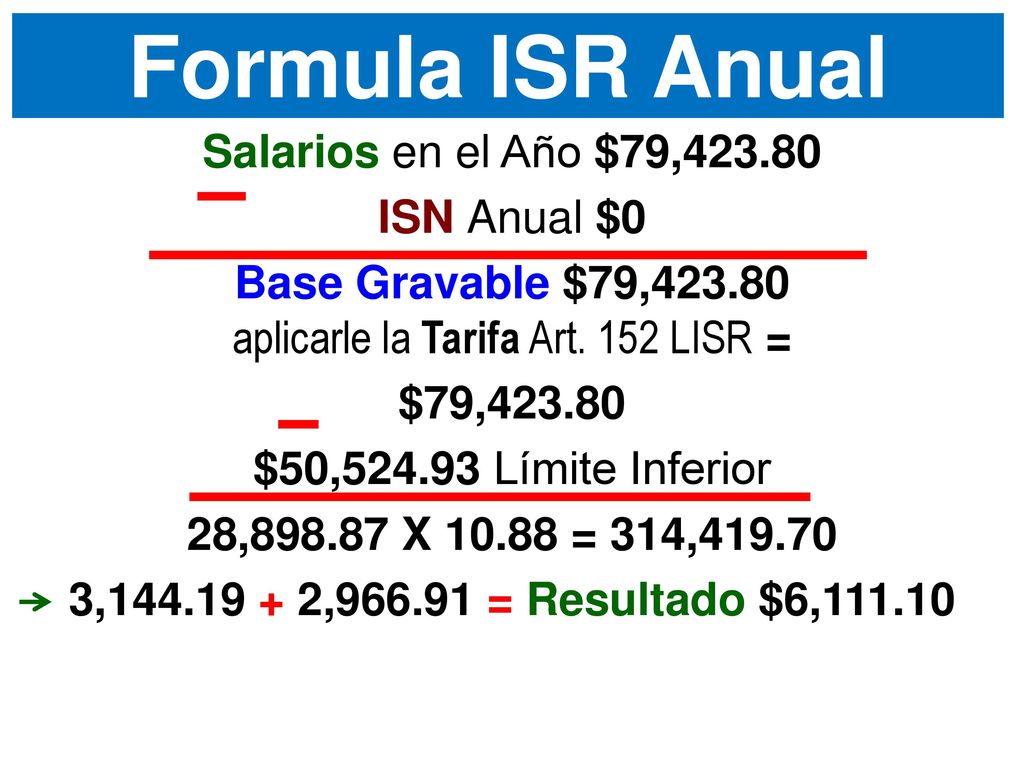

- Calcular el impuesto: Dentro del rango ubicado, se aplica la siguiente fórmula: (Ingreso gravable – Límite inferior) * Tasa aplicable + Cuota fija = ISR a retener.

Ejemplo: Supongamos que un trabajador tiene un ingreso gravable mensual de $10,000. Usaremos una versión simplificada de la tarifa para ilustrar el cálculo (las cifras reales varían anualmente):

- Rango 1: Hasta $7,000 - Tasa 0% - Cuota Fija $0

- Rango 2: $7,000.01 a $12,000 - Tasa 10% - Cuota Fija $350

- Rango 3: Más de $12,000 - Tasa 15% - Cuota Fija $850

El ingreso de $10,000 se ubica en el Rango 2. El cálculo sería: ($10,000 - $7,000.01) * 10% + $350 = $300 + $350 = $650. Por lo tanto, el ISR a retener mensualmente sería de $650.

Importancia de la Tarifa del Artículo 152

La tarifa del Artículo 152 es importante por varias razones:

- Determina el ISR a retener: Es la base para calcular el ISR que los empleadores deben retener a sus empleados mensualmente.

- Evita sanciones: El uso correcto de la tarifa asegura que los empleadores cumplan con sus obligaciones fiscales y eviten sanciones por retenciones incorrectas.

- Facilita la declaración anual: Las retenciones mensuales realizadas conforme a la tarifa ayudan a los trabajadores a cumplir con su declaración anual de impuestos.

Es fundamental que tanto empleadores como empleados comprendan el funcionamiento de la tarifa del Artículo 152. Los empleadores deben asegurarse de aplicar la tarifa correctamente al calcular las retenciones de ISR. Los empleados, por su parte, deben revisar que las retenciones realizadas sean correctas, ya que esto impactará su declaración anual y el posible saldo a favor o a pagar.

La información sobre la tarifa del Artículo 152 actualizada se puede encontrar en la página del Servicio de Administración Tributaria (SAT).