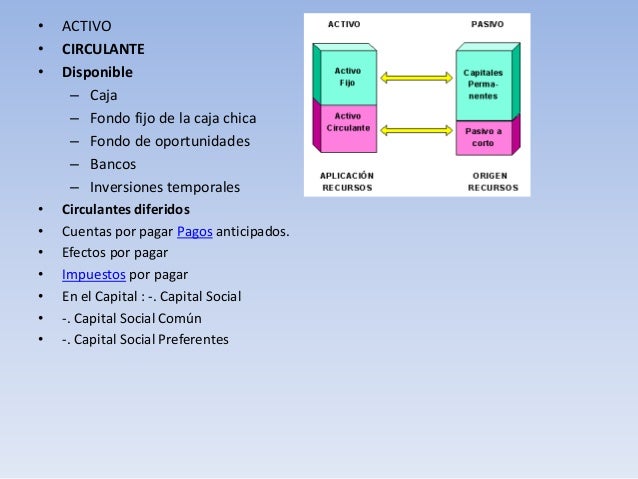

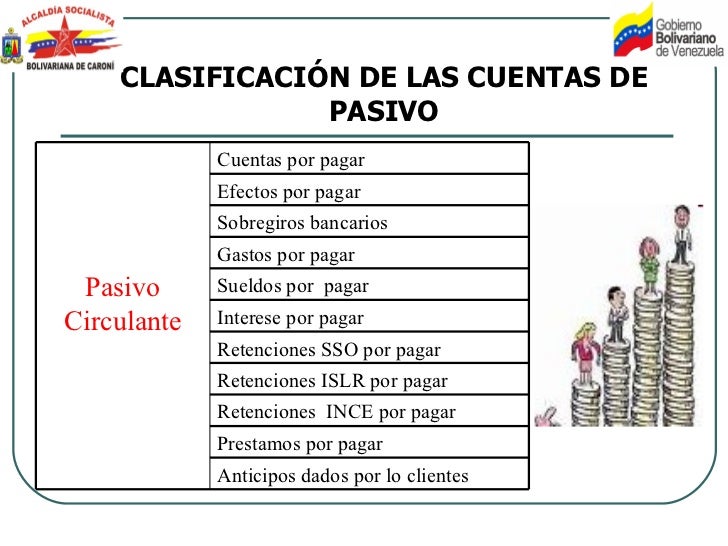

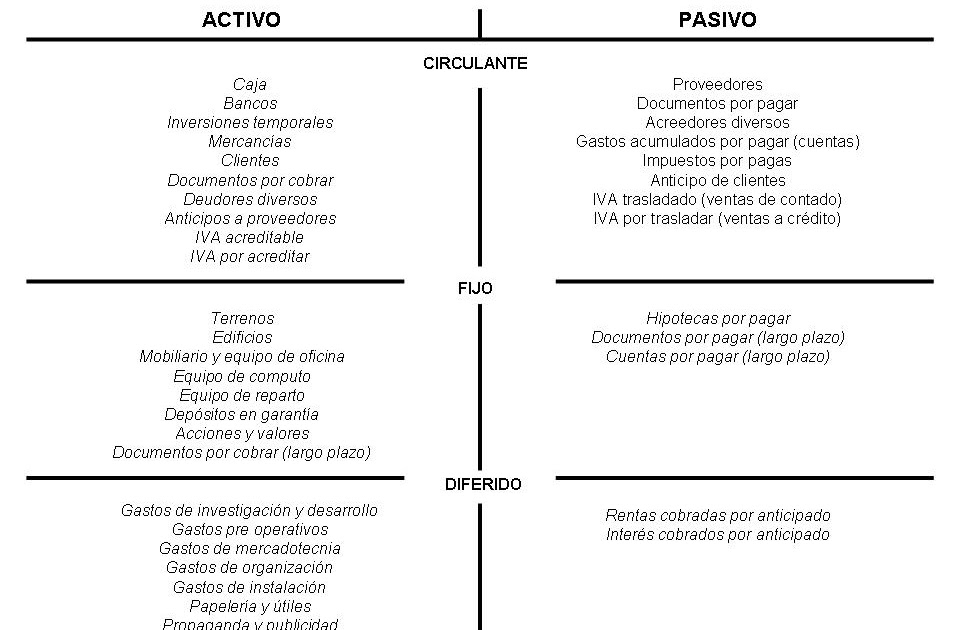

Sueldos por pagar: ¿Es un activo o un pasivo? La respuesta es: un pasivo. Para entender por qué, vamos a definir el concepto y analizarlo paso a paso.

Los sueldos por pagar representan la cantidad de dinero que una empresa le debe a sus empleados por el trabajo que ya han realizado, pero que aún no se les ha pagado. Es una obligación presente de la empresa.

¿Por qué es un pasivo?

Must Read

Un pasivo, en contabilidad, es una deuda u obligación que una empresa tiene con terceros. Esta obligación surge de eventos pasados y requiere que la empresa transfiera activos (normalmente dinero) en el futuro.

Los sueldos devengados por los empleados crean una obligación para la empresa de pagarles. Esta obligación se liquidará en el futuro, cuando la empresa efectivamente pague a sus empleados. Por lo tanto, cumple con la definición de un pasivo.

Ejemplo práctico:

Imaginemos que una empresa tiene una nómina quincenal. Al final del mes, los empleados han trabajado dos semanas adicionales, pero aún no han recibido su pago por ese período. Esta cantidad adeudada se registra como sueldos por pagar en el balance general de la empresa, dentro de la sección de pasivos corrientes.

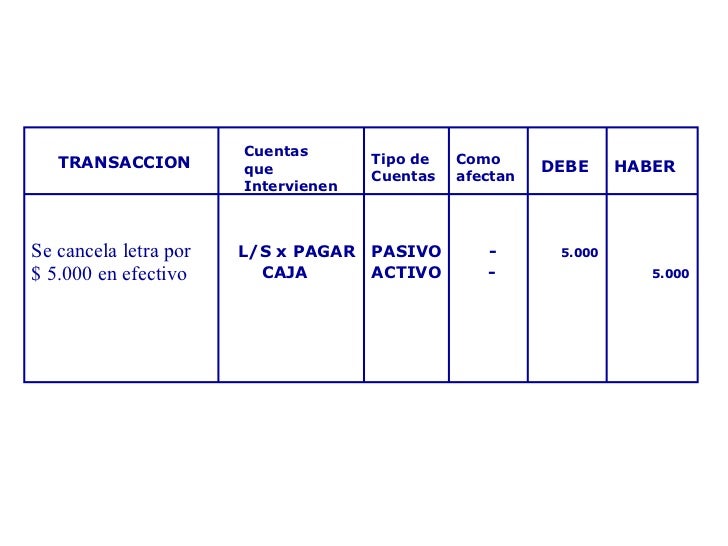

Caso práctico: Si una empresa debe $5,000 en sueldos a sus empleados al final del mes, registrará $5,000 como sueldos por pagar en el lado del pasivo de su balance general.

Cuando la empresa paga a sus empleados, el saldo de la cuenta de sueldos por pagar disminuye (se debita), y el saldo de la cuenta de efectivo también disminuye (se acredita). De esta forma, la obligación se cumple.

En resumen:

- Sueldos por pagar son las cantidades que una empresa le debe a sus empleados.

- Representan una obligación presente de la empresa.

- Por lo tanto, se clasifican como un pasivo en el balance general.

Es crucial comprender la diferencia entre activos y pasivos para interpretar correctamente los estados financieros de una empresa. Sueldos por pagar es un claro ejemplo de un pasivo derivado de las operaciones diarias de la empresa.