Hola, colegas! Hoy vamos a desglosar el Sistema de Costos por Procesos, un método esencial para entender cómo se asignan los costos en muchas industrias. Vamos a explorar sus ventajas y desventajas para que puedan enseñarlo de manera clara y efectiva.

¿Qué es el Sistema de Costos por Procesos?

El Sistema de Costos por Procesos es un método de contabilidad que se utiliza para asignar costos a los productos cuando estos se producen a través de una serie de procesos o departamentos interconectados. Es ideal para producciones masivas y repetitivas, donde los productos son homogéneos. Imaginen una fábrica de refrescos: el proceso implica mezclar ingredientes, embotellar y etiquetar, cada uno una etapa distinta.

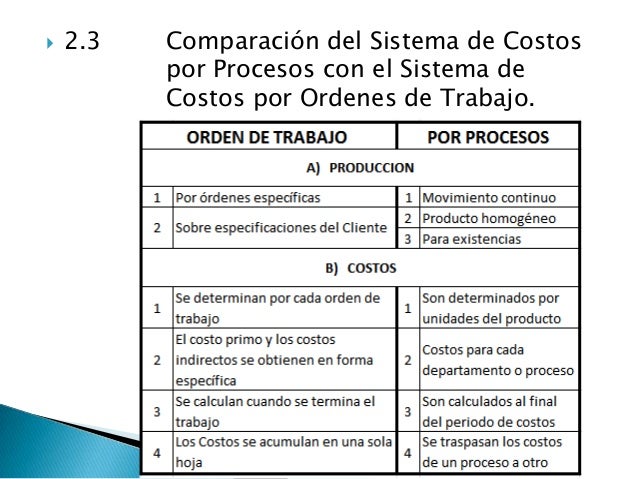

A diferencia del Sistema de Costos por Órdenes, que rastrea los costos por lote específico (como imprimir libros personalizados), el sistema por procesos acumula los costos por departamento o proceso y luego los divide entre el número de unidades producidas. Esto resulta en un costo unitario promedio para cada producto. Piense en una refinería de petróleo: no rastrean el costo de cada barril individualmente, sino el costo total de la refinería dividido entre la cantidad de barriles producidos.

Must Read

En esencia, se acumulan los costos directos (materiales y mano de obra) e indirectos (gastos generales de fabricación) en cada departamento o proceso. Luego, se calcula el costo unitario dividiendo el costo total del departamento por el número de unidades producidas en ese departamento. Este costo unitario se transfiere al siguiente departamento, donde se le agregan los costos incurridos en esa etapa.

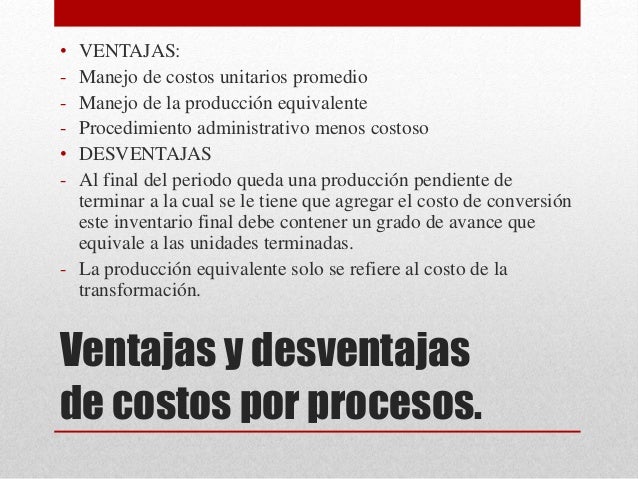

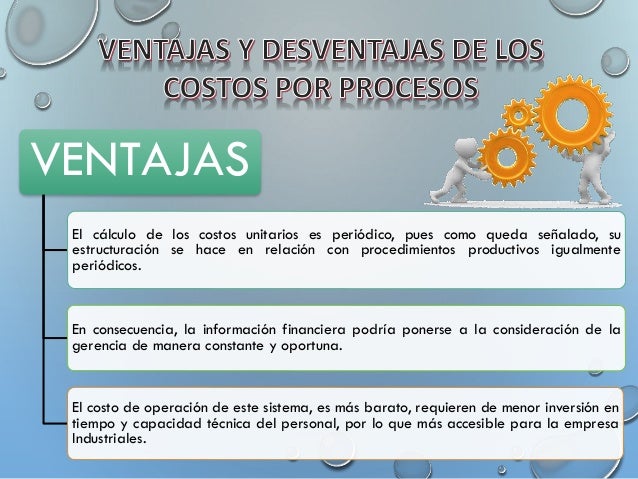

Ventajas del Sistema de Costos por Procesos

Una de las principales ventajas es su simplicidad. Al enfocarse en promedios y flujos de producción continuos, reduce la complejidad administrativa. Esto significa menos trabajo de seguimiento individual de cada producto o lote.

Además, el sistema es adecuado para producciones en masa. Industrias como la alimentaria, la química o la textil se benefician enormemente porque sus productos son similares y pasan por etapas de producción estandarizadas. Esto permite un control de costos más eficiente.

Otra ventaja es el menor costo administrativo en comparación con el sistema de costos por órdenes. Al no necesitar rastrear cada producto individualmente, se ahorra tiempo y recursos en la recopilación y el análisis de datos.

El sistema también facilita la evaluación del desempeño de cada departamento. Al conocer los costos de cada etapa, la gerencia puede identificar áreas de mejora y optimizar los procesos productivos. Esto conlleva una mejor toma de decisiones basada en datos precisos.

Desventajas del Sistema de Costos por Procesos

Una de las principales desventajas es la pérdida de precisión. Al promediar los costos, se pierde la individualidad de cada producto. Esto puede ser problemático si hay variaciones significativas en los costos de los materiales o la mano de obra dentro de un mismo proceso.

También puede ser inadecuado para producciones diversificadas. Si una empresa produce una amplia variedad de productos, el sistema por procesos puede no ser la mejor opción. En estos casos, el sistema de costos por órdenes podría ser más adecuado para rastrear los costos específicos de cada producto.

Otra desventaja es la dificultad para rastrear el desperdicio y los productos defectuosos. Al promediar los costos, es más difícil identificar la causa raíz de los problemas de calidad y tomar medidas correctivas. Se requiere un análisis adicional para determinar dónde están ocurriendo las pérdidas.

Finalmente, el sistema puede ser complejo de implementar en empresas con procesos productivos muy complejos o con múltiples departamentos interdependientes. Requiere una planificación cuidadosa y una comprensión profunda de los flujos de producción.

Ejemplos Prácticos

Industria alimentaria: Una fábrica de cereales utiliza el sistema de costos por procesos para calcular el costo de producción de cada caja. Los costos de los ingredientes, el empaque, la mano de obra y los gastos generales se acumulan en cada departamento (mezcla, cocción, empaque) y se dividen entre el número de cajas producidas.

Industria química: Una empresa que produce fertilizantes utiliza el sistema para determinar el costo de cada tonelada. Los costos de las materias primas, la energía, la mano de obra y el mantenimiento se acumulan en cada etapa del proceso (mezcla, reacción, secado) y se dividen entre el número de toneladas producidas.

Industria del petróleo: Una refinería utiliza el sistema para calcular el costo de cada barril de petróleo refinado. Los costos del crudo, la energía, la mano de obra y el mantenimiento se acumulan en cada departamento (destilación, craqueo, reformación) y se dividen entre el número de barriles producidos.

Espero que este desglose del Sistema de Costos por Procesos les sea útil para sus clases. Recuerden enfatizar la importancia de entender el contexto de cada empresa para elegir el sistema de costos más adecuado. ¡Éxito!