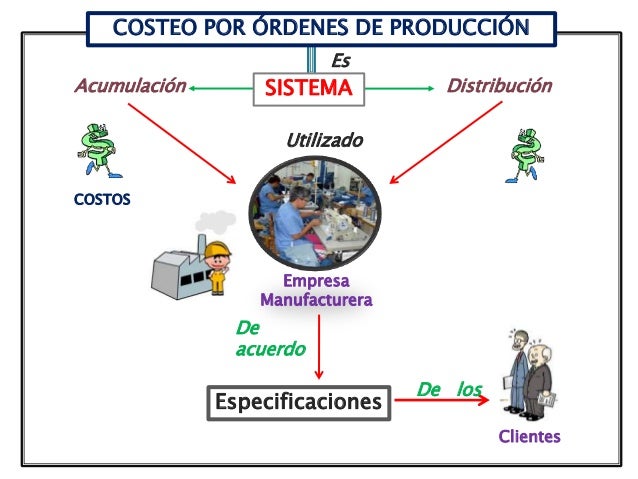

El sistema de costos por órdenes de producción es una forma de calcular el costo de cada producto o servicio que una empresa realiza. Se utiliza cuando cada trabajo es diferente y específico para un cliente.

¿Qué significa esto?

Analicemos cada parte de la definición:

- Sistema de costos: Es un conjunto de reglas y procedimientos para determinar cuánto cuesta producir algo.

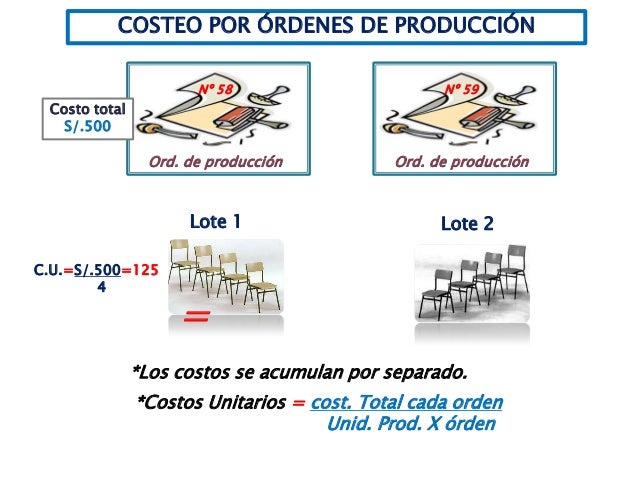

- Por órdenes de producción: Significa que se acumulan los costos para cada orden o pedido específico. No se promedian los costos de toda la producción.

- Cada trabajo es diferente: Este sistema funciona bien cuando cada cliente pide algo único. No es para producción en masa de productos iguales.

¿Cómo funciona?

Imagina que tienes una carpintería. Un cliente te pide una mesa a medida, y otro cliente te pide un armario especial. Cada pedido es una "orden de producción".

Must Read

El sistema de costos por órdenes de producción sigue estos pasos para cada pedido:

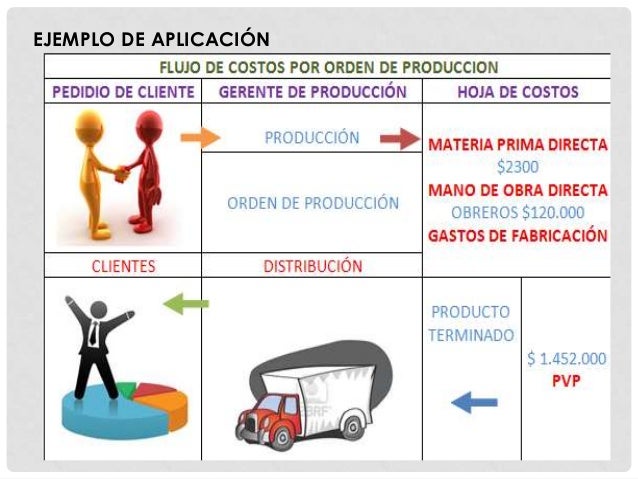

- Identificar los costos directos: Estos son los materiales (madera, tornillos, etc.) y la mano de obra (el tiempo que tú o tus empleados dedican a construir la mesa o el armario). Es importante recordar que estos costos pueden identificarse directamente con un pedido específico.

- Asignar los costos indirectos: Estos son los costos que no se pueden asociar directamente a un pedido, como el alquiler del taller, la electricidad, o el salario del gerente. Se asignan a cada orden usando una tasa predeterminada. Por ejemplo, podrías asignar costos indirectos basándote en las horas de mano de obra directa.

- Calcular el costo total: Se suman los costos directos (materiales y mano de obra) y los costos indirectos asignados para obtener el costo total de cada orden.

Ejemplos

Ejemplo 1: Imprenta

Una imprenta recibe tres pedidos:

- Orden A: 500 folletos personalizados.

- Orden B: 1000 tarjetas de presentación.

- Orden C: Un libro con diseño exclusivo.

La imprenta rastrea los costos de papel, tinta, tiempo de impresión y diseño para cada orden por separado. El sistema de costos por órdenes de producción permite saber cuánto costó cada trabajo.

Ejemplo 2: Taller mecánico

Un taller mecánico recibe varios vehículos para reparación:

- Orden 1: Reparación de motor de un coche.

- Orden 2: Cambio de frenos de una camioneta.

- Orden 3: Pintura completa de un auto.

Se registran los costos de repuestos, mano de obra del mecánico y otros materiales utilizados en cada reparación. Esto ayuda a determinar el precio justo a cobrar a cada cliente.

Ventajas del sistema de costos por órdenes

- Mayor precisión: Permite conocer el costo exacto de cada trabajo.

- Mejor control: Facilita el control de los costos de producción.

- Información útil: Proporciona información valiosa para la toma de decisiones sobre precios y rentabilidad.

En resumen, el sistema de costos por órdenes de producción es una herramienta fundamental para empresas que realizan trabajos únicos y personalizados, permitiéndoles gestionar sus costos de manera eficiente y rentable. Recuerda que el éxito depende de registrar con precisión todos los costos relacionados con cada orden.