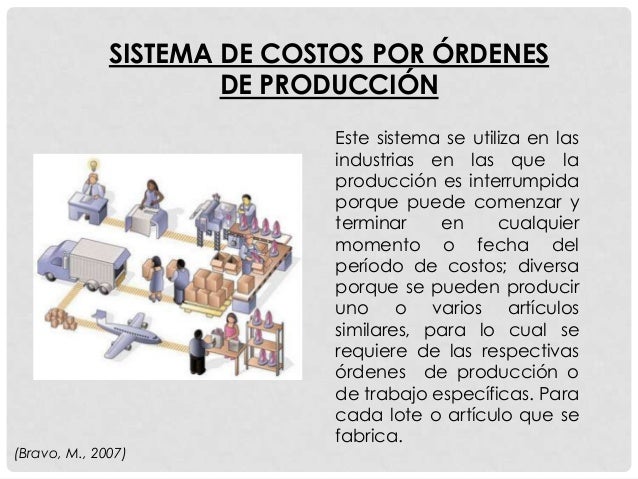

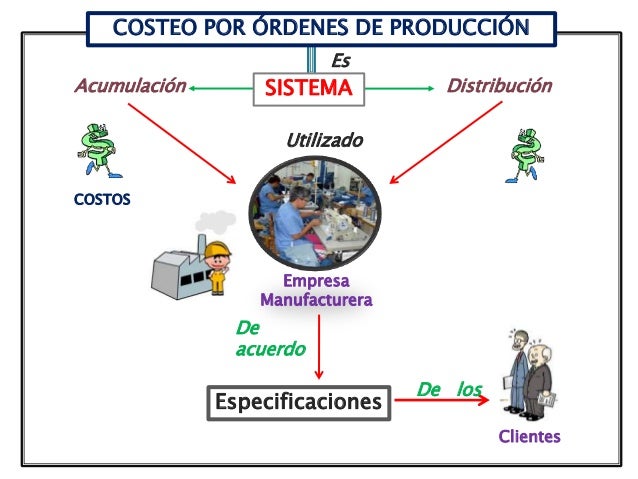

El Sistema de Costos por Órdenes de Producción, o simplemente "costeo por órdenes", es un método para asignar costos a cada lote o pedido específico que una empresa produce. No se trata de producir en masa productos idénticos, sino de crear productos personalizados o en pequeñas cantidades, donde cada orden es única. Imagina una imprenta que imprime tarjetas de visita personalizadas o una fábrica que construye yates a medida; ahí es donde este sistema brilla.

Aplicaciones: Este sistema es ideal para empresas que:

- Producen bajo pedido.

- Fabrican productos personalizados o especiales.

- Producen en lotes pequeños y diferenciados.

- Necesitan identificar el costo exacto de cada pedido.

Costeo por Órdenes: Paso a Paso

El sistema funciona rastreando los costos directos (materiales y mano de obra) directamente a cada orden y asignando los costos indirectos (gastos generales de fabricación) utilizando una tasa predeterminada.

Must Read

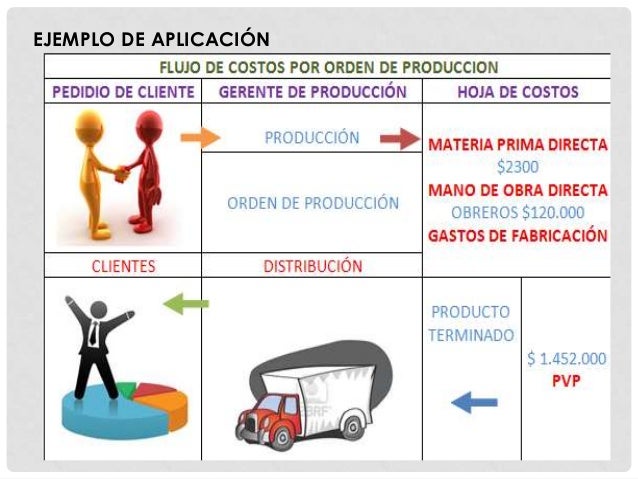

- Identificar la Orden: Se crea una "hoja de costos" para cada orden de producción. Aquí se registrarán todos los costos asociados a ese pedido.

- Costos Directos (Materiales): Registrar el costo de los materiales utilizados directamente en la orden. Ejemplo: Para la orden de 100 camisetas personalizadas, se necesitan 10 metros de tela que cuestan $5 el metro. Se registran $50 en la hoja de costos.

- Costos Directos (Mano de Obra): Registrar el tiempo dedicado por los trabajadores a la orden y multiplicarlo por su salario por hora. Ejemplo: Un operario trabajó 5 horas en las camisetas a $10 la hora. Se registran $50 en la hoja de costos.

- Costos Indirectos (Gastos Generales de Fabricación): Aplicar una tasa predeterminada de gastos generales (como alquiler de fábrica, electricidad, depreciación de maquinaria) a cada orden. Esta tasa se calcula dividiendo los gastos generales totales estimados por una base de asignación (como horas de mano de obra directa). Ejemplo: Si la tasa predeterminada es de $2 por hora de mano de obra directa, y se usaron 5 horas, se asignan $10 a la orden.

- Cálculo del Costo Total: Sumar todos los costos (materiales directos + mano de obra directa + gastos generales) para obtener el costo total de la orden. Ejemplo: $50 (materiales) + $50 (mano de obra) + $10 (gastos generales) = $110. El costo por camiseta es $110/100 = $1.10.

Finalmente, este costo total se divide por el número de unidades producidas en la orden para determinar el costo por unidad. El costo por unidad es crucial para fijar precios y evaluar la rentabilidad de cada pedido.