Entender si seguros y fianzas son un activo o un pasivo puede ser confuso. Usaremos analogías visuales para simplificarlo.

Seguros: Protección Contra Riesgos

Imagina un seguro como un paraguas. No lo usas todos los días, pero lo tienes para protegerte de la lluvia.

Cuando pagas por un seguro, como un seguro de coche o de casa, estás comprando protección. No estás comprando algo que puedas vender o usar directamente.

Must Read

Entonces, ¿es un activo o un pasivo? Piensa en esto: ¿te pone dinero en el bolsillo, o te lo quita?

La prima del seguro (el pago que realizas) es un gasto. Es un costo operativo para protegerte contra posibles pérdidas futuras.

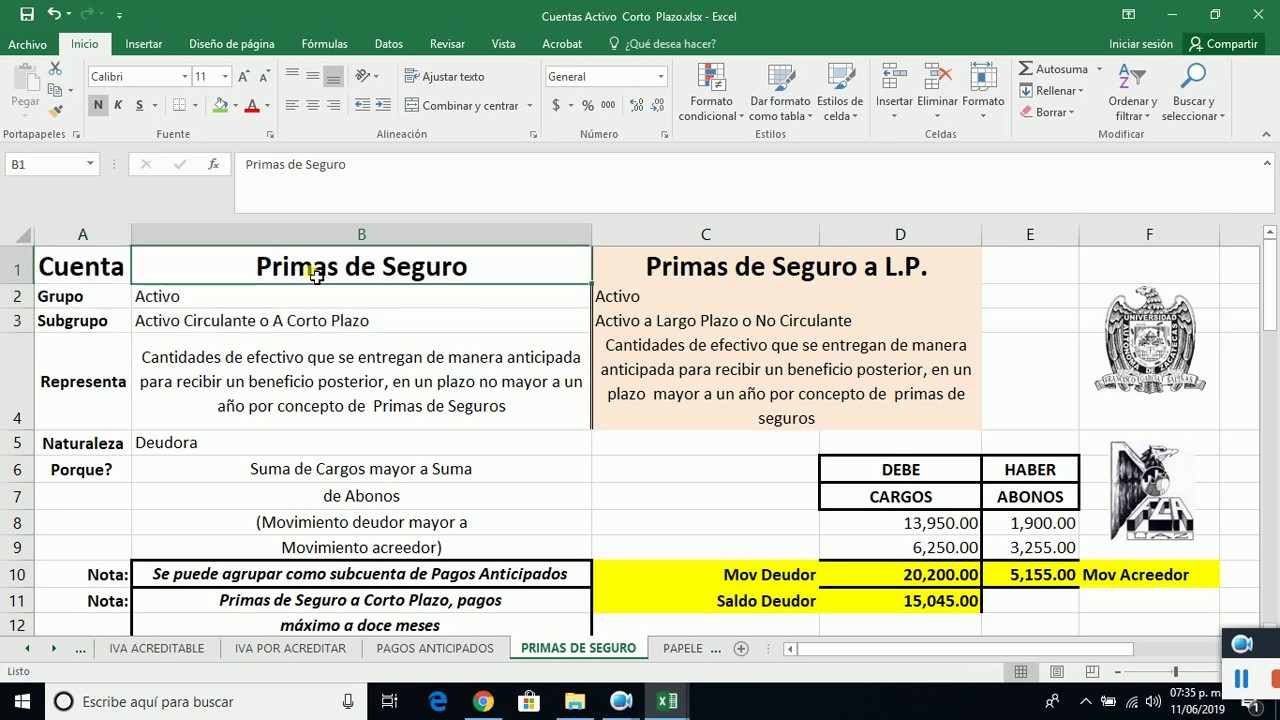

El seguro en sí mismo no es algo que puedas listar en tu balance general como un activo. A menos que recibas un reembolso de la prima, lo cual es raro.

Por lo tanto, los seguros generalmente no se consideran activos.

Fianzas: Promesas de Cumplimiento

Ahora, hablemos de fianzas. Una fianza es una garantía. Imagina que eres un contratista que necesita construir un puente.

La ciudad te pide una fianza. Esta fianza asegura que completarás el puente según lo acordado. Si no lo haces, la compañía afianzadora pagará para que se complete.

Piensa en la fianza como un apretón de manos legalmente vinculante.

La fianza en sí misma no es un activo. El costo de obtener la fianza (la prima) es un gasto.

Sin embargo, la capacidad de obtener una fianza puede ser valiosa. Permite a una empresa participar en proyectos que de otro modo no podría.

Visualiza esto: La fianza es la llave que abre la puerta a un proyecto lucrativo.

El beneficiario de la fianza (la ciudad en nuestro ejemplo del puente) ve la fianza como una garantía, no como un activo. Es una seguridad de que el trabajo se completará.

Si el contratista incumple, la ciudad recibe dinero de la compañía afianzadora. Para la ciudad, esa compensación se convierte en un activo.

Para el contratista, la obligación de completar el proyecto es un pasivo hasta que se cumple el contrato.

Activo vs. Pasivo: La Diferencia Clave

Un activo te pone dinero en el bolsillo o tiene valor económico futuro. Un pasivo te quita dinero del bolsillo. Es una obligación.

Los seguros y las fianzas, en su forma más básica, son gastos para obtener protección o garantía. No generan ingresos directamente.

Piensa en un seguro de salud. Pagas la prima mensualmente. Esperas no necesitarlo.

Resumiendo con Ejemplos Visuales

Ejemplo de seguro: Pagar una póliza de seguro de auto es como llenar el tanque de gasolina. Es un gasto necesario para usar el coche, pero no convierte el coche en un activo más valioso.

Ejemplo de fianza: Obtener una fianza para un proyecto de construcción es como obtener un permiso de construcción. Te permite construir, pero el permiso en sí mismo no es un activo, la casa construida sí lo es.

En resumen, las primas de seguros y fianzas son gastos. La protección o garantía que proporcionan no se consideran activos contables. Son herramientas importantes para gestionar riesgos y oportunidades, pero no se clasifican como activos en el balance general.