El Sector de Intermediarios Financieros No Bancarios (SIFNB) se refiere a todas las instituciones financieras que ofrecen servicios similares a los bancos, pero que no son bancos tradicionales. Piénsalo como las alternativas a un banco convencional.

¿Qué significa "Intermediario Financiero"?

Un intermediario financiero actúa como un puente entre quienes tienen dinero para invertir y quienes necesitan dinero para financiar proyectos o actividades. En términos sencillos, toman dinero de un lado y lo prestan al otro.

¿Qué significa "No Bancario"?

Esto quiere decir que no son bancos autorizados para recibir depósitos del público y otorgar préstamos directamente de esos depósitos. Operan bajo regulaciones diferentes y a menudo se especializan en servicios específicos.

Must Read

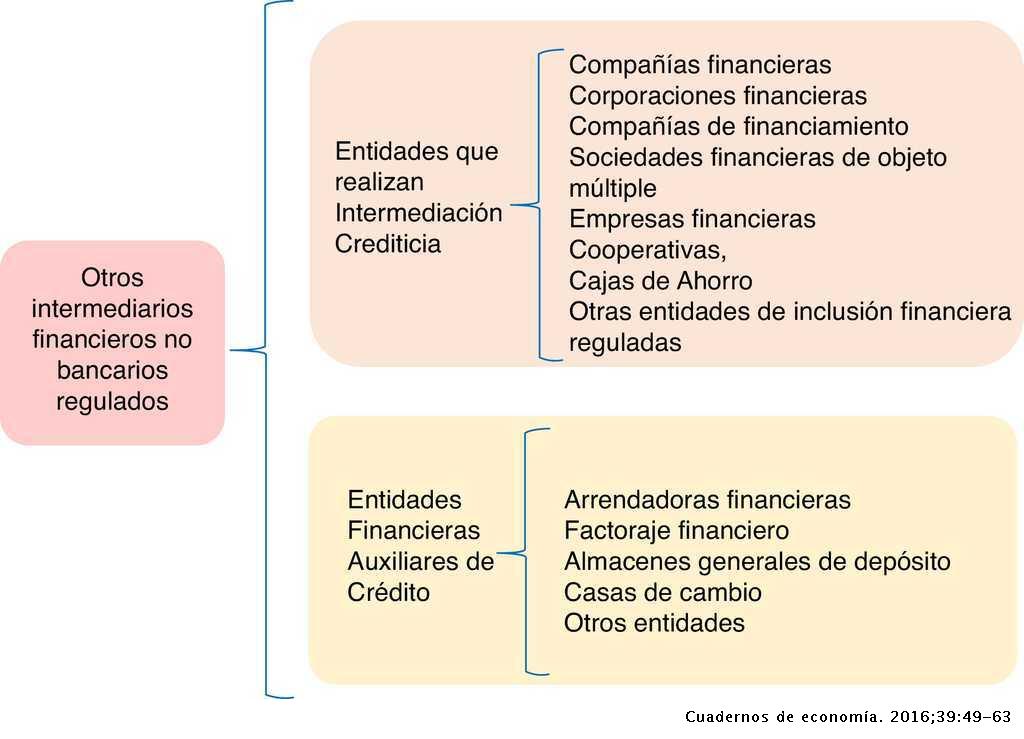

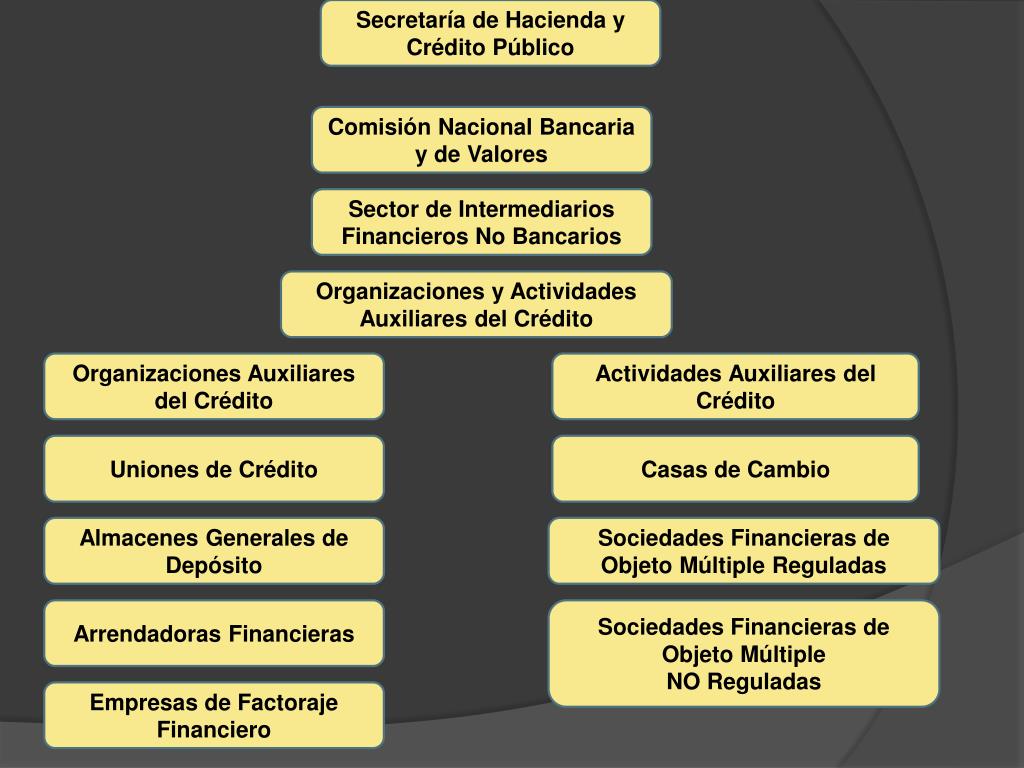

Ejemplos del SIFNB

Hay muchos tipos de intermediarios no bancarios. Algunos ejemplos comunes son:

- Cooperativas de Ahorro y Crédito: Ofrecen servicios similares a los bancos, pero a sus miembros. Imagina una cooperativa local donde los vecinos se ayudan mutuamente a ahorrar y obtener préstamos.

- Empresas de Financiamiento: Se dedican a otorgar préstamos para la compra de bienes (como autos o electrodomésticos) o para financiar actividades comerciales.

- Casas de Bolsa: Permiten a las personas comprar y vender acciones y otros valores en el mercado bursátil.

- Aseguradoras: Ofrecen protección financiera contra riesgos, como enfermedades, accidentes o desastres naturales.

- Fondos de Inversión: Recolectan dinero de muchos inversionistas para invertir en una variedad de activos, como acciones, bonos o bienes raíces.

- Empresas de Factoraje: Compran facturas pendientes de pago de otras empresas, proporcionándoles liquidez inmediata.

¿Por qué es importante el SIFNB?

El SIFNB juega un papel crucial en la economía. Proporciona acceso a financiamiento a personas y empresas que quizás no califiquen para préstamos bancarios tradicionales. Además, ofrece una variedad de opciones de inversión y servicios financieros especializados.

Riesgos del SIFNB

Aunque el SIFNB ofrece beneficios, también implica riesgos. Las regulaciones pueden ser menos estrictas que para los bancos, lo que puede aumentar la posibilidad de fraudes o malas prácticas. Es crucial investigar y comprender los términos y condiciones antes de utilizar los servicios de un intermediario no bancario.

Regulación del SIFNB

La regulación del SIFNB varía según el país y el tipo de institución. En general, se busca proteger a los consumidores y mantener la estabilidad del sistema financiero. Es importante que los participantes del mercado cumplan con las leyes y regulaciones aplicables.

En resumen

El SIFNB es un componente vital del sistema financiero moderno. Ofrece alternativas a los bancos tradicionales, proporcionando acceso a financiamiento e inversión. Sin embargo, es fundamental entender los riesgos y las regulaciones antes de involucrarse con cualquier intermediario no bancario.