Entender el proceso de registrar una compra de mercancía a crédito más el Impuesto al Valor Agregado (IVA) es crucial para una contabilidad precisa. Este proceso implica varios pasos clave. Vamos a desglosarlo para que sea fácil de comprender.

¿Qué significa "Compra de Mercancía a Crédito"?

Una compra de mercancía a crédito significa que adquieres bienes para tu negocio. No los pagas inmediatamente. En lugar de eso, obtienes un plazo para realizar el pago. Es como un préstamo a corto plazo de tu proveedor.

Este tipo de compra es común para negocios. Ayuda a mantener el flujo de efectivo. Permite vender los productos antes de tener que pagarlos.

Must Read

¿Qué es el IVA?

El IVA, o Impuesto al Valor Agregado, es un impuesto indirecto. Se aplica al valor añadido a bienes y servicios en cada etapa de la producción y distribución. En otras palabras, es un impuesto que se paga al consumir algo.

Cuando compras mercancía, generalmente debes pagar el IVA sobre el precio de compra. Este IVA puede ser acreditable. Esto significa que puedes descontarlo del IVA que cobras a tus clientes al vender tus productos.

Registro Contable: El Paso a Paso

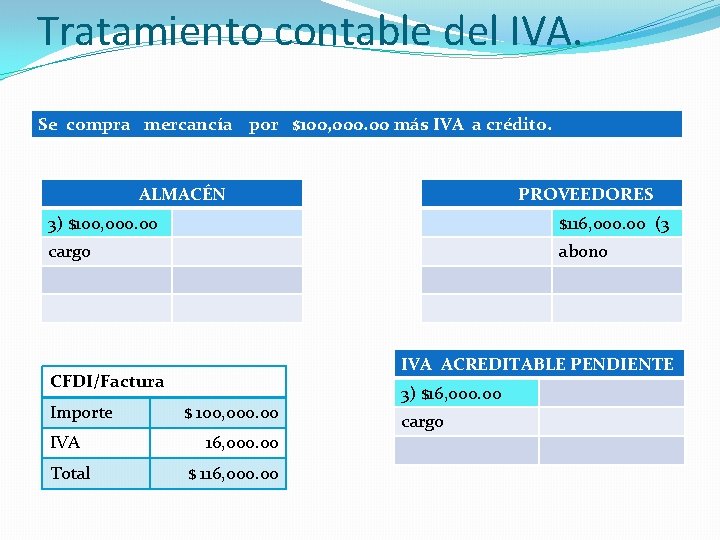

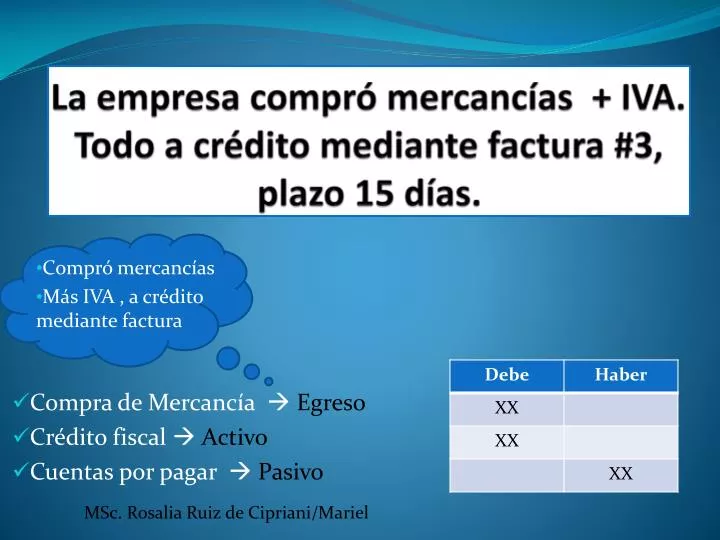

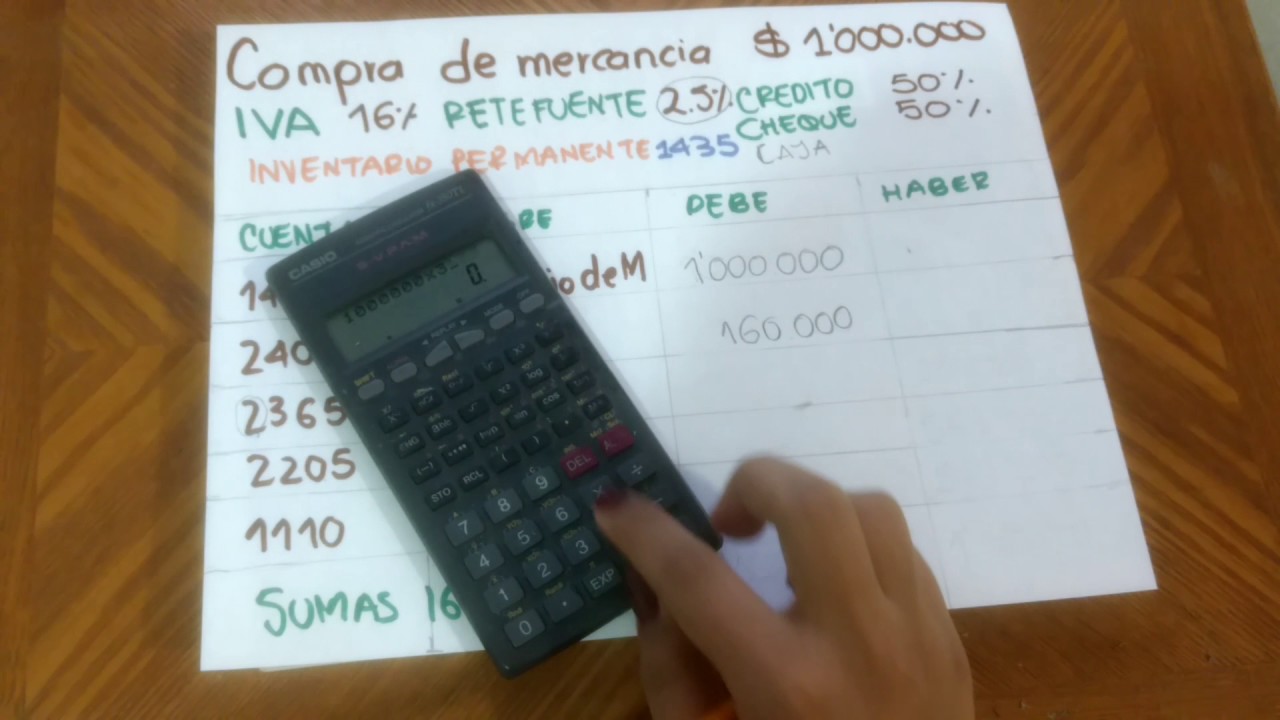

El registro contable de una compra de mercancía a crédito con IVA involucra varios asientos. Estos asientos reflejan el aumento de inventario. También la obligación de pago al proveedor y el IVA acreditable.

Paso 1: Identificar las Cuentas Afectadas

Debemos identificar las cuentas contables afectadas. Estas son generalmente: * Inventario: Aumenta por la mercancía adquirida. * IVA Acreditable: Representa el IVA pagado en la compra. * Proveedores: Aumenta la deuda con el proveedor.

Paso 2: Realizar el Asiento Contable

El asiento contable se realiza de la siguiente manera: * Se debita (aumenta) la cuenta de Inventario. Esto representa el costo de la mercancía sin IVA. * Se debita (aumenta) la cuenta de IVA Acreditable. Esto representa el IVA pagado en la compra. * Se acredita (aumenta) la cuenta de Proveedores. Esto representa la deuda total con el proveedor (mercancía + IVA).

Ejemplo Práctico

Supongamos que compras mercancía a crédito por $1,000 más IVA del 16%. El asiento contable sería:

* Debe: Inventario $1,000 * Debe: IVA Acreditable $160 * Haber: Proveedores $1,160

En este caso, tu inventario aumenta en $1,000. Tu derecho a acreditar IVA aumenta en $160. Tu deuda con el proveedor aumenta en $1,160.

Consideraciones Adicionales

Es importante guardar la factura de compra. Esta factura respalda el asiento contable. También sirve como comprobante para el IVA acreditable ante las autoridades fiscales.

El IVA acreditable se puede compensar con el IVA trasladado (cobrado a los clientes en las ventas). La diferencia se paga o se acredita a favor del contribuyente.

Mantener un registro preciso de estas transacciones es vital. Evita errores en la contabilidad. También ayuda a cumplir con las obligaciones fiscales.

Conclusión

Comprender cómo registrar una compra de mercancía a crédito más IVA es fundamental. Permite llevar una contabilidad clara y precisa. Asegura el cumplimiento de las obligaciones fiscales. Recuerda siempre documentar tus transacciones y consultar con un contador profesional si tienes dudas.