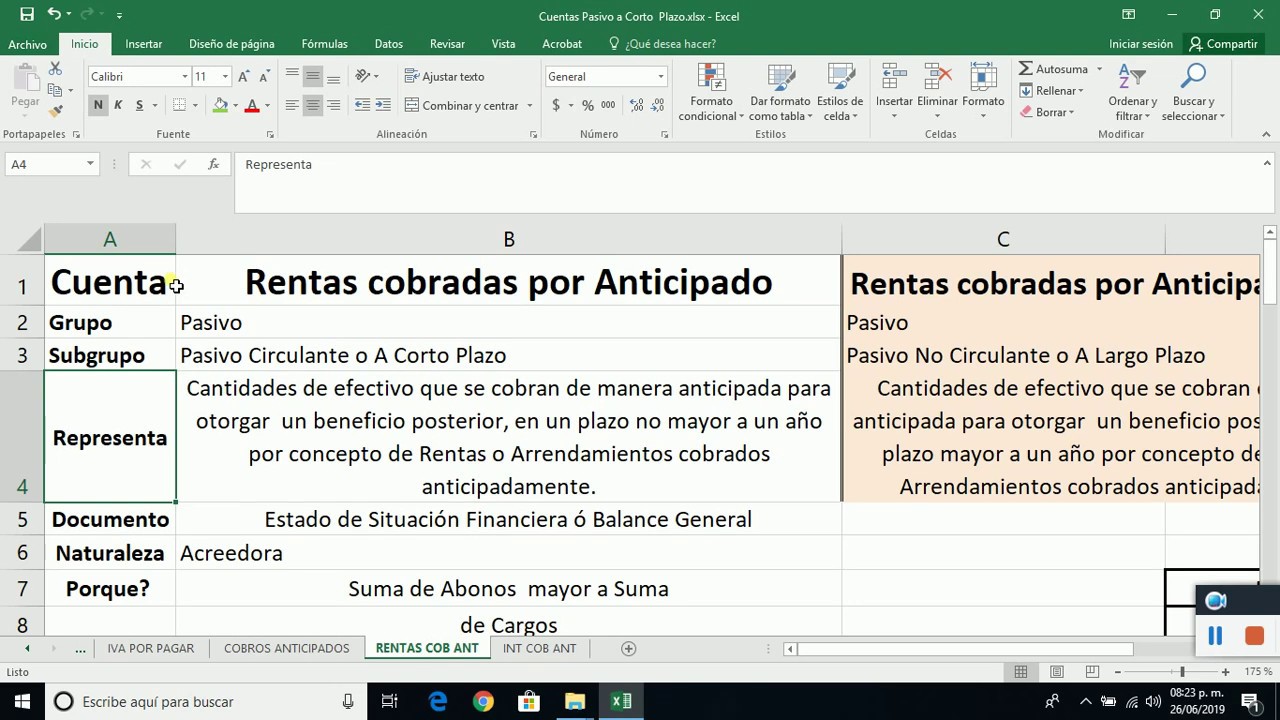

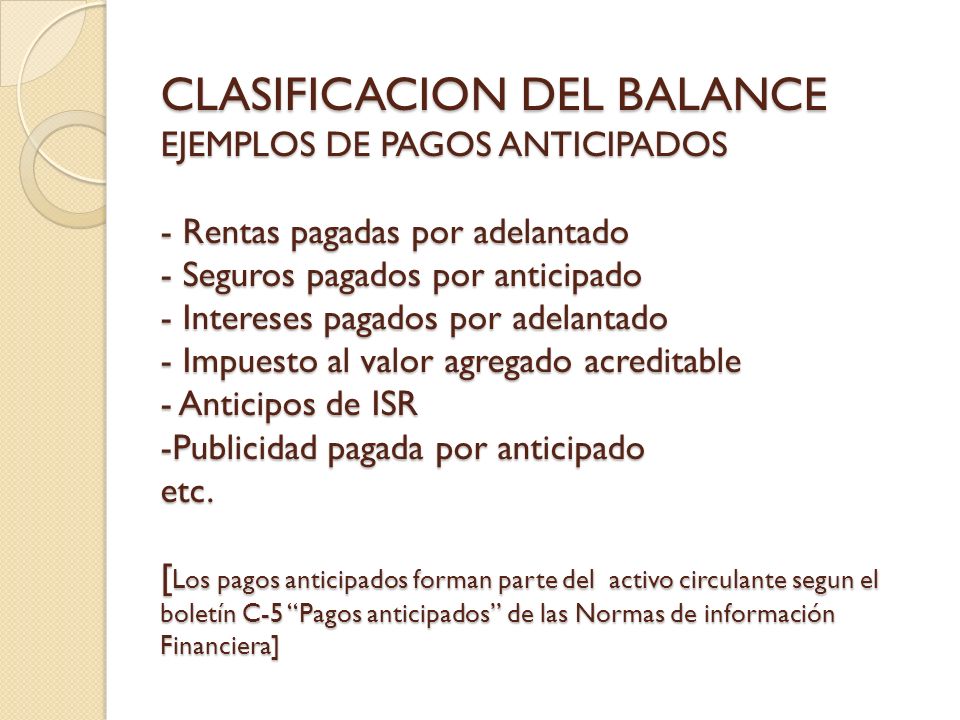

Las rentas pagadas por anticipado son pagos que una empresa realiza por el derecho a usar un activo, como un edificio o un equipo, durante un período futuro. En contabilidad, se consideran un activo corriente hasta que se consumen o expiran. No son un gasto en el momento del pago.

¿Por qué se tratan como un activo? Porque al pagar por adelantado, la empresa obtiene el derecho a usar ese activo durante un tiempo. Este derecho tiene valor económico, así que se registra en el balance general como un activo.

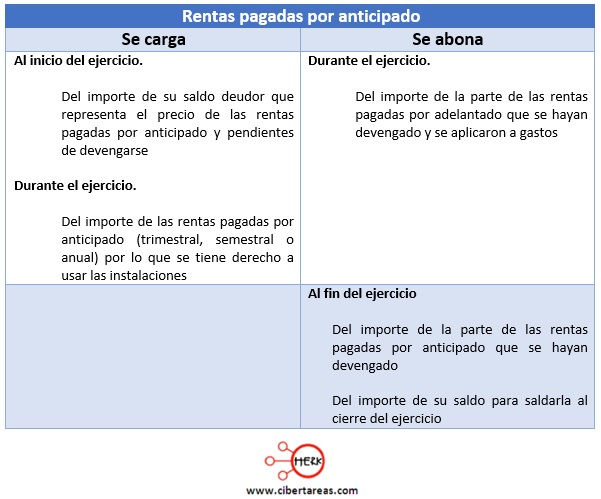

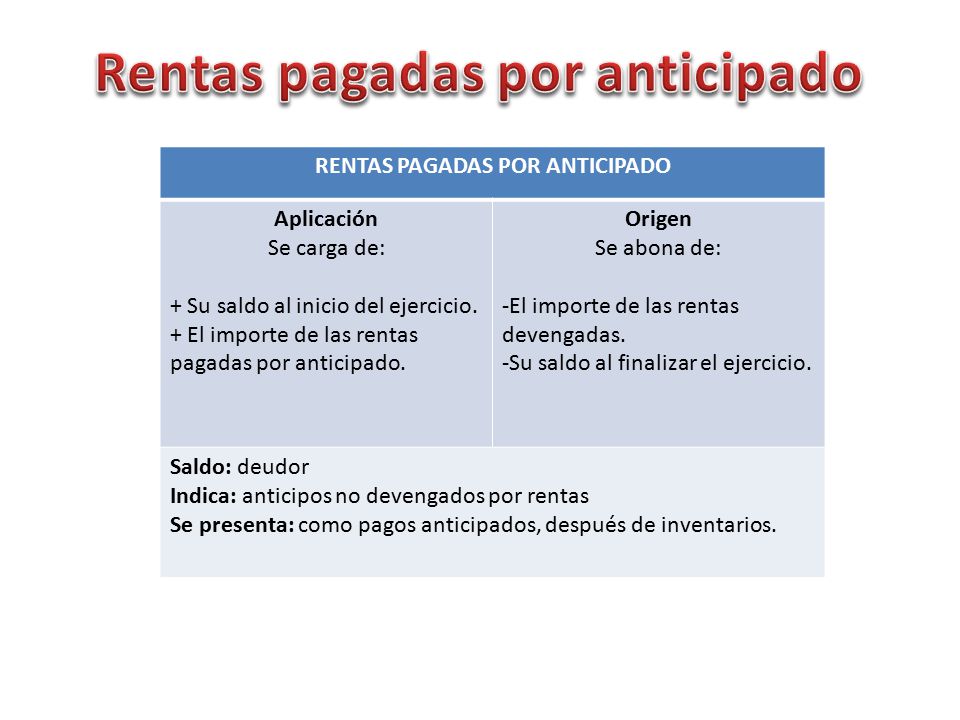

Cómo se registran las rentas pagadas por anticipado:

Must Read

- Registro inicial: Cuando se realiza el pago, se debita la cuenta "Rentas Pagadas por Anticipado" y se acredita la cuenta de efectivo o banco. Ejemplo: Una empresa paga $12,000 por un año de alquiler de una oficina. El asiento contable sería:

Débito: Rentas Pagadas por Anticipado $12,000

Crédito: Efectivo $12,000 - Reconocimiento del gasto: A medida que transcurre el tiempo y la empresa usa el activo, se reconoce el gasto de renta. Esto se hace ajustando los asientos contables al final de cada período (mes, trimestre, año). Usando el ejemplo anterior, si ajustamos mensualmente, dividimos $12,000 / 12 = $1,000. El asiento contable sería:

Débito: Gasto por Renta $1,000

Crédito: Rentas Pagadas por Anticipado $1,000

Importancia del ajuste: Es crucial realizar estos ajustes. Si no se hace, los estados financieros estarán incorrectos. El balance general mostrará un activo inflado (Rentas Pagadas por Anticipado demasiado alto) y el estado de resultados mostrará un gasto subestimado (Gasto por Renta demasiado bajo). Esto afecta la utilidad neta y la posición financiera de la empresa.

Ejemplo práctico: Imagina que una tienda de ropa paga $6,000 por seis meses de alquiler por adelantado. Al final del primer mes, la tienda ha "usado" $1,000 ($6,000 / 6). Por lo tanto, debe registrar un gasto de $1,000 y reducir el saldo de Rentas Pagadas por Anticipado en $1,000. Después de seis meses, el saldo de la cuenta "Rentas Pagadas por Anticipado" será cero, y el gasto total por renta será de $6,000.

En resumen, las rentas pagadas por anticipado son una parte importante de la contabilidad que garantiza que los gastos se reconozcan en el período correcto, presentando una imagen financiera más precisa de la empresa.

![RENTAS PAGADAS POR ANTICIPADO Contabilidad 🔴💴💒 [VÍDEO 30] - YouTube](https://i.ytimg.com/vi/ZyEH8s3j0WM/maxresdefault.jpg)