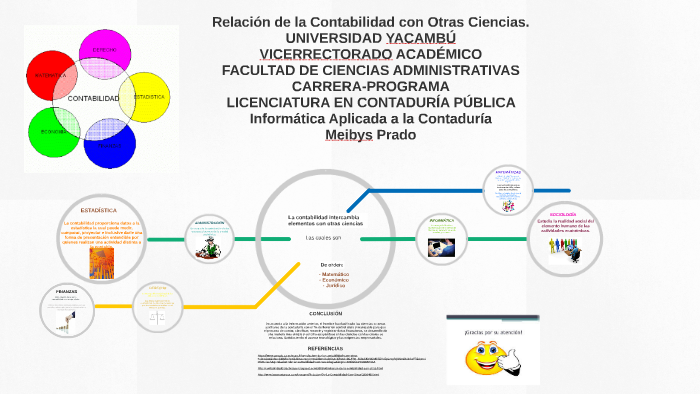

La relación de la contabilidad con otras ciencias se basa en que la contabilidad, aunque tiene su propio objeto de estudio (el patrimonio de las entidades), necesita de los conocimientos y herramientas de otras disciplinas para comprender, analizar y presentar la información financiera de manera integral y útil. En esencia, la contabilidad no trabaja de forma aislada.

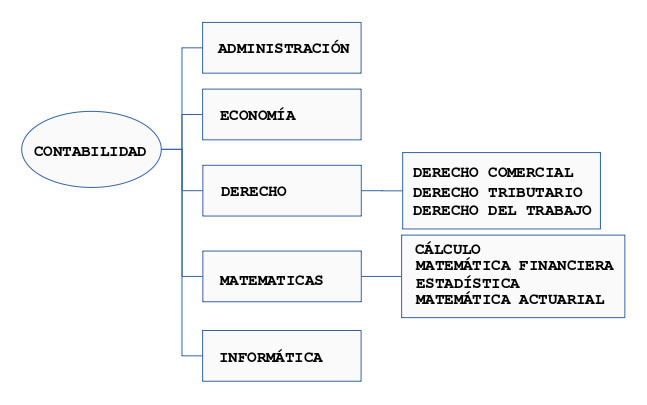

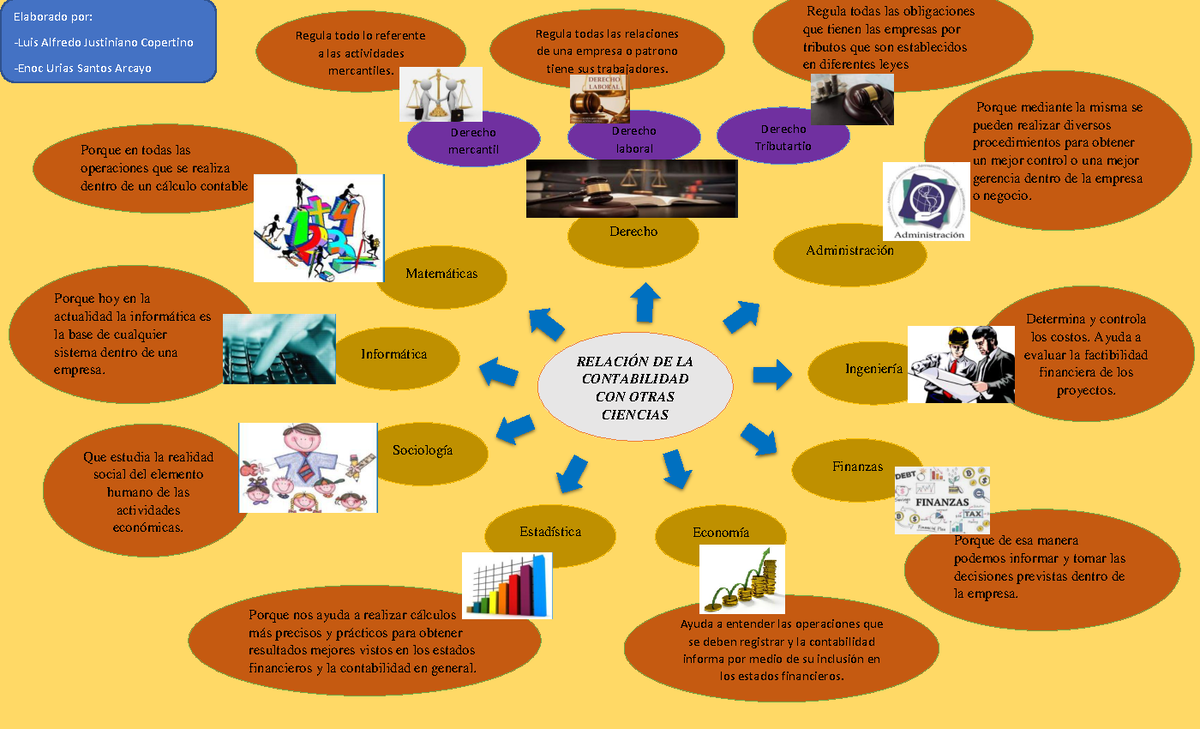

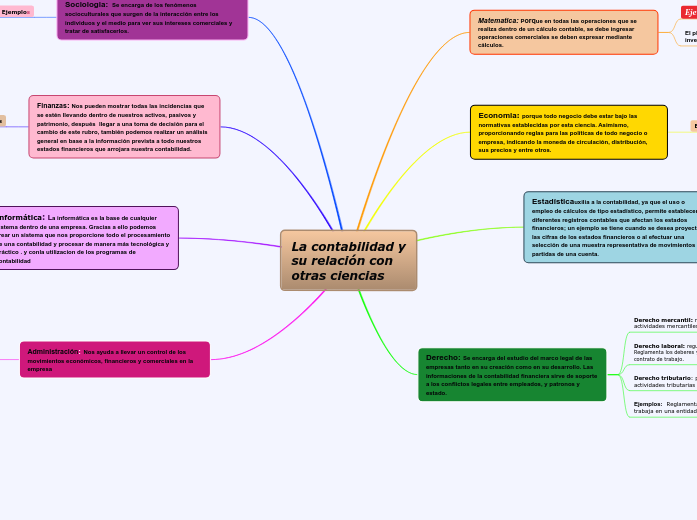

Uno de los pilares de esta relación es con el Derecho. La contabilidad está sujeta a un marco legal que define las normas y regulaciones bajo las cuales debe operar. Las leyes mercantiles, laborales y fiscales impactan directamente en cómo se registran y reportan las transacciones. Por ejemplo, las leyes sobre impuestos determinan cómo se contabiliza el IVA o el Impuesto sobre la Renta.

La Economía también es crucial. La contabilidad proporciona los datos que los economistas utilizan para analizar el desempeño económico de las empresas y del país. Las decisiones de inversión, producción y consumo se basan, en parte, en la información que la contabilidad genera. El análisis de estados financieros permite comprender las tendencias económicas de una empresa.

Must Read

Las Matemáticas son fundamentales para el cálculo, el registro y la presentación de la información financiera. La contabilidad utiliza operaciones aritméticas básicas y avanzadas, estadísticas y otras herramientas matemáticas para procesar datos y generar informes. La depreciación de activos, por ejemplo, requiere el uso de fórmulas matemáticas específicas.

La Administración se beneficia enormemente de la contabilidad. Los administradores utilizan la información contable para tomar decisiones estratégicas, planificar el futuro de la empresa y controlar sus recursos. Los presupuestos, los análisis de costos y los estados financieros son herramientas clave para la gestión empresarial.

La Informática ha revolucionado la contabilidad. Los sistemas contables computarizados permiten el procesamiento rápido y eficiente de grandes cantidades de datos, la automatización de tareas y la generación de informes en tiempo real. El uso de software especializado es esencial para la gestión contable moderna.

Ejemplo 1: Para valorar un inventario, la contabilidad puede usar métodos como FIFO o LIFO (Economía). La elección del método impacta en los impuestos (Derecho).

Ejemplo 2: El departamento de marketing necesita datos de costos (Contabilidad) para fijar precios competitivos (Administración) que maximicen las ganancias (Economía).

En el mundo real, la interdependencia de la contabilidad con otras ciencias se manifiesta en cada decisión empresarial. Desde la evaluación de proyectos de inversión hasta la preparación de declaraciones de impuestos, la contabilidad, en conjunto con otras disciplinas, proporciona la base para una gestión financiera sólida y una toma de decisiones informada. Ignorar estas interrelaciones puede llevar a errores costosos y a una mala gestión de los recursos.

![contabilidad y su relacion con otras ciencias - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/5695d16b1a28ab9b02967668/contabilidad-y-su-relacion-con-otras-ciencias.jpg?t=1682666727)