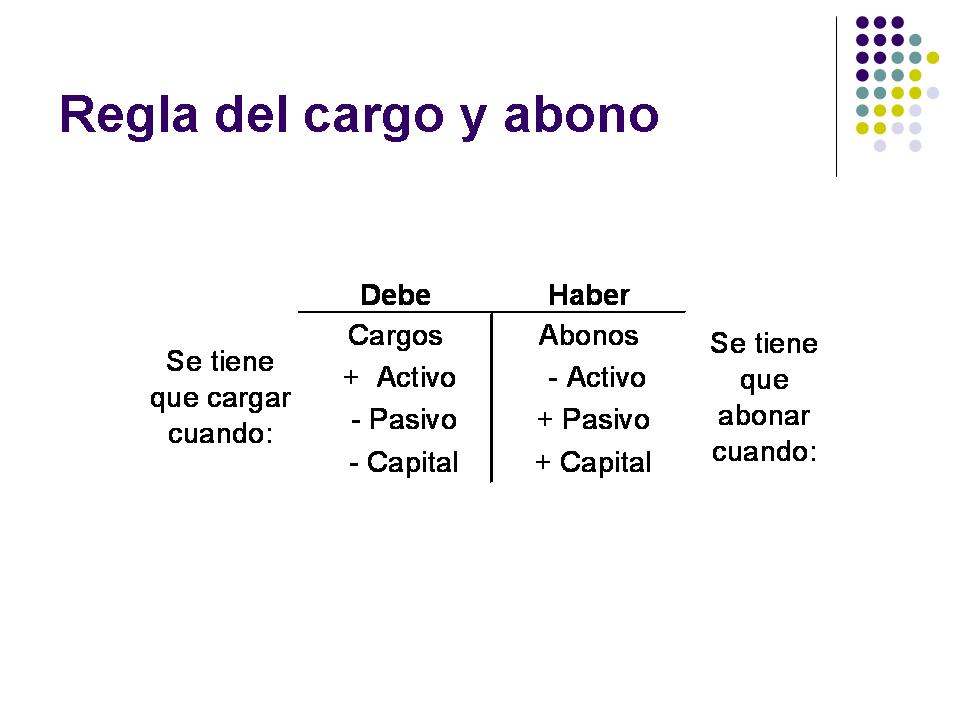

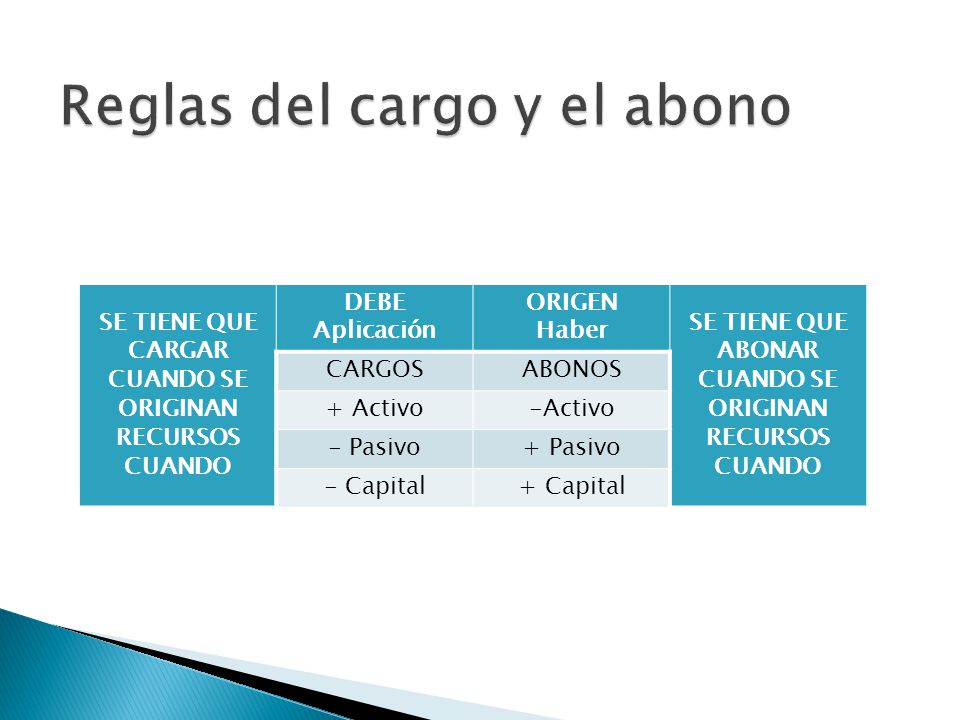

Entender las reglas del cargo y del abono es fundamental en la contabilidad. Estas reglas determinan cómo los aumentos y disminuciones en las cuentas se registran en el debe y el haber.

Cuentas de Activo

Las cuentas de activo representan los bienes y derechos que posee una empresa. Ejemplos de cuentas de activo son: caja, bancos, cuentas por cobrar, inventario y propiedades, planta y equipo.

Cuando el activo aumenta, se registra un cargo (o débito) en la cuenta. Por ejemplo, si la empresa compra mercancía en efectivo, aumenta el inventario (activo) y se carga a la cuenta de inventario.

Must Read

Cuando el activo disminuye, se registra un abono (o crédito) en la cuenta. Si la empresa vende mercancía en efectivo, disminuye el inventario (activo) y se abona a la cuenta de inventario.

Cuentas de Pasivo

Las cuentas de pasivo representan las obligaciones o deudas que tiene una empresa con terceros. Ejemplos de cuentas de pasivo son: cuentas por pagar, préstamos bancarios e impuestos por pagar.

Cuando el pasivo aumenta, se registra un abono (o crédito) en la cuenta. Por ejemplo, si la empresa compra mercancía a crédito, aumenta la cuenta por pagar (pasivo) y se abona a la cuenta de cuentas por pagar.

Cuando el pasivo disminuye, se registra un cargo (o débito) en la cuenta. Si la empresa paga una cuenta por pagar, disminuye la cuenta por pagar (pasivo) y se carga a la cuenta de cuentas por pagar.

Cuentas de Capital Contable

Las cuentas de capital contable representan la inversión de los dueños en la empresa. Incluye el capital social, las utilidades retenidas y otras reservas.

Cuando el capital contable aumenta, se registra un abono (o crédito) en la cuenta. Por ejemplo, si los dueños aportan más capital a la empresa, aumenta el capital social (capital contable) y se abona a la cuenta de capital social.

Cuando el capital contable disminuye, se registra un cargo (o débito) en la cuenta. Por ejemplo, si la empresa declara dividendos (que son ganancias que se reparten a los dueños), disminuyen las utilidades retenidas (capital contable) y se carga a la cuenta de utilidades retenidas.

Cuentas de Ingresos

Las cuentas de ingresos representan los ingresos que obtiene la empresa por sus actividades. Ejemplos son: ventas, ingresos por servicios, etc.

Los ingresos generalmente aumentan el capital contable, por lo tanto, cuando los ingresos aumentan, se registra un abono (o crédito) en la cuenta. Por ejemplo, si la empresa realiza una venta en efectivo, se abona a la cuenta de ventas.

Cuentas de Gastos

Las cuentas de gastos representan los costos en que incurre la empresa para generar ingresos. Ejemplos son: salarios, alquiler, servicios públicos, etc.

Los gastos generalmente disminuyen el capital contable, por lo tanto, cuando los gastos aumentan, se registra un cargo (o débito) en la cuenta. Por ejemplo, si la empresa paga el alquiler, se carga a la cuenta de gasto de alquiler.

Regla Fundamental

La regla fundamental de la contabilidad es que la suma de los cargos (débitos) debe ser igual a la suma de los abonos (créditos) en cada transacción. Esto asegura que la ecuación contable (Activo = Pasivo + Capital Contable) siempre se mantenga en equilibrio.

Siguiendo estas reglas del cargo y el abono, se puede registrar correctamente las transacciones financieras y mantener la información contable precisa.