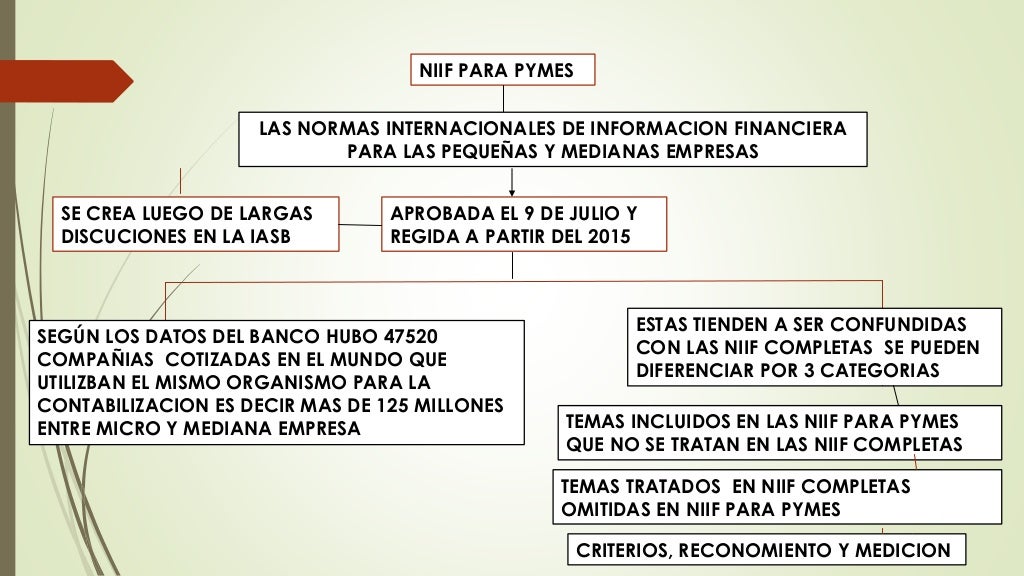

Las NIIF para las PYMES (Normas Internacionales de Información Financiera para Pequeñas y Medianas Empresas) definen los inventarios de manera específica. Vamos a desglosar esta definición paso a paso. Pensemos en el inventario como algo que una empresa tiene con la intención de venderlo o usarlo en su proceso productivo.

Paso 1: Identificar los Activos

Primero, debemos entender que los inventarios son activos. Un activo es algo que una empresa posee y que tiene valor económico. Por ejemplo, una tienda de ropa tiene como activo la ropa que piensa vender. Esto los diferencia de los gastos, que son consumos que la empresa realiza.

Paso 2: Los Tres Tipos Principales de Inventarios

La NIIF para las PYMES distingue tres tipos principales de inventarios. Es importante identificarlos correctamente para su contabilización. Estos son: (1) los que se tienen para la venta, (2) los que están en proceso de producción, y (3) los materiales y suministros que se consumirán en el proceso productivo.

Must Read

Inventarios para la venta: Son los bienes que la empresa compra o produce con el objetivo de venderlos a sus clientes. Por ejemplo, una panadería tiene como inventario las barras de pan ya horneadas y listas para vender. Esto abarca productos terminados.

Inventarios en proceso de producción: Son los bienes que están en proceso de fabricación y aún no están terminados. Por ejemplo, en una fábrica de muebles, la madera cortada y parcialmente ensamblada para hacer una silla es inventario en proceso. Requieren más trabajo para ser productos terminados.

Materiales y suministros: Son los materiales que se utilizarán en la producción de bienes o servicios. Por ejemplo, la harina que usa la panadería para hacer el pan, o los tornillos que usa la fábrica de muebles. Estos se consumen durante el proceso de producción.

Paso 3: Definición Formal según la NIIF para las PYMES

Ahora, combinemos estos elementos para entender la definición formal. Según la NIIF para las PYMES, los inventarios son activos: (a) poseídos para ser vendidos en el curso normal de las operaciones; (b) en proceso de producción para su posterior venta; o (c) en forma de materiales o suministros, para ser consumidos en el proceso de producción o en la prestación de servicios.

Esta definición es crucial para la contabilidad. Determina cómo se medirán los inventarios en el balance general. También impacta cómo se calcula el costo de ventas en el estado de resultados. Es importante recordar que el valor del inventario afecta directamente la situación financiera de la empresa.

Paso 4: Ejemplos Adicionales

Consideremos algunos ejemplos adicionales. Una empresa constructora tiene como inventario los materiales de construcción (cemento, ladrillos, etc.). Una empresa de servicios, como una lavandería, no suele tener inventario de productos terminados, pero sí puede tener inventario de suministros (detergente, suavizante). Un supermercado tiene inventario de todos los productos que ofrece a la venta (alimentos, bebidas, artículos de limpieza).

Paso 5: Conclusión

En resumen, según la NIIF para las PYMES, los inventarios son activos que se mantienen para la venta, en proceso de producción o en forma de materiales o suministros. Comprender esta definición es fundamental para llevar una contabilidad precisa y cumplir con las normas internacionales. La correcta identificación de los inventarios ayuda a tomar mejores decisiones económicas.