Vamos a desglosar esta pregunta en partes más pequeñas.

Parte 1: Definición de Estados Financieros

¿Qué son los estados financieros? Son informes que muestran la salud financiera de una empresa. Incluyen el balance general, el estado de resultados, el estado de flujo de efectivo y el estado de cambios en el patrimonio neto.

El balance general muestra los activos, pasivos y el patrimonio neto. El estado de resultados muestra los ingresos y gastos. El estado de flujo de efectivo muestra el movimiento del efectivo.

Must Read

El estado de cambios en el patrimonio neto muestra los cambios en el patrimonio neto de la empresa.

Parte 2: El Significado de Consolidados

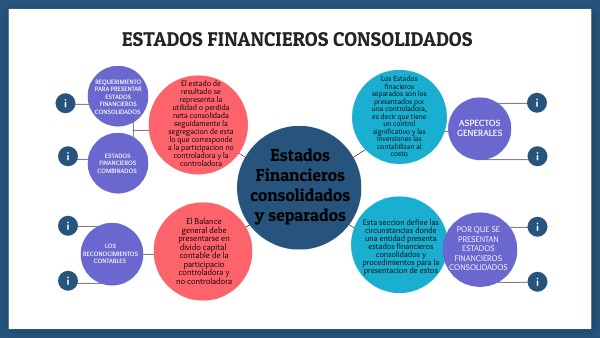

¿Qué significa "consolidados" en este contexto? Significa que los estados financieros combinan los resultados de la empresa matriz y sus subsidiarias.

Una subsidiaria es una empresa que es controlada por otra empresa. El control generalmente se ejerce a través de la propiedad de la mayoría de las acciones con derecho a voto.

La consolidación implica combinar los estados financieros de estas entidades, eliminando las transacciones entre ellas.

Parte 3: Combinando las Partes: Estados Financieros Consolidados Definidos

Ahora, juntemos las piezas. Los estados financieros consolidados son estados financieros que presentan la situación financiera y los resultados de las operaciones de un grupo de empresas, como si fueran una sola entidad económica.

Incluyen el balance general consolidado, el estado de resultados consolidado, el estado de flujo de efectivo consolidado y el estado de cambios en el patrimonio neto consolidado.

Estos estados proporcionan una visión más completa del desempeño financiero del grupo en su conjunto.

Parte 4: Propósito de los Estados Financieros Consolidados

¿Por qué se crean estos estados financieros? Proporcionan a los inversionistas, acreedores y otras partes interesadas una visión más clara de la salud financiera de todo el grupo de empresas.

Sin la consolidación, sería difícil evaluar la situación financiera real del grupo. La consolidación elimina las transacciones internas y muestra el panorama general.

Esto es crucial para tomar decisiones informadas sobre inversiones y créditos.

Parte 5: Eliminación de Transacciones Intercompany

Un aspecto clave de la consolidación es la eliminación de las transacciones intercompany. Estas son transacciones que ocurren entre la empresa matriz y sus subsidiarias, o entre las propias subsidiarias.

Por ejemplo, si la empresa matriz vende bienes a una subsidiaria, este ingreso y gasto se eliminan en el proceso de consolidación. Esto evita la doble contabilización.

Esta eliminación asegura que los estados financieros consolidados reflejen solo las transacciones con partes externas al grupo.

Parte 6: Consideraciones Adicionales

Existen normas contables específicas que rigen la consolidación. Estas normas están diseñadas para garantizar que la consolidación se realice de manera consistente y transparente.

Las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados (PCGA) tienen directrices detalladas sobre la consolidación.

El proceso de consolidación puede ser complejo y requiere un buen entendimiento de estas normas.

Resumen

En resumen, los estados financieros consolidados son estados financieros que combinan los resultados de la empresa matriz y sus subsidiarias. Proporcionan una visión completa de la salud financiera del grupo, eliminando las transacciones internas.

Son esenciales para que los inversionistas y otras partes interesadas comprendan el verdadero desempeño del grupo.

Entender el concepto de estados financieros consolidados es crucial para el análisis financiero.