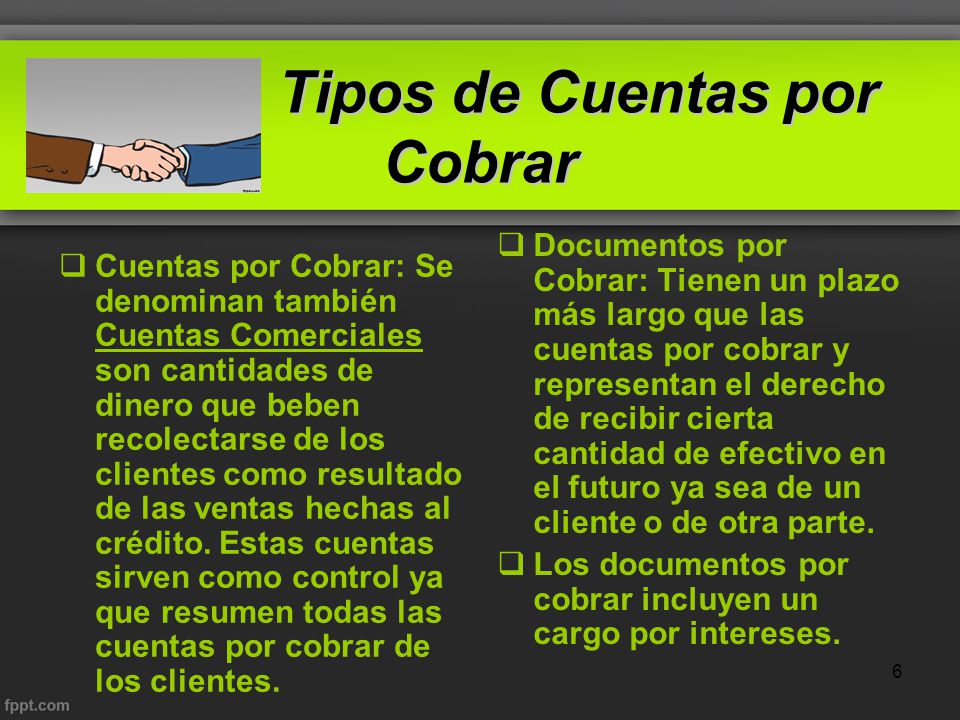

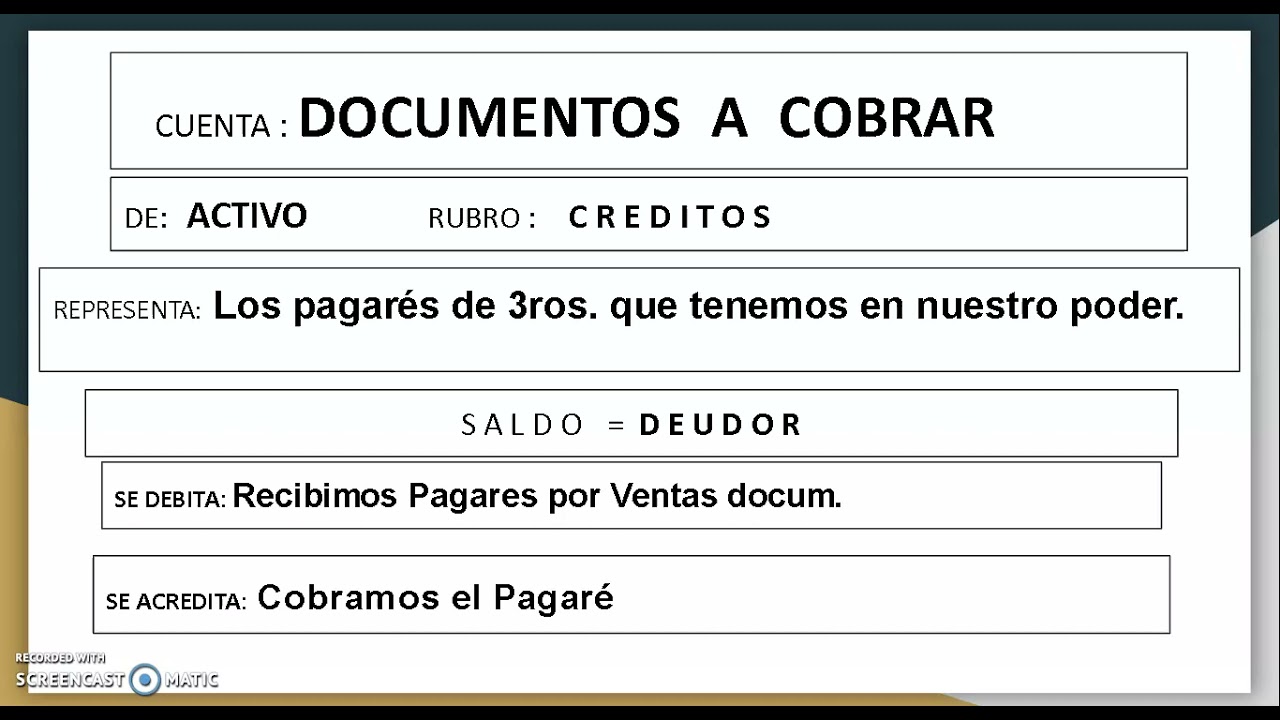

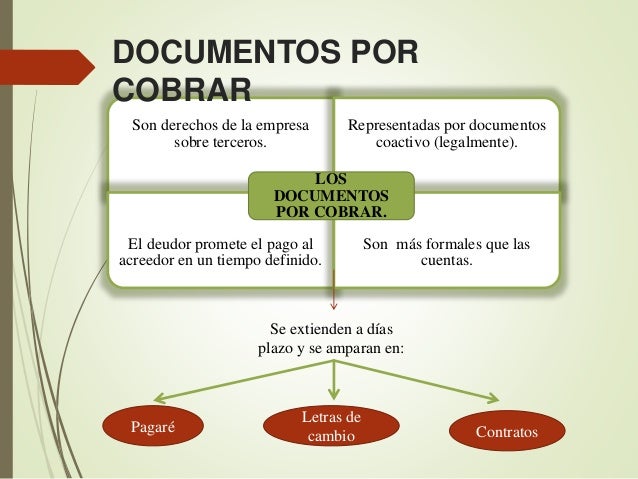

¿Qué son los Documentos por Cobrar en Contabilidad? Son activos financieros que representan el derecho que tiene una empresa a recibir una cantidad de dinero en una fecha futura específica, respaldado por un documento formal como una letra de cambio o un pagaré. En esencia, son promesas de pago por bienes o servicios ya entregados.

Paso 1: Origen del Documento por Cobrar. Un documento por cobrar surge cuando una empresa vende bienes o servicios a crédito y exige una garantía formal de pago. Por ejemplo, "Empresa A" vende mercancía a "Cliente B" por $1,000 con un plazo de 90 días, respaldado por un pagaré. Este pagaré se convierte en un documento por cobrar para "Empresa A".

Paso 2: Reconocimiento Contable. La empresa registra el documento por cobrar como un activo en su balance general. Se debita la cuenta "Documentos por Cobrar" y se acredita la cuenta correspondiente a la venta o servicio realizado. Siguiendo el ejemplo anterior, "Empresa A" debitará "Documentos por Cobrar" y acreditará "Ventas" por $1,000.

Must Read

Paso 3: Devengo de Intereses (si aplica). Si el documento por cobrar genera intereses, estos se deben reconocer a medida que se devengan, incluso si no se han cobrado. Por ejemplo, si el pagaré de $1,000 tiene una tasa de interés anual del 10%, mensualmente se debe registrar el ingreso por intereses (aproximadamente $8.33).

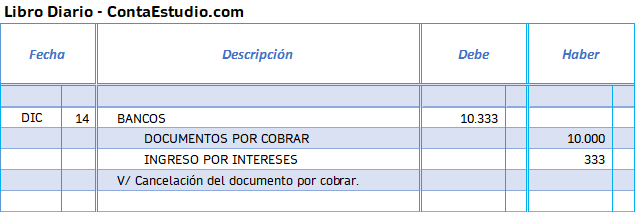

Paso 4: Cobro del Documento. Cuando se recibe el pago del documento, se debita la cuenta de "Banco" o "Efectivo" y se acredita la cuenta "Documentos por Cobrar", eliminando el activo del balance. Si se cobraron intereses, también se acreditará la cuenta de "Ingresos por Intereses". Cuando "Cliente B" paga los $1,000 más los intereses correspondientes, "Empresa A" registra la entrada de efectivo y cancela el documento por cobrar.

Importancia Práctica: Los documentos por cobrar permiten a las empresas realizar ventas a crédito de forma segura, ya que cuentan con un respaldo legal en caso de incumplimiento de pago. Además, la generación de intereses sobre estos documentos puede representar una fuente adicional de ingresos.