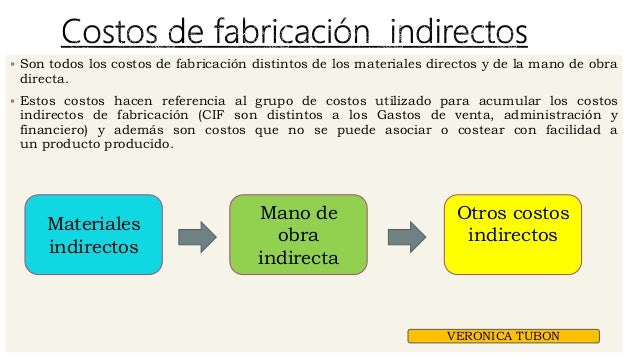

Los costos indirectos de fabricación (CIF) son todos aquellos costos necesarios para producir un producto, pero que no se pueden rastrear directamente a cada unidad individual. En otras palabras, son gastos que ayudan a la fábrica a funcionar, pero no son la materia prima principal ni la mano de obra directa.

Piénsalo así: imagina una panadería que hace pan. La harina y el panadero que amasa son costos directos. Pero la electricidad que alimenta el horno, o el sueldo del supervisor, son costos indirectos.

Para entenderlo mejor, vamos a dividirlo por partes:

Must Read

1. Identificación: Primero, identifica todos los gastos relacionados con la producción. Esto incluye todo lo que no es ni materia prima directa ni mano de obra directa.

Por ejemplo, considera los siguientes gastos en una fábrica de muebles:

- El pegamento para unir las piezas de madera.

- El aceite para las máquinas.

- La depreciación de la maquinaria (el desgaste natural de las máquinas).

- El alquiler de la fábrica.

- Los seguros de la fábrica.

- Los servicios públicos (electricidad, agua, gas) de la fábrica.

- El salario del personal de mantenimiento.

- Los materiales de limpieza de la fábrica.

2. Agrupación: Luego, agrupa todos estos gastos. Generalmente se clasifican por tipo, como "suministros de fábrica," "alquileres," o "servicios públicos."

Esto ayuda a tener una visión clara de dónde se está gastando el dinero.

3. Asignación: Finalmente, asigna estos costos a los productos que se fabrican. Esto es lo más complicado. Como no se pueden rastrear directamente, se usan métodos de asignación. Un método común es usar una tasa de aplicación. Por ejemplo, si gastas $10,000 en electricidad y produces 1,000 unidades, podrías asignar $10 de electricidad a cada unidad.

La asignación de los CIF es importante porque afecta el costo total de un producto. Conocer el costo real de un producto es crucial para fijar precios, tomar decisiones sobre la producción y evaluar la rentabilidad.

Es importante recordar que los CIF son esenciales para la producción, aunque no sean tan evidentes como la materia prima. Gestionarlos correctamente permite tener un control financiero más preciso de la empresa.