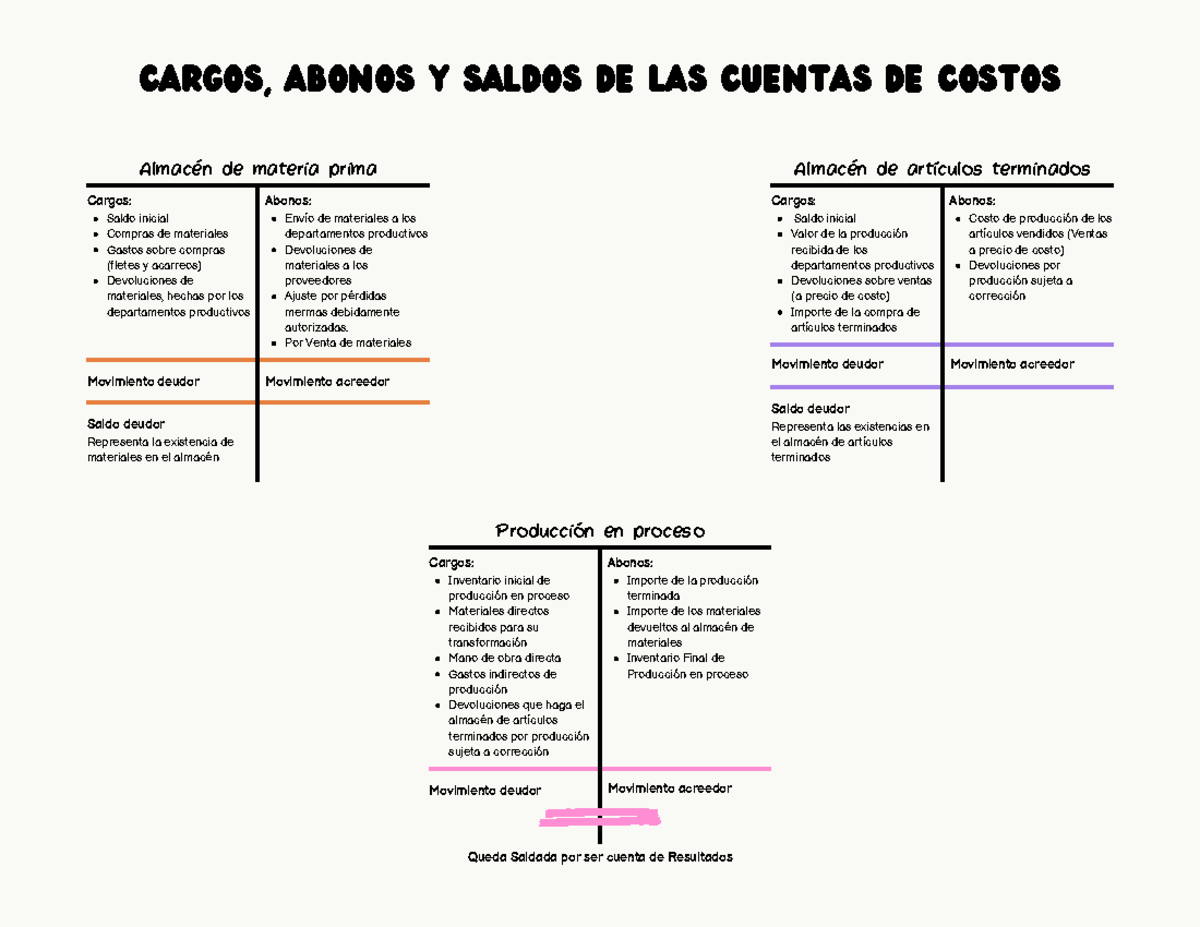

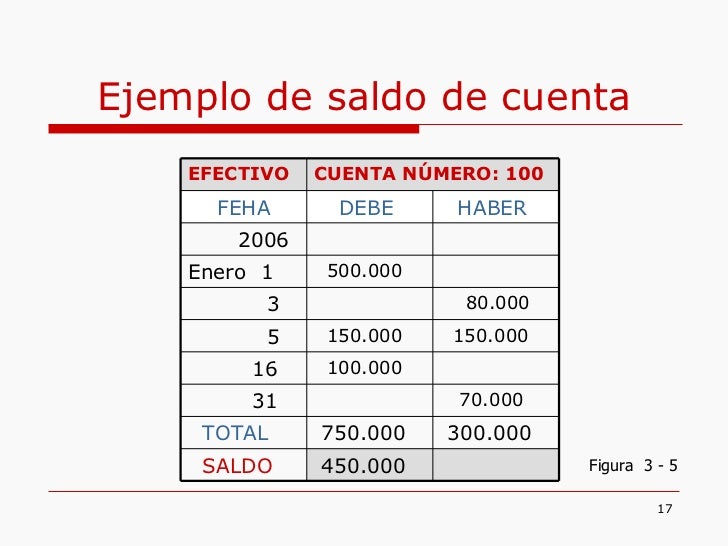

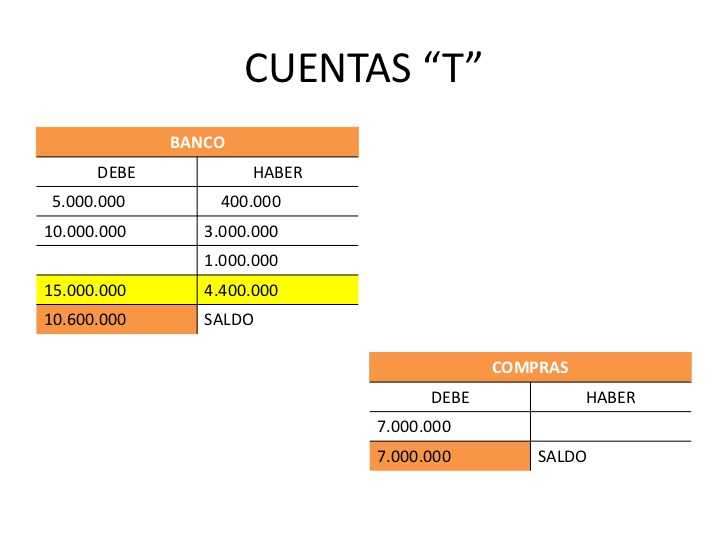

El saldo de la cuenta de almacén representa el valor total de los inventarios disponibles para la venta en una fecha determinada. Es un indicador clave de la salud financiera de una empresa, particularmente para aquellas que se dedican a la compra y venta de bienes.

Una de las características principales del saldo de la cuenta de almacén es que es un activo corriente. Esto significa que la empresa espera convertirlo en efectivo en un plazo de un año o menos. El saldo se actualiza constantemente con las entradas (compras) y salidas (ventas) de mercancías.

El método de valoración de inventario utilizado afecta directamente el saldo de la cuenta de almacén. Métodos como FIFO (primero en entrar, primero en salir), LIFO (último en entrar, primero en salir) y el costo promedio ponderado producirán saldos diferentes, especialmente durante periodos de inflación o deflación. Elegir el método adecuado es crucial para una representación precisa de los activos.

Must Read

Otro aspecto importante es la depreciación o obsolescencia de los inventarios. Si la mercancía en almacén pierde valor debido al daño, la obsolescencia o una baja en la demanda, se debe registrar una pérdida para reflejar su valor real. Esto reduce el saldo de la cuenta de almacén para alinearla con el valor de mercado.

Ejemplo 1: Si una tienda de ropa tiene 50 camisetas valoradas en $10 cada una, el saldo de la cuenta de almacén sería de $500. Ejemplo 2: Si esa misma tienda compra 20 camisetas más a $12 cada una, el saldo aumentaría en $240 (20 x $12) resultando en un nuevo saldo total de $740.

Es crucial llevar un control preciso del inventario. Errores en el conteo, registros inexactos de compras y ventas, o falta de seguimiento de la obsolescencia pueden distorsionar el saldo de la cuenta de almacén y llevar a decisiones empresariales equivocadas.

En el mundo real, el saldo de la cuenta de almacén es fundamental para la elaboración de los estados financieros, específicamente el balance general. Los inversionistas, acreedores y la gerencia utilizan esta información para evaluar la liquidez, la eficiencia operativa y la rentabilidad de la empresa. Un saldo de almacén elevado puede indicar una sobreinversión en inventario, mientras que un saldo bajo podría sugerir problemas para satisfacer la demanda de los clientes.