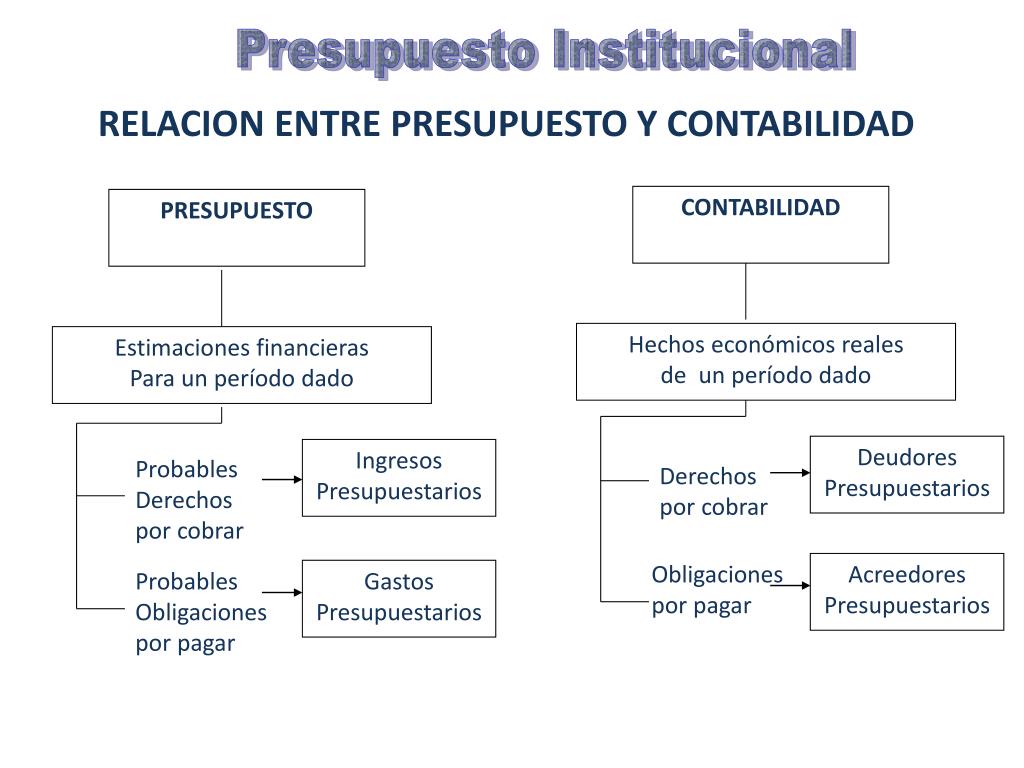

La relación entre el presupuesto y la contabilidad es fundamental para la salud financiera de cualquier organización, ya sea una empresa, una organización sin fines de lucro o incluso un gobierno. Ambos conceptos trabajan en conjunto para planificar, controlar y evaluar el desempeño financiero.

¿Qué es un Presupuesto?

Un presupuesto es un plan financiero que estima los ingresos y gastos para un período futuro específico. Es una herramienta de planificación proactiva. Sirve como una guía para las decisiones financieras. Considera factores internos y externos que pueden afectar las finanzas.

Ejemplo: Una empresa de ropa estima que venderá 10,000 camisetas el próximo trimestre. El precio de venta estimado por camiseta es de $15. Su presupuesto de ventas sería de $150,000 (10,000 camisetas x $15/camiseta). Además, presupuestan los costos de producción, marketing y administración.

Must Read

¿Qué es la Contabilidad?

La contabilidad es el proceso de registrar, clasificar, resumir e interpretar las transacciones financieras. Es una herramienta retrospectiva. Proporciona información sobre el desempeño financiero pasado y presente. La información se presenta en estados financieros como el balance general, el estado de resultados y el estado de flujo de efectivo.

Ejemplo: La misma empresa de ropa registra todas las ventas reales de camisetas durante el trimestre. También registra los costos reales de producción, marketing y administración. Con esta información, se prepara un estado de resultados para mostrar la utilidad o pérdida neta del trimestre.

La Relación Clave

El presupuesto establece las expectativas financieras. La contabilidad proporciona los datos reales. La comparación entre ambos permite evaluar el desempeño y tomar medidas correctivas.

La contabilidad recopila y organiza la información financiera real. Esta información se utiliza para comparar con el presupuesto. Si los resultados reales difieren significativamente del presupuesto, se investigan las razones. Estas razones podrían ser ineficiencias, cambios en el mercado o errores en la planificación.

Ejemplo: Si la empresa de ropa vendió solo 8,000 camisetas en lugar de las 10,000 presupuestadas, la contabilidad registrará esta diferencia. La empresa analizará por qué las ventas fueron menores a las esperadas. Tal vez hubo una campaña de marketing ineficaz o un nuevo competidor en el mercado.

Usos en la Vida Real

En Empresas: Las empresas utilizan presupuestos para planificar sus inversiones, operaciones y financiamiento. La contabilidad les ayuda a controlar sus costos, medir su rentabilidad y cumplir con sus obligaciones fiscales.

En Organizaciones Sin Fines de Lucro: Las organizaciones sin fines de lucro utilizan presupuestos para asignar sus recursos de manera efectiva y maximizar su impacto social. La contabilidad les ayuda a rendir cuentas a sus donantes y a garantizar la transparencia financiera.

En el Gobierno: Los gobiernos utilizan presupuestos para planificar sus gastos públicos y financiar sus programas sociales. La contabilidad les ayuda a gestionar sus finanzas de manera responsable y a garantizar la rendición de cuentas a los ciudadanos.

La Importancia del Análisis de Variaciones

El análisis de variaciones es el proceso de comparar los resultados reales con los resultados presupuestados. Es una parte crucial de la relación entre presupuesto y contabilidad. Permite identificar las desviaciones y tomar medidas correctivas.

Las variaciones pueden ser favorables (cuando los resultados reales son mejores que los presupuestados) o desfavorables (cuando los resultados reales son peores que los presupuestados). Un análisis exhaustivo de las variaciones ayuda a mejorar la precisión de los presupuestos futuros y a optimizar la toma de decisiones.

Ejemplo: Si los costos de producción de la empresa de ropa fueron mayores a los presupuestados, esto es una variación desfavorable. La empresa investigará las causas. Podría ser un aumento en el precio de los materiales o una menor eficiencia en la producción. La contabilidad proporciona los datos para este análisis.

Conclusión

En resumen, el presupuesto es una herramienta de planificación, mientras que la contabilidad es una herramienta de registro y análisis. Ambos conceptos son esenciales para la gestión financiera eficaz. Trabajan juntos para garantizar que las organizaciones alcancen sus objetivos financieros.