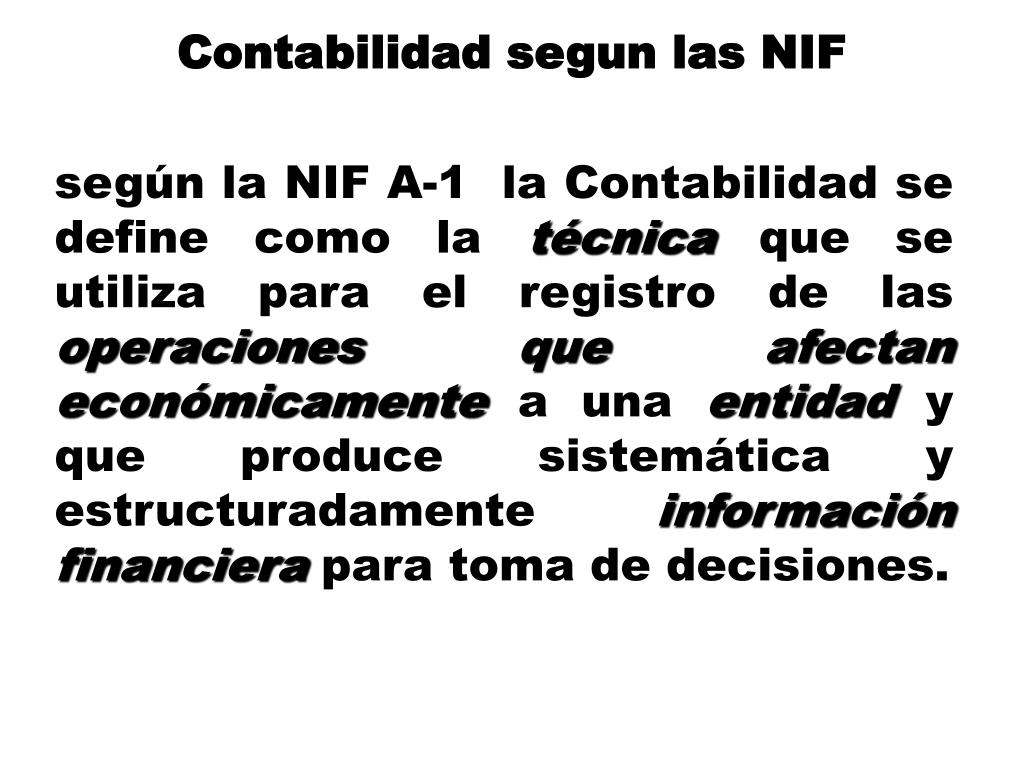

La contabilidad, definida según la Norma de Información Financiera (NIF) A-1, es una técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa, expresada en unidades monetarias, de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables, que le son relativos, con el objeto de facilitar a diversos interesados el tomar decisiones en relación con dicha entidad económica.

Sus aspectos clave son:

1. Identificación de la entidad económica: La contabilidad se enfoca en registrar las actividades de una entidad económica específica, separada de sus dueños o accionistas. Esto significa que los recursos y obligaciones de la empresa se mantienen distintos a los de sus propietarios.

Must Read

2. Medición en unidades monetarias: Las transacciones se registran en unidades monetarias (por ejemplo, pesos mexicanos, dólares estadounidenses). Esta estandarización permite comparar y agregar información financiera de diferentes tipos.

3. Registro sistemático: La contabilidad sigue un proceso sistemático para registrar las transacciones. Esto implica el uso de libros contables, como el diario y el mayor, y el cumplimiento de principios contables generalmente aceptados.

4. Información cuantitativa: La contabilidad se centra en proporcionar información cuantitativa, es decir, información que se puede expresar en números. Esto incluye activos, pasivos, capital, ingresos y gastos.

5. Toma de decisiones: El objetivo final de la contabilidad es proporcionar información útil para la toma de decisiones por parte de diversos usuarios, como inversionistas, acreedores, administradores y el gobierno.

Un ejemplo simple es el registro de la venta de mercancía: una empresa vende productos por valor de $10,000. La contabilidad registrará este ingreso, así como el costo de los productos vendidos y cualquier otro gasto relacionado con la venta. Otro ejemplo es la compra de un equipo de oficina: la contabilidad registrará este activo (el equipo) y la forma en que se financió (por ejemplo, con efectivo o a crédito).

La contabilidad, según las NIF, se denomina generalmente como Contabilidad Financiera cuando se dirige a usuarios externos, y como Contabilidad Administrativa o de Costos cuando se utiliza internamente para la toma de decisiones de gestión.

En el mundo real, la contabilidad es esencial para que las empresas puedan evaluar su rentabilidad, solvencia y liquidez. Permite a los inversionistas evaluar el desempeño de las empresas y tomar decisiones informadas sobre dónde invertir su dinero. También es fundamental para que los gobiernos puedan recaudar impuestos y regular la actividad económica.