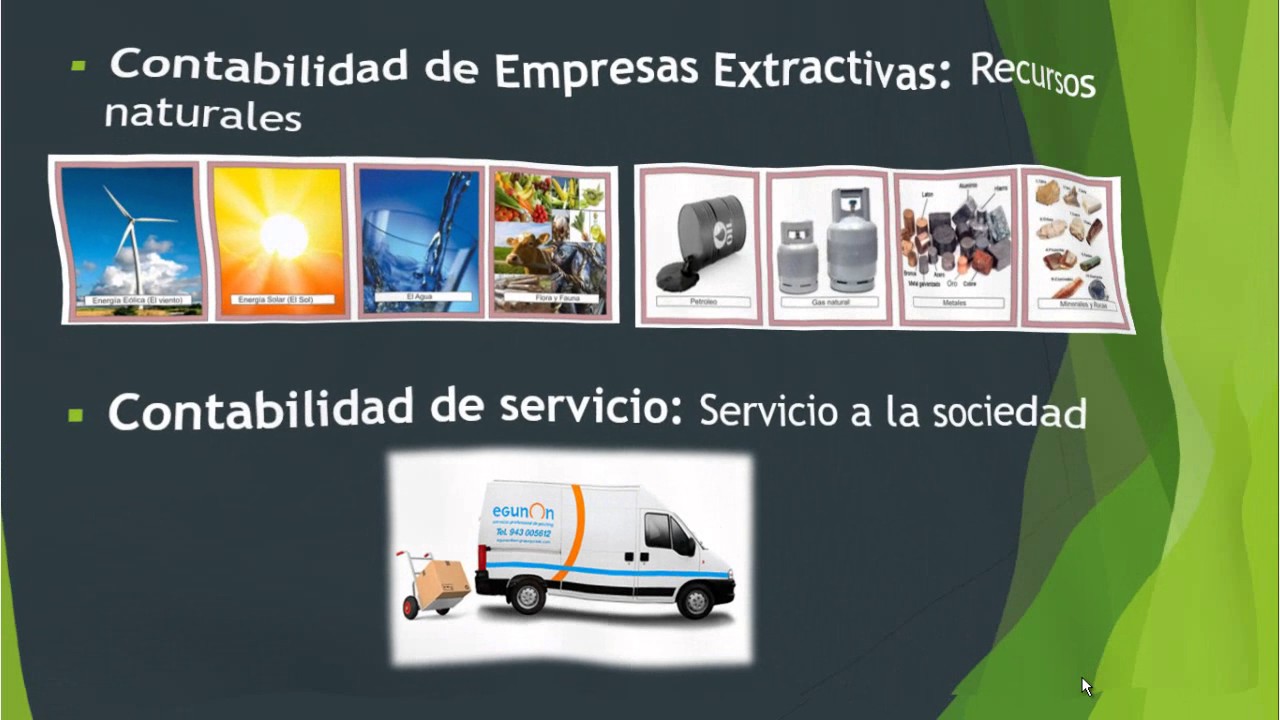

La contabilidad de empresas extractivas es un área especializada de la contabilidad que se enfoca en las industrias dedicadas a la extracción de recursos naturales. Hablamos de sectores como la minería, la explotación petrolera, la tala de árboles y la pesca, entre otros.

Definición y Características Clave

En esencia, la contabilidad extractiva registra, analiza y reporta las operaciones financieras de empresas que obtienen valor económico al remover recursos naturales del suelo, del mar o de los bosques. Se diferencia de otras ramas contables por la naturaleza única de sus activos, sus costos y sus ingresos. Piensa en la diferencia entre vender un producto fabricado y extraer petróleo del subsuelo: son procesos muy distintos.

Una característica fundamental es el manejo de la depleción. La depleción representa la reducción del inventario de recursos naturales a medida que se extraen. Es similar a la depreciación de un activo fijo, pero aplicada a los recursos naturales. La depleción afecta directamente los estados financieros y la rentabilidad de la empresa.

Must Read

Elementos Clave de la Contabilidad Extractiva

Hay varios elementos que son particularmente importantes en este tipo de contabilidad:

- Costos de Exploración y Desarrollo: Antes de extraer cualquier recurso, las empresas deben invertir en la exploración (búsqueda de yacimientos) y el desarrollo (preparación del sitio para la extracción). Estos costos pueden capitalizarse (tratarse como un activo) o ser llevados al gasto, dependiendo de las regulaciones y las políticas de la empresa.

- Depleción: Como ya mencionamos, es la reducción del valor del recurso natural a medida que se extrae. Se calcula basándose en la cantidad de recurso extraído y el costo base del recurso.

- Rehabilitación Ambiental: Las empresas extractivas a menudo están obligadas a rehabilitar el entorno después de la extracción. Los costos estimados de esta rehabilitación deben ser reconocidos como una obligación desde el principio, generando una provisión contable.

- Impuestos Especiales: Muchas jurisdicciones imponen impuestos específicos a las industrias extractivas, como regalías o impuestos a la producción. Estos impuestos deben ser contabilizados adecuadamente.

Ejemplos Prácticos

Imagina una empresa minera que invierte $10 millones en explorar una mina de cobre. Si encuentra una cantidad significativa de cobre, esos $10 millones podrían capitalizarse como un activo. A medida que extrae el cobre, la empresa registrará la depleción, reduciendo el valor del activo minero y afectando el costo de los bienes vendidos.

Considera ahora una empresa petrolera. Después de perforar un pozo, la empresa debe instalar infraestructura para extraer el petróleo. Esos costos de desarrollo también pueden capitalizarse. Además, la empresa debe estimar el costo de restaurar el sitio del pozo una vez que se agote el petróleo, creando una provisión para rehabilitación ambiental.

Aplicaciones en el Mundo Real

La contabilidad de empresas extractivas es crucial para:

- Evaluar la Rentabilidad: Permite a las empresas determinar si la extracción de un recurso es económicamente viable.

- Tomar Decisiones de Inversión: Ayuda a los inversores a comprender los riesgos y rendimientos asociados con las empresas extractivas.

- Cumplir con las Regulaciones: Asegura que las empresas cumplan con las regulaciones contables y fiscales específicas para este sector.

- Gestionar el Impacto Ambiental: Facilita la contabilización y el reporte de los costos relacionados con la rehabilitación ambiental.

En resumen, la contabilidad de empresas extractivas es una disciplina compleja pero esencial para la gestión financiera y la sostenibilidad en las industrias que dependen de la extracción de recursos naturales. Su correcta aplicación permite una evaluación precisa de la rentabilidad, una toma de decisiones informada y un cumplimiento efectivo de las regulaciones ambientales y fiscales.