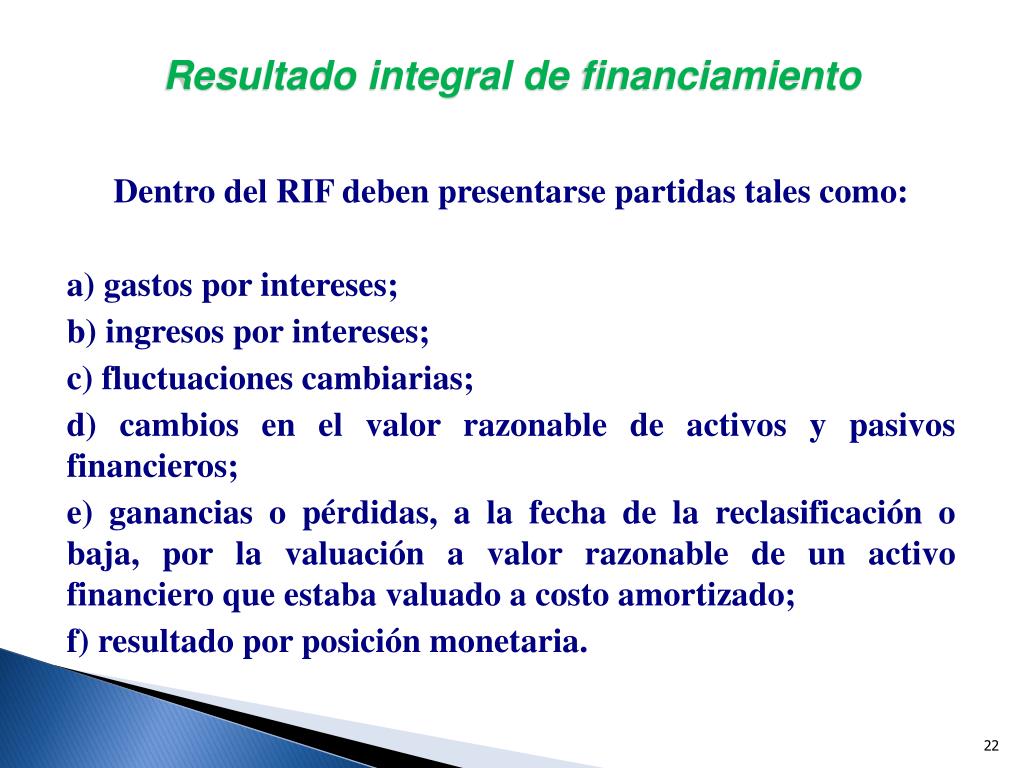

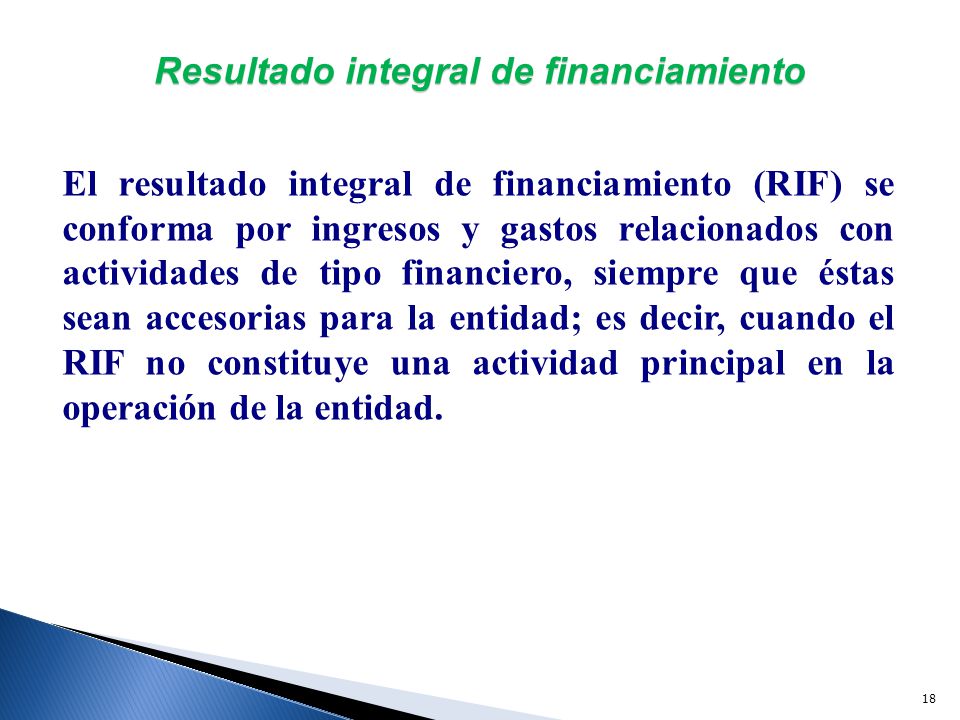

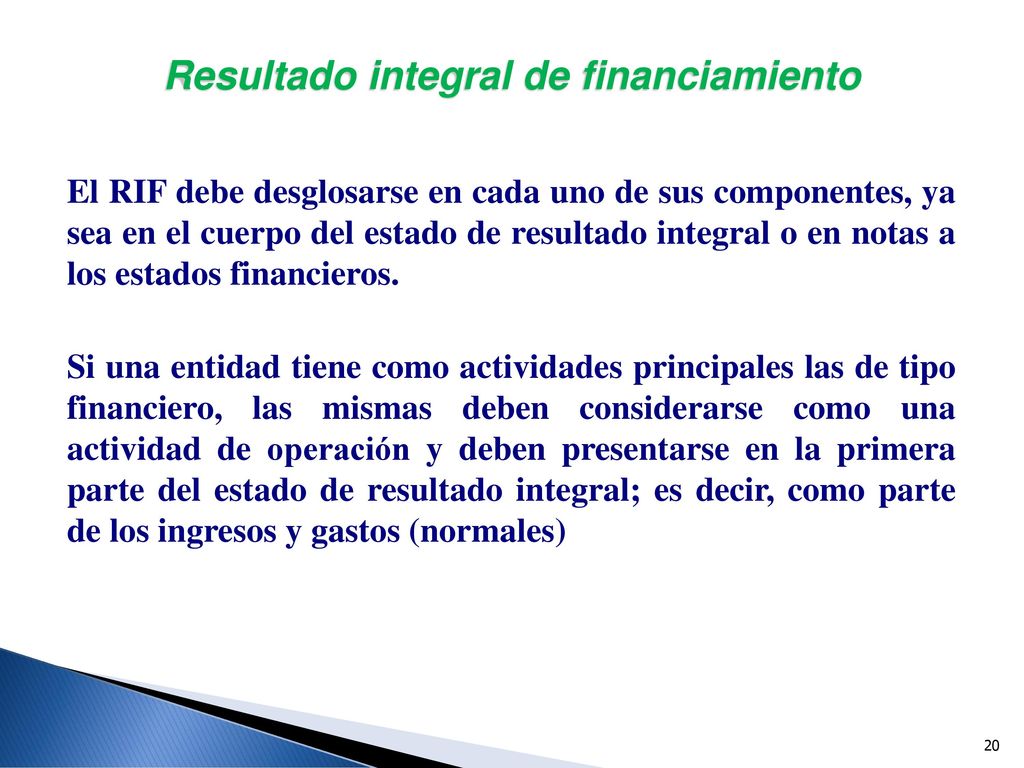

El Resultado Integral de Financiamiento (RIF) es un estado financiero que muestra los ingresos y gastos relacionados con las actividades de financiamiento de una entidad durante un periodo específico. En esencia, revela el impacto financiero de las decisiones de financiamiento tomadas por la empresa.

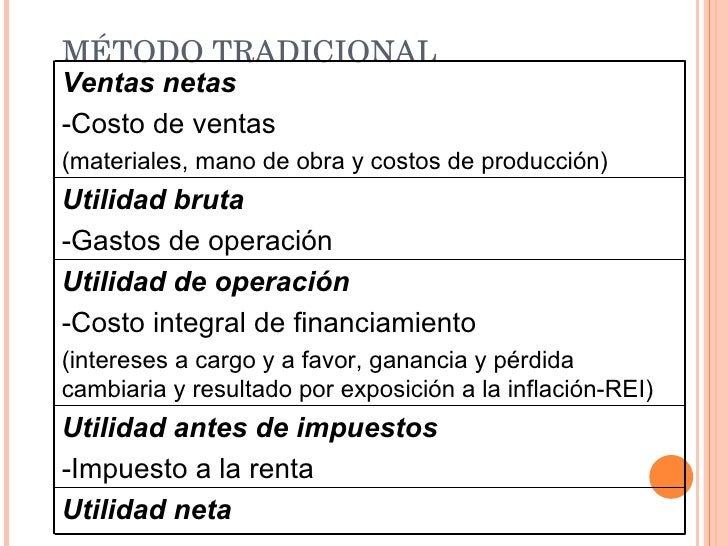

Uno de los aspectos clave del RIF es el Costo Integral de Financiamiento (CIF). Este representa todos los gastos incurridos para obtener fondos, incluyendo los intereses pagados por préstamos, comisiones bancarias y otros costos asociados al endeudamiento. Es fundamental destacar que el CIF se deduce de los ingresos financieros para obtener el resultado neto.

Otro componente importante son los Ingresos Financieros. Estos abarcan los ingresos generados por inversiones, como los intereses ganados en depósitos bancarios, dividendos recibidos por la tenencia de acciones de otras empresas, y las ganancias obtenidas por la venta de activos financieros. Los ingresos financieros representan una entrada positiva que reduce el costo del financiamiento.

Must Read

También considera la Ganancia o Pérdida Cambiaria. Si una empresa tiene deudas o inversiones en monedas extranjeras, las fluctuaciones en los tipos de cambio pueden generar ganancias o pérdidas cambiarias. Estas variaciones deben incluirse en el RIF, ya que afectan el resultado neto del financiamiento. Por ejemplo, si una empresa tiene una deuda en dólares y el dólar se fortalece frente a la moneda local, la empresa registrará una pérdida cambiaria.

Finalmente, incluye los Efectos de la Inflación, aunque este elemento es más relevante en economías con alta inflación. La inflación puede afectar el valor real de los activos y pasivos financieros, y estos efectos deben ser considerados al calcular el RIF.

Ejemplo 1: Una empresa paga $10,000 en intereses por un préstamo y recibe $2,000 en intereses por depósitos a plazo fijo. El RIF sería -$8,000 ($2,000 - $10,000).

Ejemplo 2: Una empresa tiene una deuda en euros y experimenta una ganancia cambiaria de $5,000 debido a la depreciación del euro frente a la moneda local. Esta ganancia se sumaría al RIF, mejorando el resultado neto.

En el mundo real, el RIF es crucial para evaluar la eficiencia con la que una empresa administra sus fuentes de financiamiento. Permite a los inversionistas y analistas comprender cómo las decisiones de financiamiento impactan la rentabilidad general de la empresa y evaluar los riesgos asociados a la deuda y a las fluctuaciones cambiarias. Un RIF consistentemente negativo podría indicar una dependencia excesiva del financiamiento externo o una mala gestión de las inversiones.