Analizar y resolver el problema "¿Qué es el Recurso de Revocación en Materia Fiscal?" implica una serie de pasos lógicos. Se trata de entender el concepto, identificar su propósito y conocer su aplicación práctica. Este proceso requiere un enfoque crítico y detallado.

Paso 1: Comprensión del Concepto Central

Primero, definimos Recurso de Revocación. ¿Qué implica la palabra "recurso"? ¿Qué significa "revocación" en este contexto? Asumimos que es un medio de defensa legal del contribuyente.

Luego, aclaramos el ámbito "en Materia Fiscal". Esto limita el recurso a cuestiones tributarias. Supongamos que se refiere a impuestos federales, estatales o municipales. Debemos verificar esta suposición.

Must Read

Finalmente, combinamos los dos conceptos. El Recurso de Revocación es un medio legal para impugnar actos de la autoridad fiscal. Asumimos que este acto afecta al contribuyente.

Paso 2: Identificación del Propósito

¿Por qué existe este recurso? ¿Cuál es su objetivo principal? Se presume que protege los derechos del contribuyente. El recurso podría servir para corregir errores administrativos.

Otro posible propósito es permitir la revisión de una decisión administrativa. El contribuyente considera que es incorrecta o ilegal. Esta revisión busca asegurar la legalidad del acto administrativo.

Además, el recurso facilita la defensa del contribuyente ante actos arbitrarios. Evita la aplicación incorrecta de leyes fiscales. También, podría buscar la aclaración de dudas o la interpretación de normas tributarias.

Paso 3: Análisis del Proceso

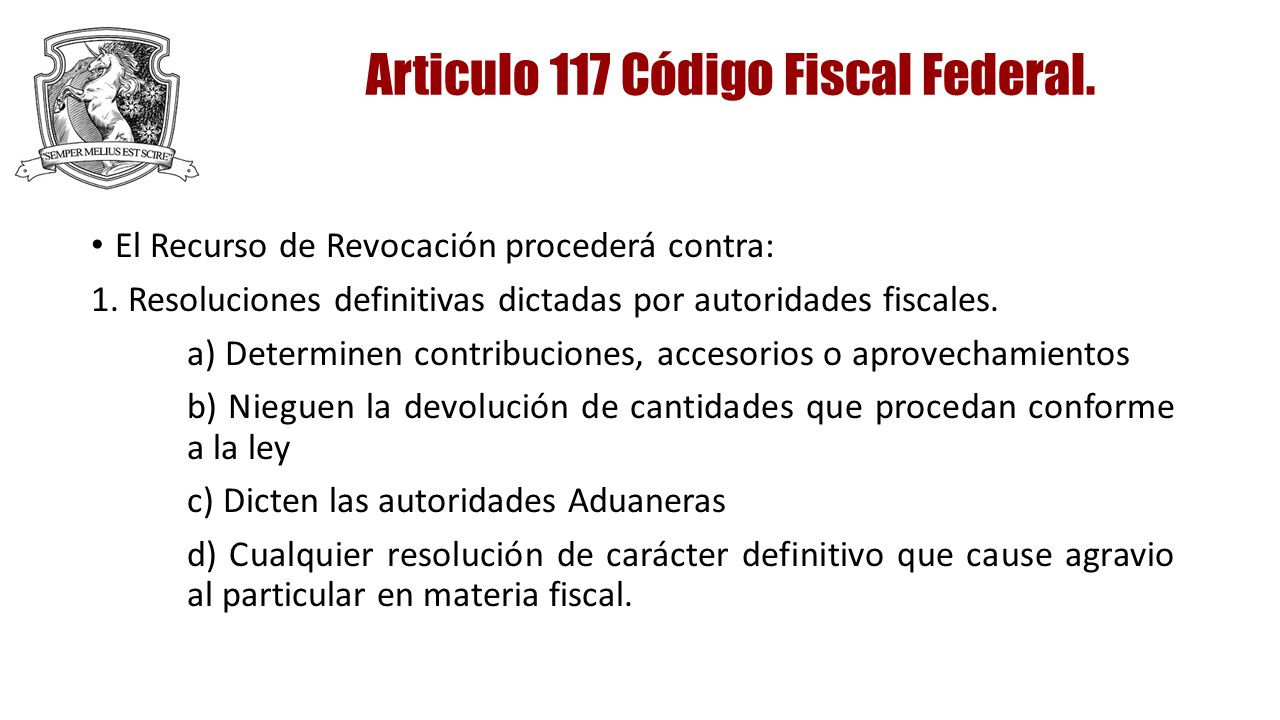

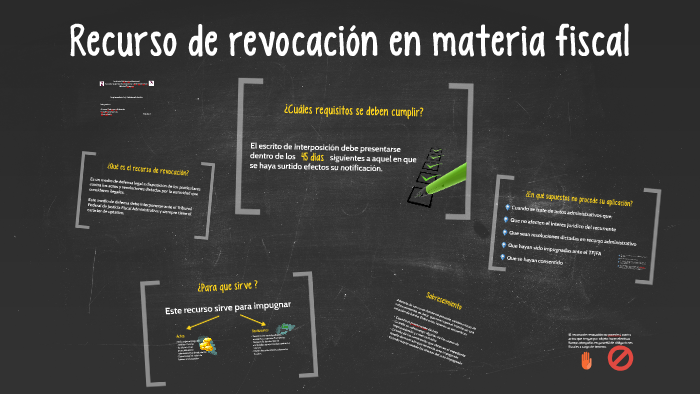

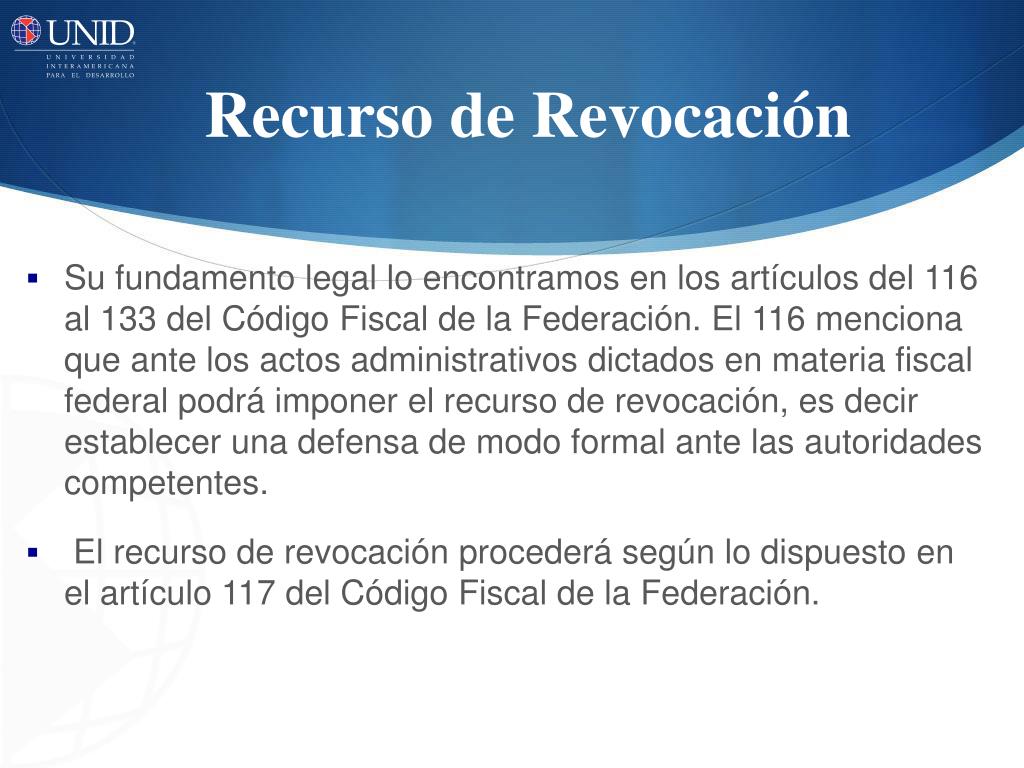

¿Cómo se presenta un Recurso de Revocación? ¿Ante quién se presenta? Se asume que existe un plazo específico para su presentación. Este plazo es fundamental para la admisibilidad del recurso.

Investigamos los requisitos formales del recurso. Qué información debe incluir. Qué documentos deben adjuntarse. La falta de requisitos puede resultar en el rechazo del recurso.

Consideramos las etapas del procedimiento. Presentación, admisión, pruebas, alegatos y resolución. La autoridad fiscal debe resolver el recurso en un plazo determinado.

Paso 4: Evaluación de Opciones

¿Qué alternativas tiene el contribuyente si el Recurso de Revocación es desfavorable? Puede recurrir a otras instancias legales. El Juicio Contencioso Administrativo es una opción común.

Se evalúa si el Juicio de Amparo es procedente. Esto depende de la naturaleza del acto impugnado. Se consideran los plazos y requisitos para estas alternativas legales.

Otra opción puede ser la negociación con la autoridad fiscal. Buscar un acuerdo o un plan de pagos. Esta opción puede ser viable en ciertos casos.

Paso 5: Conclusiones Razonadas

El Recurso de Revocación es un derecho fundamental del contribuyente. Permite la defensa ante actos de la autoridad fiscal. Su correcto uso requiere conocimiento de la ley.

La asesoría legal especializada es crucial. Un abogado fiscalista puede guiar al contribuyente. Ayuda a presentar el recurso correctamente y a defender sus derechos.

Finalmente, el Recurso de Revocación es una herramienta valiosa. Contribuye a la justicia y a la equidad en materia fiscal. Su correcta aplicación fortalece el estado de derecho.