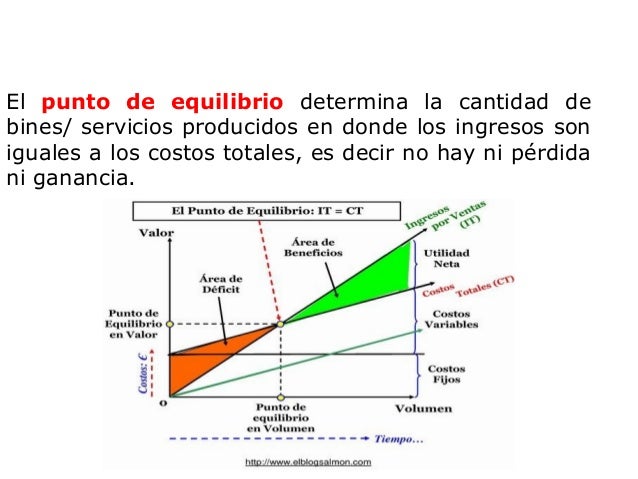

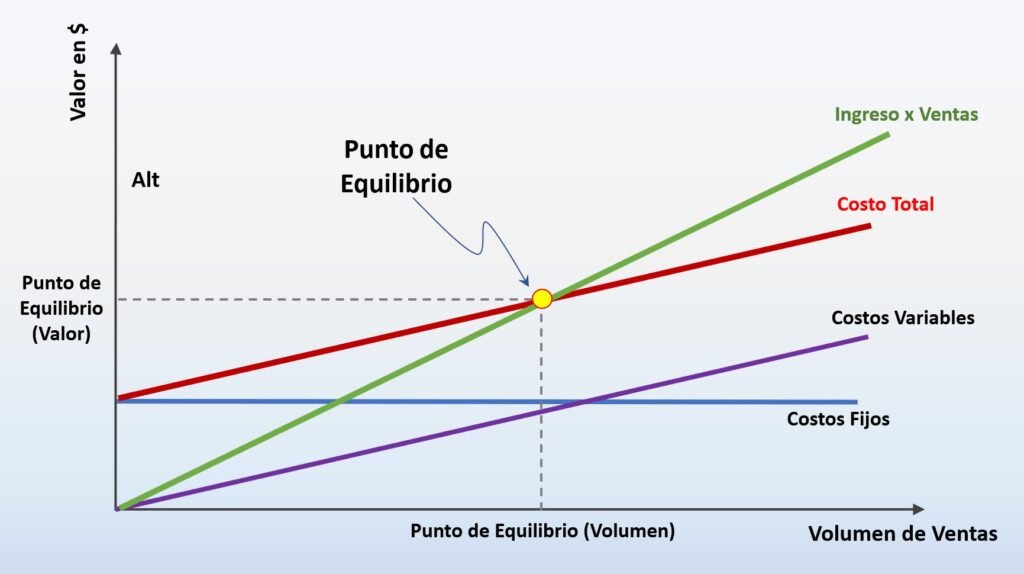

El punto de equilibrio es un concepto fundamental en economía y finanzas.

Representa el nivel de producción o ventas donde los ingresos totales igualan los costos totales.

En este punto, la empresa no obtiene ni ganancias ni pérdidas.

Must Read

¿Qué factores influyen en el punto de equilibrio?

Varios factores determinan el punto de equilibrio. Los principales son los costos fijos, los costos variables y el precio de venta.

Costos Fijos

Los costos fijos son aquellos que no varían con el nivel de producción. Estos costos se mantienen constantes, independientemente de si la empresa produce mucho o poco.

Ejemplos de costos fijos incluyen el alquiler, los salarios del personal administrativo y los seguros.

Un aumento en los costos fijos, como un incremento en el alquiler, elevará el punto de equilibrio. La empresa necesitará vender más para cubrir esos costos adicionales.

Costos Variables

Los costos variables son aquellos que cambian directamente con el nivel de producción. A mayor producción, mayores serán los costos variables.

Ejemplos de costos variables incluyen las materias primas, la mano de obra directa y los costos de envío.

Si los costos variables aumentan (por ejemplo, el precio de las materias primas), el punto de equilibrio también aumentará. Esto significa que se necesitará vender más unidades para alcanzar la rentabilidad.

Precio de Venta

El precio de venta es el precio al que se vende cada unidad del producto o servicio.

Un precio de venta más alto reduce el punto de equilibrio. Con un precio más alto, la empresa necesita vender menos unidades para cubrir sus costos.

Por el contrario, un precio de venta más bajo aumenta el punto de equilibrio. La empresa tendrá que vender más unidades para alcanzar la rentabilidad.

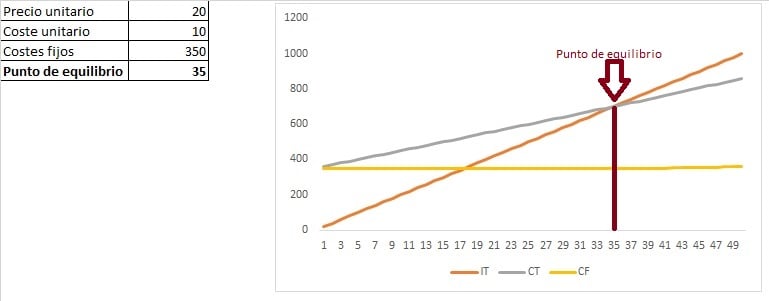

Calculando el Punto de Equilibrio

El punto de equilibrio se puede calcular utilizando una fórmula sencilla:

Punto de Equilibrio (en unidades) = Costos Fijos / (Precio de Venta por Unidad - Costo Variable por Unidad)

El término (Precio de Venta por Unidad - Costo Variable por Unidad) se conoce como el margen de contribución por unidad.

Representa la cantidad de ingresos que queda después de cubrir los costos variables, y que está disponible para cubrir los costos fijos y generar ganancias.

Ejemplo Práctico

Supongamos que una empresa tiene costos fijos de $10,000. Su costo variable por unidad es de $5 y su precio de venta por unidad es de $10.

El punto de equilibrio sería: $10,000 / ($10 - $5) = 2,000 unidades.

Esto significa que la empresa necesita vender 2,000 unidades para cubrir todos sus costos.

Aplicaciones Prácticas

El análisis del punto de equilibrio es útil para la toma de decisiones empresariales.

Ayuda a las empresas a determinar el nivel de producción necesario para alcanzar la rentabilidad.

También es útil para evaluar el impacto de los cambios en los costos o los precios en la rentabilidad de la empresa.

Por ejemplo, si una empresa está considerando invertir en nueva maquinaria (lo que aumentaría los costos fijos), puede utilizar el análisis del punto de equilibrio para determinar cuánto necesita aumentar sus ventas para justificar la inversión.

También puede ayudar a las empresas a fijar precios. Al conocer el punto de equilibrio, una empresa puede fijar precios que permitan cubrir sus costos y generar un margen de ganancia deseable.

En Resumen

El punto de equilibrio es un indicador clave de la salud financiera de una empresa.

Comprender los factores que influyen en el punto de equilibrio permite a las empresas tomar decisiones más informadas y mejorar su rentabilidad.

La correcta administración de los costos fijos, costos variables y el precio de venta son vitales para alcanzar el éxito empresarial.