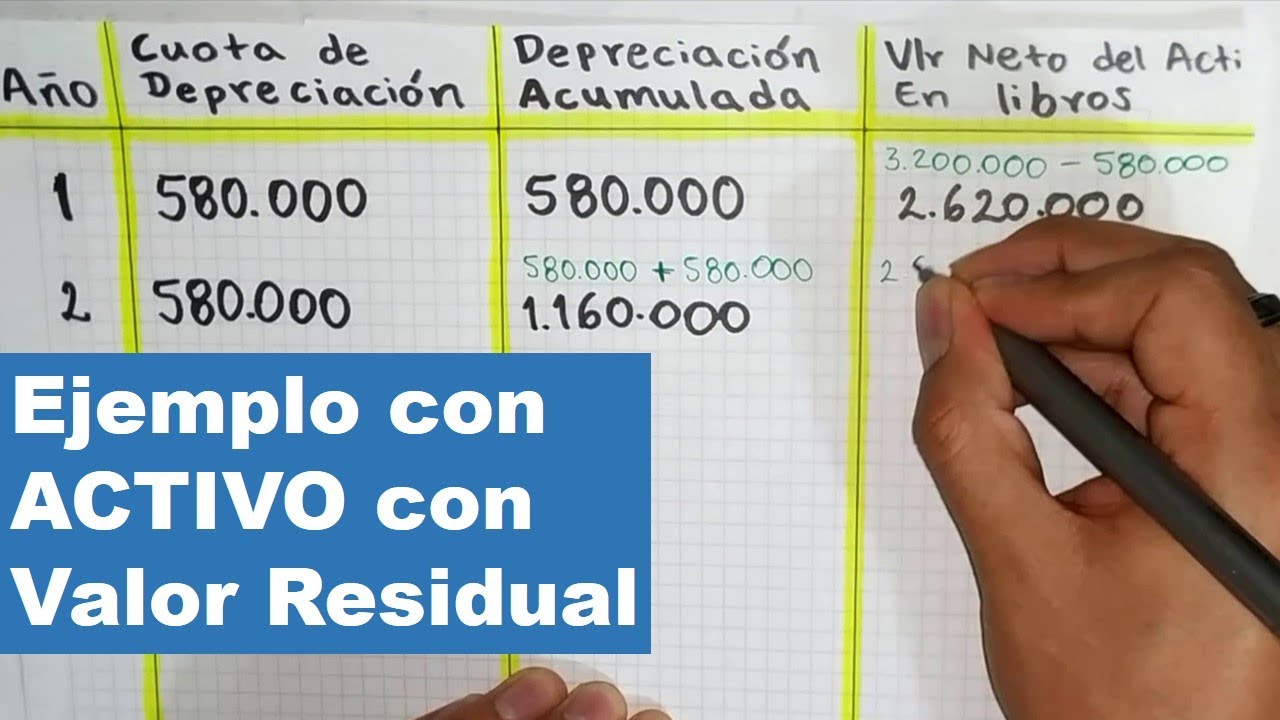

La depreciación es la pérdida de valor que sufren algunos activos de una empresa con el paso del tiempo y el uso. En esencia, es reconocer contablemente que un activo, con el tiempo, vale menos.

¿Qué activos sí se deprecian?

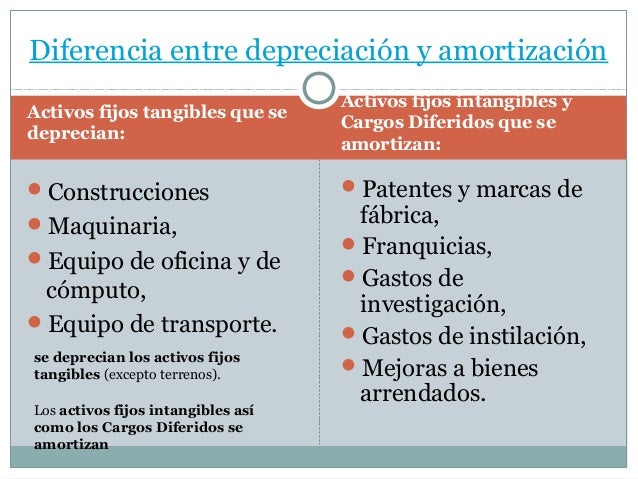

Generalmente, los activos que se deprecian son aquellos tangibles y que tienen una vida útil definida. Esto significa que los podemos tocar y que sabemos, más o menos, cuánto tiempo nos van a servir.

Algunos ejemplos comunes son:

Must Read

- Maquinaria: Piensa en la maquinaria de una fábrica. Con cada producto que fabrican, la máquina sufre desgaste y su valor disminuye.

- Vehículos: Un coche o una furgoneta se deprecian por el uso, los kilómetros recorridos y el paso del tiempo.

- Mobiliario y equipo de oficina: Escritorios, sillas, ordenadores... Se vuelven obsoletos o se deterioran con el uso.

- Edificios: Aunque los terrenos no se deprecian, los edificios sí. El desgaste estructural y el envejecimiento hacen que pierdan valor.

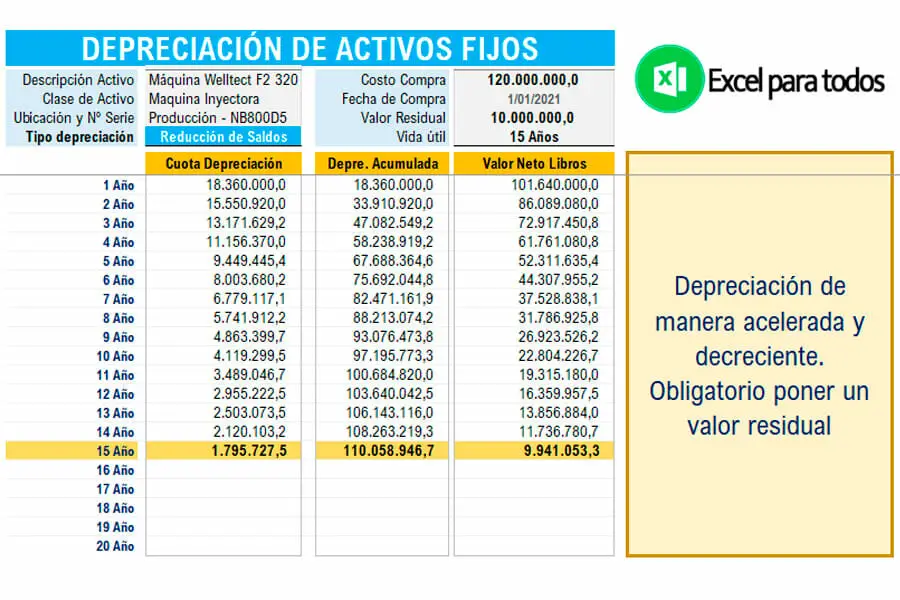

La razón principal para depreciar estos activos es distribuir su costo a lo largo de su vida útil. Así, la empresa no registra el costo total del activo en el momento de la compra, sino que lo va "gastando" poco a poco a medida que lo utiliza para generar ingresos.

¿Qué activos no se deprecian?

No todos los activos pierden valor de la misma manera. Hay algunos que, por su naturaleza, no se deprecian. Los más comunes son:

- Terrenos: Generalmente, los terrenos tienden a mantener o incluso aumentar su valor con el tiempo. Por lo tanto, no se deprecian. Aunque, en casos muy específicos (como una mina que se agota), podrían sufrir una "depleción", que es similar a la depreciación.

- Activos Intangibles con vida útil indefinida: Algunos activos intangibles, como la buena voluntad (el "goodwill" de una empresa) o ciertas marcas registradas, se consideran de vida útil indefinida. No se deprecian, pero sí se evalúan periódicamente para determinar si han sufrido un deterioro en su valor.

- Inventario: El inventario (productos que la empresa tiene para la venta) no se deprecia. Si se vuelve obsoleto o pierde valor, se aplica otro tipo de ajuste contable, como una provisión por obsolescencia.

En resumen, la depreciación es un concepto contable importante para reflejar la realidad económica de una empresa. Entender qué activos se deprecian y cuáles no ayuda a tener una imagen más clara de su situación financiera. Recuerda que la clave está en si el activo tangible tiene una vida útil definida y si se espera que disminuya su valor con el uso y el tiempo.