La provisión para cuentas incobrables es una estimación de la cantidad de cuentas por cobrar que una empresa no espera recuperar. Se presenta en el balance general como una reducción de las cuentas por cobrar brutas. Aquí te explicamos cómo calcularla y presentarla paso a paso.

Paso 1: Determinar el saldo de las cuentas por cobrar

Primero, debes conocer el saldo total de tus cuentas por cobrar al final del período contable. Este saldo representa el monto total que tus clientes te deben. Por ejemplo, supongamos que tu empresa tiene un saldo de cuentas por cobrar de $100,000.

Paso 2: Elegir un método para estimar las cuentas incobrables

Existen varios métodos para estimar la provisión para cuentas incobrables. Los métodos más comunes son: el método del porcentaje de las ventas, el método del porcentaje de las cuentas por cobrar y el método del análisis de antigüedad de saldos.

Must Read

A continuación, explicaremos cada uno.

Método del porcentaje de las ventas

Este método estima las cuentas incobrables como un porcentaje de las ventas netas a crédito. Por ejemplo, si tu empresa determina que históricamente el 1% de las ventas a crédito resultan incobrables, y tus ventas a crédito fueron de $500,000, entonces la estimación de cuentas incobrables sería $500,000 * 0.01 = $5,000.

Este método es simple y se enfoca en la relación entre las ventas y las pérdidas por cuentas incobrables. Generalmente, es el menos preciso.

Método del porcentaje de las cuentas por cobrar

Este método estima las cuentas incobrables como un porcentaje del saldo de las cuentas por cobrar. Por ejemplo, si tu empresa estima que el 5% de las cuentas por cobrar resultarán incobrables y el saldo de las cuentas por cobrar es de $100,000, entonces la estimación de cuentas incobrables sería $100,000 * 0.05 = $5,000.

Recuerda que este método considera el saldo de las cuentas por cobrar como base para la estimación. Es un poco más preciso que el método de porcentaje de las ventas.

Método del análisis de antigüedad de saldos

Este método clasifica las cuentas por cobrar por su antigüedad (por ejemplo, 0-30 días, 31-60 días, 61-90 días, más de 90 días) y asigna un porcentaje de incobrabilidad a cada categoría. Las cuentas más antiguas tienen un mayor porcentaje de incobrabilidad.

Por ejemplo:

- 0-30 días: $60,000 * 1% = $600

- 31-60 días: $25,000 * 5% = $1,250

- 61-90 días: $10,000 * 10% = $1,000

- Más de 90 días: $5,000 * 20% = $1,000

La estimación total de cuentas incobrables sería la suma de estos montos: $600 + $1,250 + $1,000 + $1,000 = $3,850.

Este método es considerado el más preciso, ya que considera la antigüedad de las deudas y la probabilidad de que no sean pagadas.

Paso 3: Registrar el asiento de ajuste

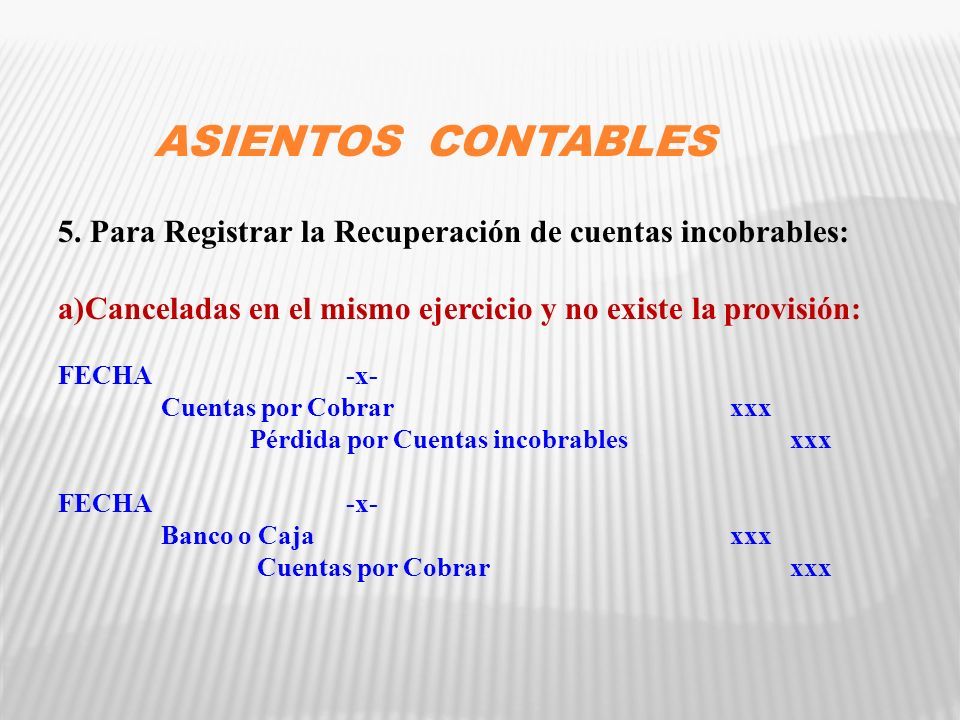

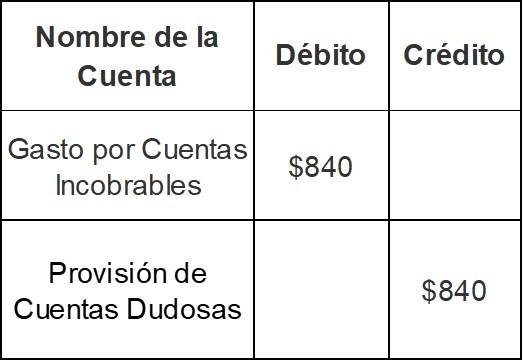

Una vez que has determinado la estimación de las cuentas incobrables, debes registrar un asiento de ajuste. Este asiento generalmente implica un débito a la cuenta de Gasto por cuentas incobrables y un crédito a la cuenta de Provisión para cuentas incobrables (también conocida como Estimación para cuentas dudosas o Reserva para cuentas incobrables).

Siguiendo el ejemplo del análisis de antigüedad de saldos, donde la estimación fue de $3,850, el asiento sería:

Débito: Gasto por cuentas incobrables $3,850

Crédito: Provisión para cuentas incobrables $3,850

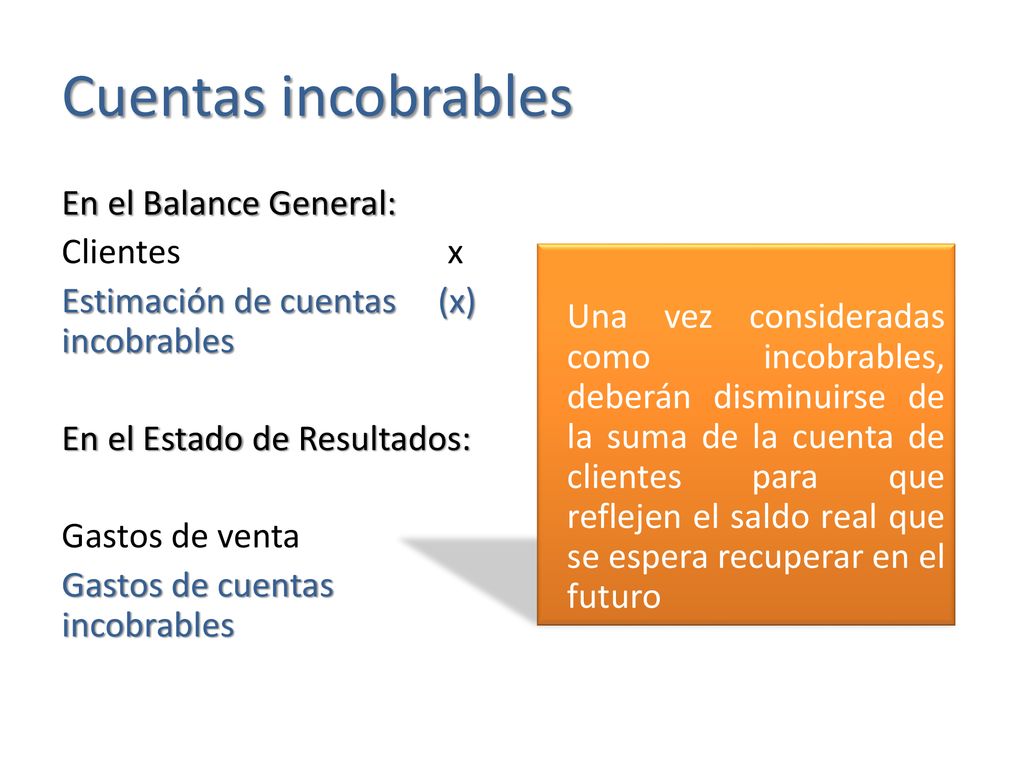

Paso 4: Presentación en el Balance General

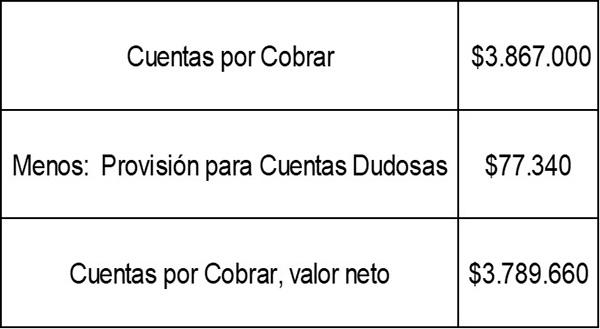

En el balance general, la provisión para cuentas incobrables se presenta como una reducción de las cuentas por cobrar brutas. El resultado es el valor neto realizable de las cuentas por cobrar.

Siguiendo con el ejemplo, si las cuentas por cobrar brutas son de $100,000 y la provisión para cuentas incobrables es de $3,850, la presentación en el balance general sería:

Cuentas por Cobrar (Bruto): $100,000

Menos: Provisión para Cuentas Incobrables: $3,850

Cuentas por Cobrar (Neto): $96,150

El valor neto de $96,150 representa la cantidad que la empresa espera razonablemente recuperar de sus cuentas por cobrar. Es la cifra más importante para los usuarios de los estados financieros.

Conclusión

La provisión para cuentas incobrables es una parte crucial de la gestión de las cuentas por cobrar. Calcularla y presentarla correctamente en el balance general proporciona una visión más precisa de la salud financiera de la empresa.