Vamos a calcular el presupuesto del inventario de productos terminados. Desglosaremos el problema en pasos más pequeños. Cada paso se resolverá sistemáticamente.

Paso 1: Determinar el Costo de Producción por Unidad

Primero, calcule el costo de producción por unidad. Identifique los costos de materiales directos. Identifique los costos de mano de obra directa. Identifique los costos indirectos de fabricación.

Sume los costos de materiales directos, mano de obra directa y costos indirectos de fabricación. Divida el total por el número de unidades producidas. Este es el costo de producción por unidad.

Must Read

Por ejemplo, supongamos que los materiales directos cuestan $10,000, la mano de obra directa cuesta $5,000 y los costos indirectos de fabricación cuestan $2,000. Se produjeron 1,000 unidades. El costo total es $10,000 + $5,000 + $2,000 = $17,000. El costo por unidad es $17,000 / 1,000 = $17.

Paso 2: Calcular el Inventario Final Deseado

Determine el nivel de inventario final deseado. Esto depende de las ventas proyectadas para el próximo período. También depende de la política de gestión de inventario.

Una política común es mantener un inventario equivalente a un cierto número de días de ventas. Por ejemplo, mantener un inventario suficiente para cubrir 15 días de ventas.

Calcule las ventas diarias promedio proyectadas. Multiplique las ventas diarias promedio por el número de días de inventario deseado. Esto le dará el inventario final deseado en unidades.

Paso 3: Valorar el Inventario Final Deseado

Multiplique el inventario final deseado en unidades por el costo de producción por unidad. Este es el valor del inventario final deseado.

Por ejemplo, si el inventario final deseado es de 200 unidades y el costo de producción por unidad es de $17, el valor del inventario final deseado es 200 * $17 = $3,400.

Paso 4: Calcular el Inventario Inicial

Determine el valor del inventario inicial. Este es el valor del inventario al comienzo del período.

Este valor se puede obtener de los registros contables del período anterior. Es importante que este valor sea preciso.

El inventario inicial también debe estar en unidades. Multiplique las unidades en el inventario inicial por el costo de producción por unidad.

Paso 5: Presupuesto del Costo de los Bienes Vendidos (COGS)

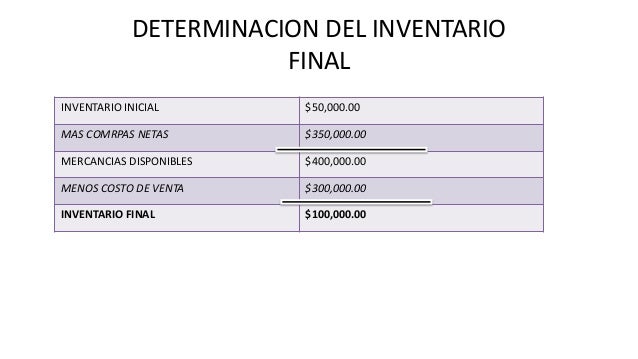

Calcule el costo de los bienes vendidos (COGS). Utilice la siguiente fórmula: Inventario Inicial + Costo de Producción - Inventario Final = COGS.

El costo de producción es el costo total de producir los bienes durante el período. El inventario inicial y final están en valor monetario.

Sustituya los valores calculados en la fórmula. Calcule el COGS.

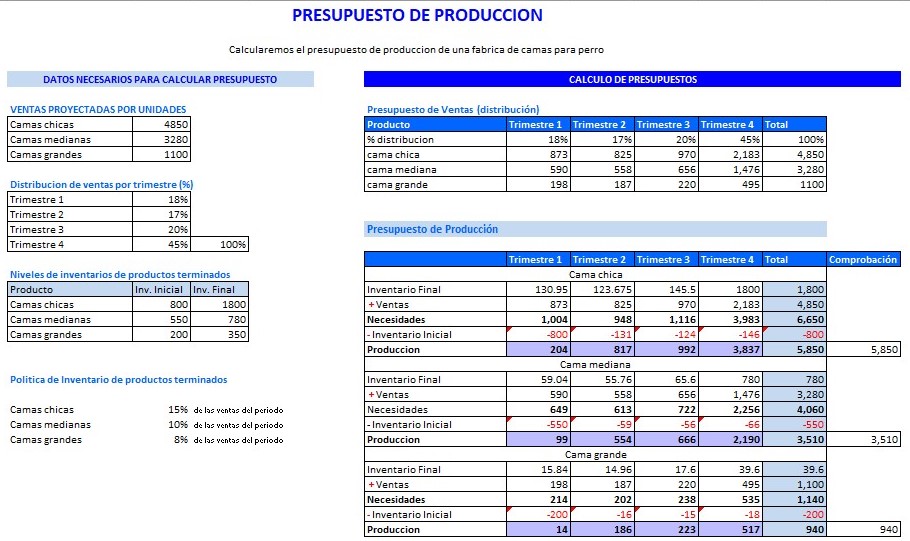

Paso 6: Presentar el Presupuesto del Inventario de Productos Terminados

Organice la información en un formato de presupuesto. Incluya el inventario inicial. Incluya el costo de producción. Incluya el costo de los bienes vendidos. Incluya el inventario final deseado.

El presupuesto debe ser claro y conciso. Debe ser fácil de entender. Utilice un formato tabular para facilitar la lectura.

Asegúrese de que el presupuesto esté correctamente etiquetado. Incluya el período cubierto por el presupuesto. Incluya el nombre de la empresa. El presupuesto debe ser aprobado por la gerencia.

El presupuesto del inventario de productos terminados es crucial para la planificación financiera. Permite a la empresa gestionar sus niveles de inventario de manera eficiente. Esto minimiza los costos de almacenamiento. También garantiza que haya suficiente inventario disponible para satisfacer la demanda de los clientes.

![[ EXCEL ] como Hacer un SISTEMA de INVENTARIO de MATERIA PRIMA y](https://i.ytimg.com/vi/N0rQLcc5Pas/maxresdefault.jpg)