El presupuesto de mano de obra directa es una herramienta crucial en la planificación financiera de cualquier empresa manufacturera. Este presupuesto se centra en estimar los costos laborales directamente relacionados con la producción de bienes.

¿Qué implica exactamente? Implica proyectar la cantidad de horas de trabajo necesarias para alcanzar los niveles de producción deseados. También, implica el costo asociado a esas horas, considerando salarios y beneficios.

Definición y Componentes Clave

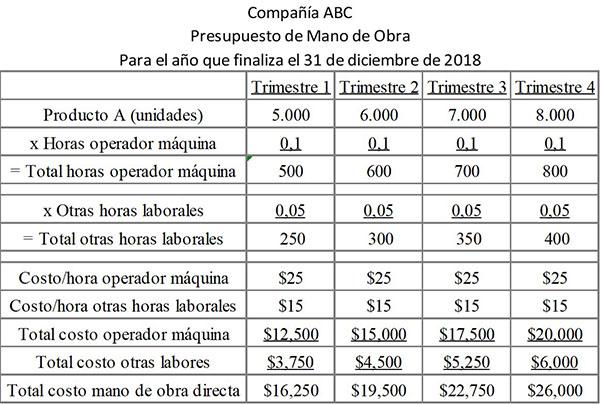

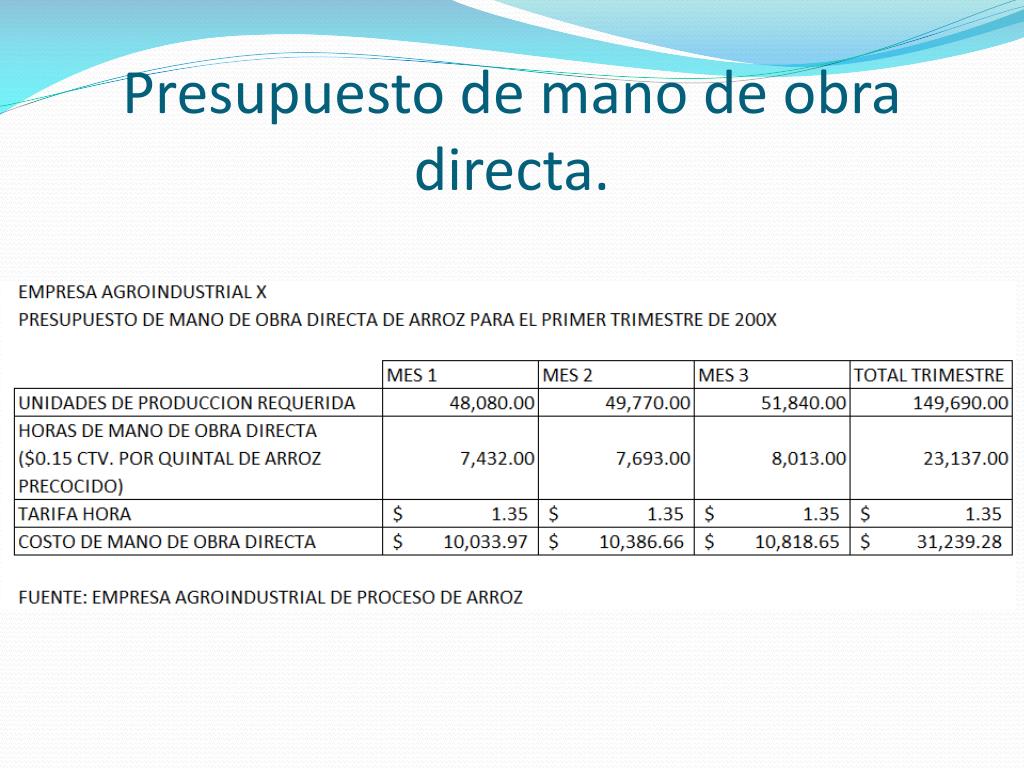

Formalmente, el presupuesto de mano de obra directa es un plan detallado que predice la cantidad de horas de trabajo directo requeridas para producir el volumen de producción presupuestado. Además, proyecta el costo total de esa mano de obra. Es un sub-presupuesto dentro del presupuesto maestro de una organización.

Must Read

Los componentes principales incluyen:

- Horas de mano de obra directa necesarias: Estimación de las horas requeridas por unidad producida, multiplicadas por el número total de unidades a producir.

- Tarifa de mano de obra directa: El costo por hora de trabajo, incluyendo salarios base y cualquier beneficio laboral.

- Costo total de mano de obra directa: El producto de las horas de mano de obra directa necesarias y la tarifa de mano de obra directa.

Ejemplo Práctico

Imaginemos una empresa que fabrica sillas. Para producir una silla, se necesitan 2 horas de mano de obra directa. La empresa planea producir 1,000 sillas en el próximo mes. El costo por hora de mano de obra es de $15.

Primero, calculamos las horas totales necesarias: 2 horas/silla * 1,000 sillas = 2,000 horas.

Luego, calculamos el costo total de la mano de obra directa: 2,000 horas * $15/hora = $30,000.

El presupuesto de mano de obra directa para este escenario sería de $30,000.

Beneficios del Presupuesto de Mano de Obra Directa

Un presupuesto de mano de obra directa bien elaborado ofrece múltiples ventajas:

- Control de costos: Permite a la empresa monitorear y controlar los costos laborales, identificando posibles desviaciones y tomando medidas correctivas.

- Planificación de la producción: Facilita la planificación de la producción, asegurando que se disponga de la mano de obra necesaria para cumplir con los objetivos de producción.

- Evaluación del desempeño: Sirve como base para evaluar el desempeño de los empleados y departamentos de producción, comparando los costos reales con los costos presupuestados.

- Toma de decisiones: Proporciona información valiosa para la toma de decisiones relacionadas con la contratación, la capacitación y la gestión de la mano de obra.

Consideraciones Importantes

La precisión del presupuesto de mano de obra directa depende de la calidad de las estimaciones. Es crucial utilizar datos históricos, estudios de tiempos y movimientos, y la experiencia de los supervisores de producción para realizar estimaciones realistas.

También es importante considerar factores externos que pueden afectar los costos laborales, como cambios en las leyes laborales, aumentos salariales negociados por sindicatos, o fluctuaciones en el costo de los beneficios laborales.

Además, la flexibilidad es clave. El presupuesto debe ser revisado y actualizado periódicamente para reflejar los cambios en el entorno empresarial. Esto permite a la empresa adaptarse rápidamente a las nuevas circunstancias.

Aplicaciones Reales

En una fábrica de automóviles, el presupuesto de mano de obra directa ayuda a la empresa a planificar la cantidad de trabajadores necesarios en cada línea de ensamblaje. También, le ayuda a estimar los costos laborales asociados con la producción de diferentes modelos de automóviles.

En una empresa de confección, el presupuesto ayuda a determinar la cantidad de costureras necesarias para cumplir con los pedidos de ropa. Además, permite estimar los costos laborales para cada tipo de prenda.

En resumen, el presupuesto de mano de obra directa es una herramienta esencial para cualquier empresa manufacturera. Al comprender sus componentes, beneficios y consideraciones clave, las empresas pueden mejorar su planificación financiera, controlar sus costos laborales y optimizar su producción.