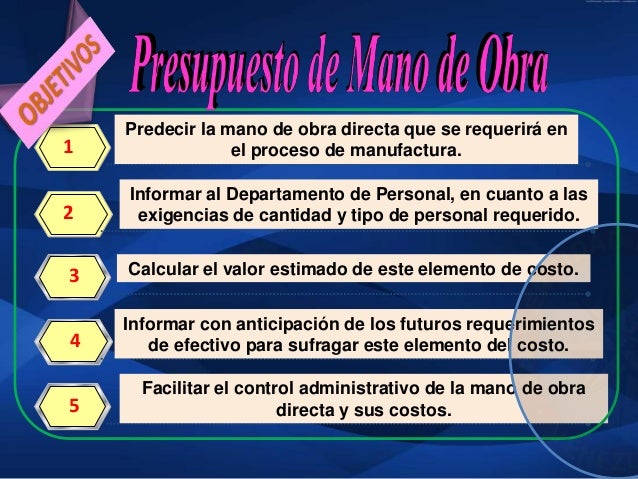

Comprender el presupuesto de mano de obra es crucial para cualquier negocio, especialmente en la manufactura. Aquí exploraremos el presupuesto de mano de obra directa e indirecta en detalle.

Mano de Obra Directa: Un Enfoque Práctico

La mano de obra directa se refiere al trabajo directamente involucrado en la producción de un bien o servicio. Piensa en los trabajadores en una línea de ensamblaje o en un sastre confeccionando un traje. Su trabajo es tangible y medible en relación con el producto final.

Un ejemplo claro es un carpintero que construye una mesa. Las horas que dedica directamente a cortar, lijar y ensamblar la mesa se consideran mano de obra directa. Otro ejemplo podría ser un soldador en una fábrica de automóviles. La medición de estas horas es fundamental para el presupuesto.

Must Read

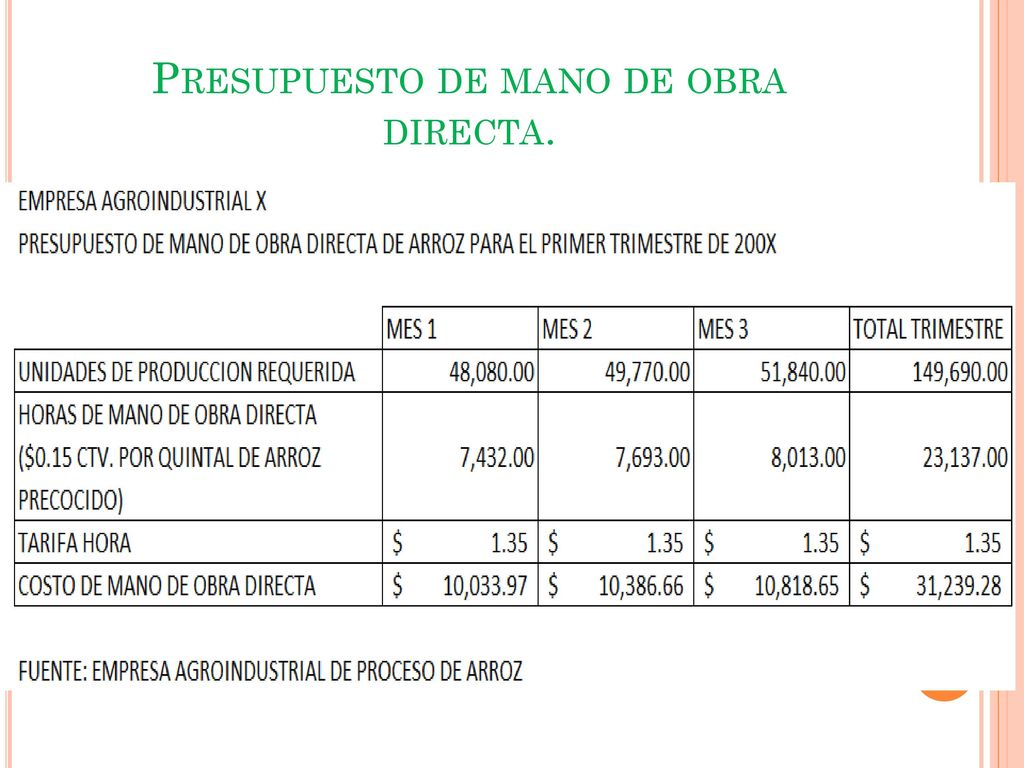

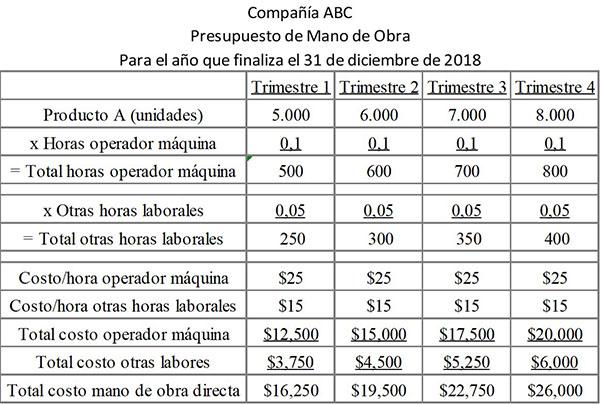

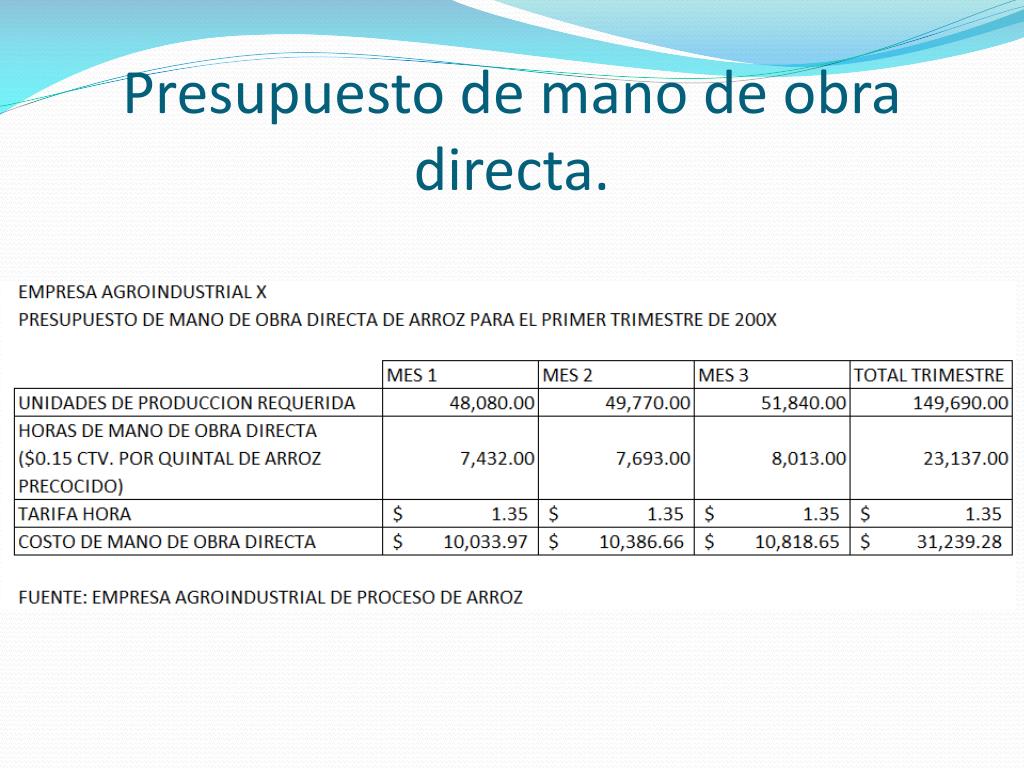

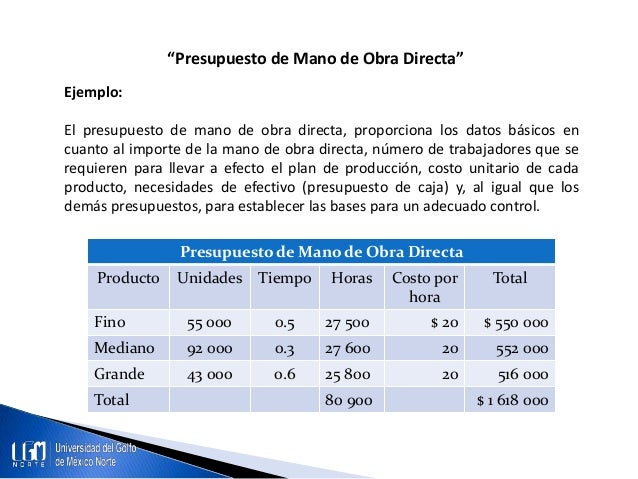

El presupuesto de mano de obra directa implica estimar la cantidad de horas necesarias para producir una cantidad específica de bienes. También implica estimar el costo por hora de esa mano de obra. Luego, se multiplica el número de horas por el costo por hora para obtener el costo total de la mano de obra directa.

Presupuesto de Mano de Obra Indirecta: Apoyo al Proceso

La mano de obra indirecta, por otro lado, se refiere al trabajo que apoya el proceso de producción pero no está directamente involucrado en la creación del producto final. Este tipo de mano de obra es esencial para que la producción se lleve a cabo sin problemas.

Consideremos un supervisor de línea en una fábrica. Su trabajo es asegurar que la producción se lleve a cabo sin problemas, pero no está directamente involucrado en el ensamblaje de los productos. Otro ejemplo es el personal de mantenimiento que repara la maquinaria utilizada en la producción.

El presupuesto de mano de obra indirecta es similar al de la mano de obra directa, pero se enfoca en los costos asociados con este tipo de trabajo de apoyo. Se deben estimar las horas necesarias para las tareas de apoyo, el costo por hora y calcular el costo total.

Diferencias Clave y su Impacto en el Presupuesto

La principal diferencia entre la mano de obra directa e indirecta radica en su relación con el producto final. La mano de obra directa está intrínsecamente ligada al producto, mientras que la indirecta lo apoya. Esta distinción es crucial para la asignación correcta de los costos.

El presupuesto de mano de obra directa afecta directamente el costo de los bienes vendidos (COGS). Un aumento en el costo de la mano de obra directa puede aumentar el precio del producto. El presupuesto de mano de obra indirecta, por otro lado, suele incluirse en los costos generales de fabricación.

Un presupuesto preciso de mano de obra directa e indirecta permite a las empresas tomar decisiones informadas sobre precios, producción y rentabilidad. Permite optimizar los recursos y mejorar la eficiencia operativa. La gestión adecuada de estos presupuestos es esencial para la salud financiera de la empresa.

Ejemplos Prácticos en la Vida Real

En una panadería, el panadero que amasa y hornea el pan representa la mano de obra directa. El personal de limpieza y mantenimiento de los hornos representa la mano de obra indirecta. Ambos son esenciales para el funcionamiento de la panadería.

En una empresa de software, los programadores que escriben el código representan la mano de obra directa. Los gerentes de proyecto y el personal de soporte técnico representan la mano de obra indirecta. El producto final es el software, y ambos tipos de mano de obra contribuyen a su creación y distribución.

Comprender estos conceptos y su aplicación en el presupuesto es esencial para cualquier estudiante o profesional en el campo de la administración de empresas. Permite una mejor gestión de los costos y una toma de decisiones más efectiva. La clave es la identificación precisa y la asignación adecuada de los costos laborales.