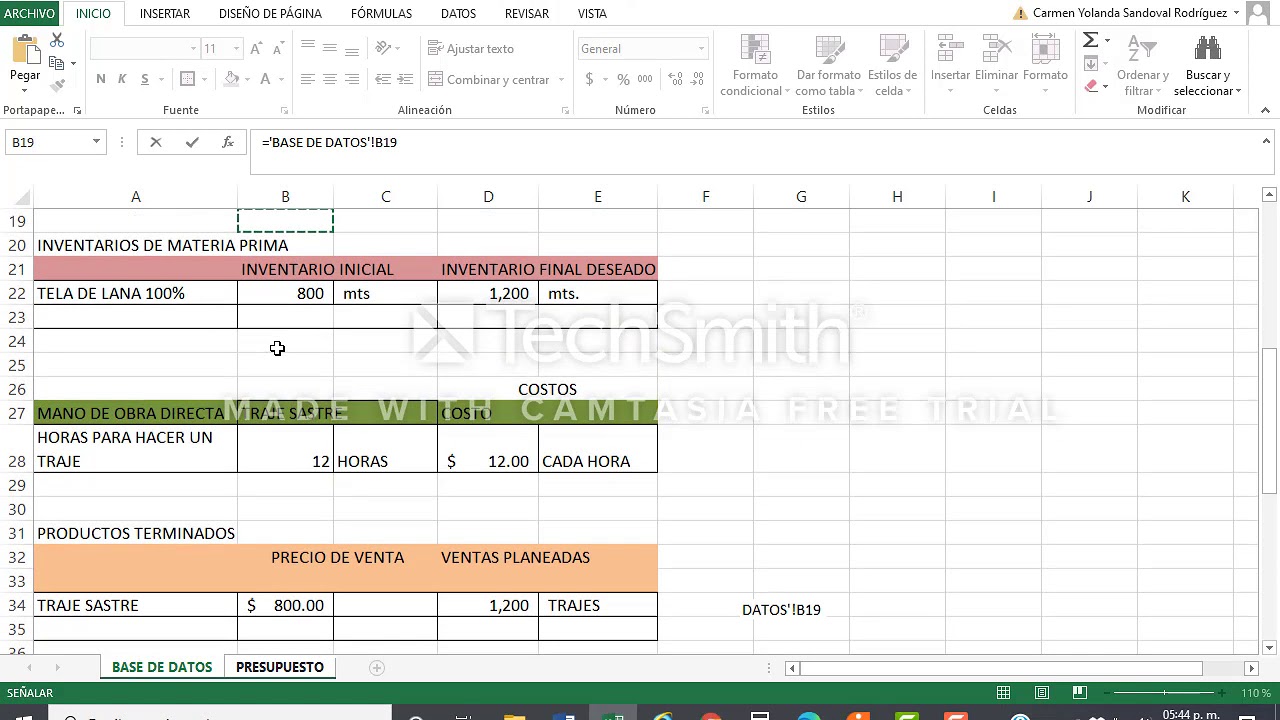

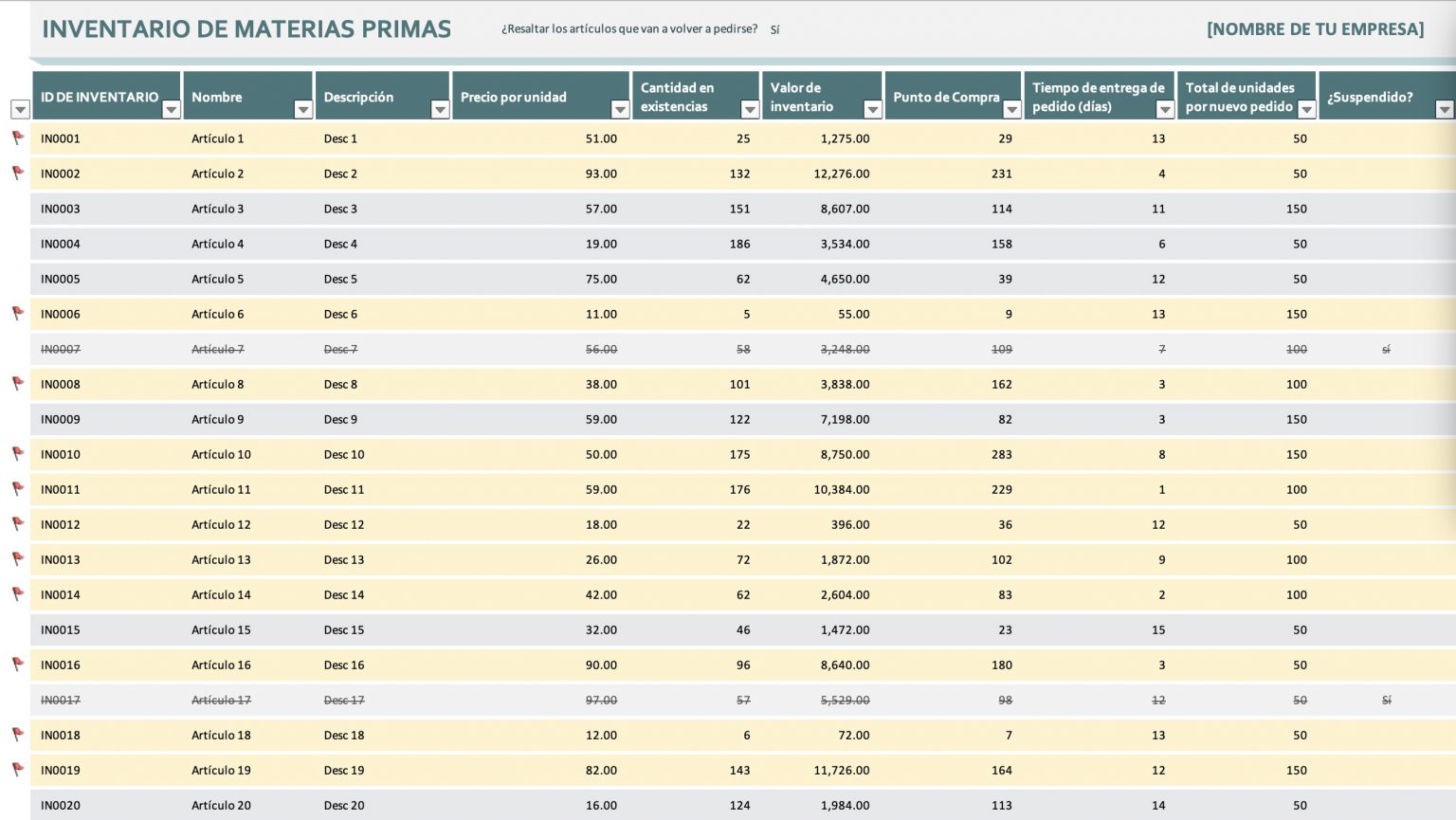

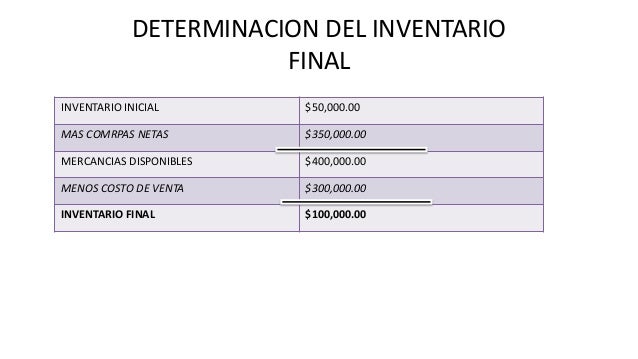

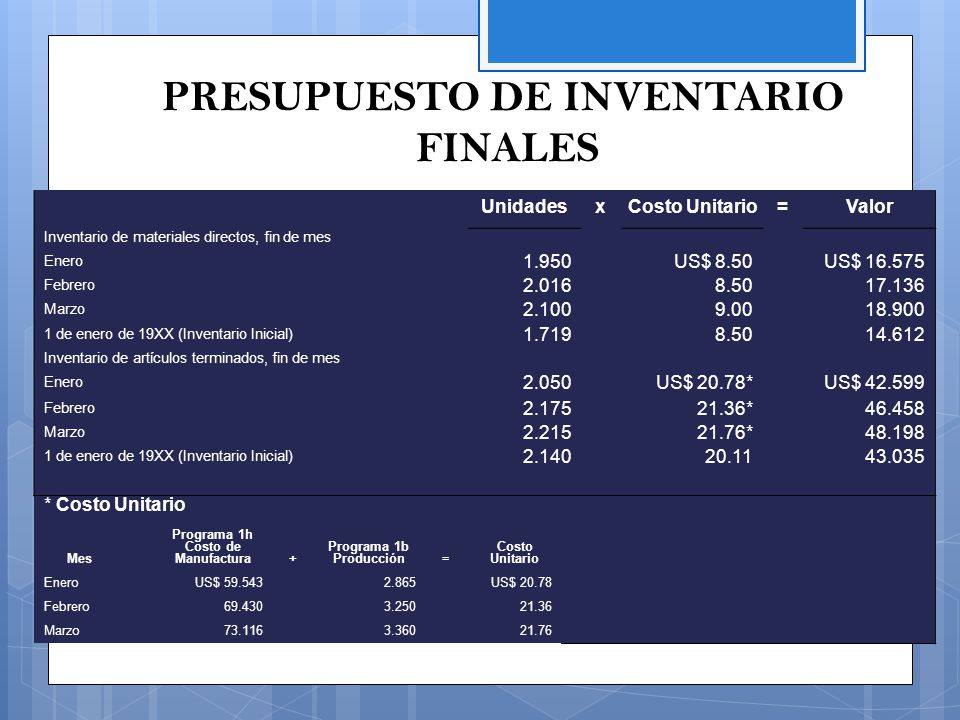

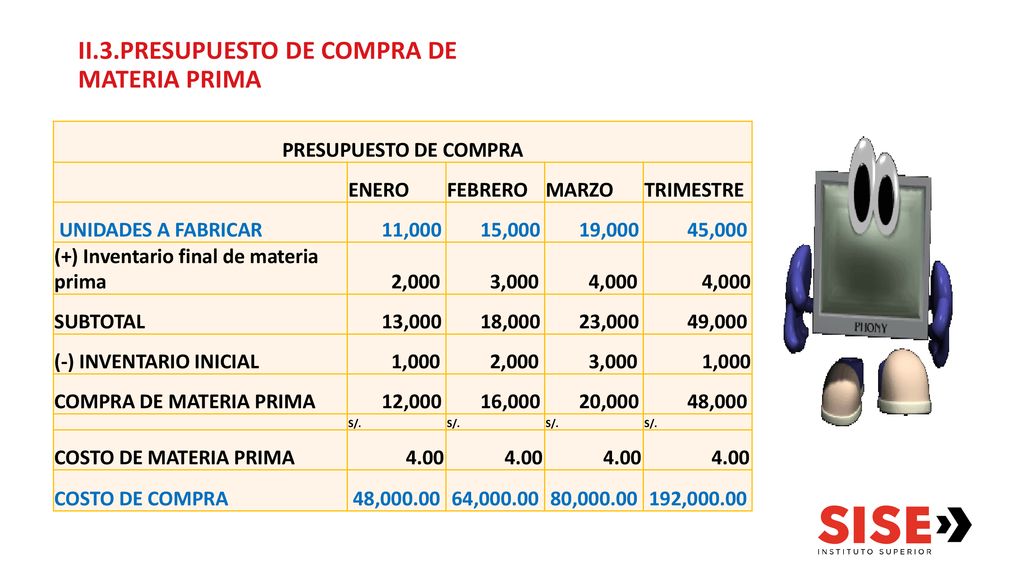

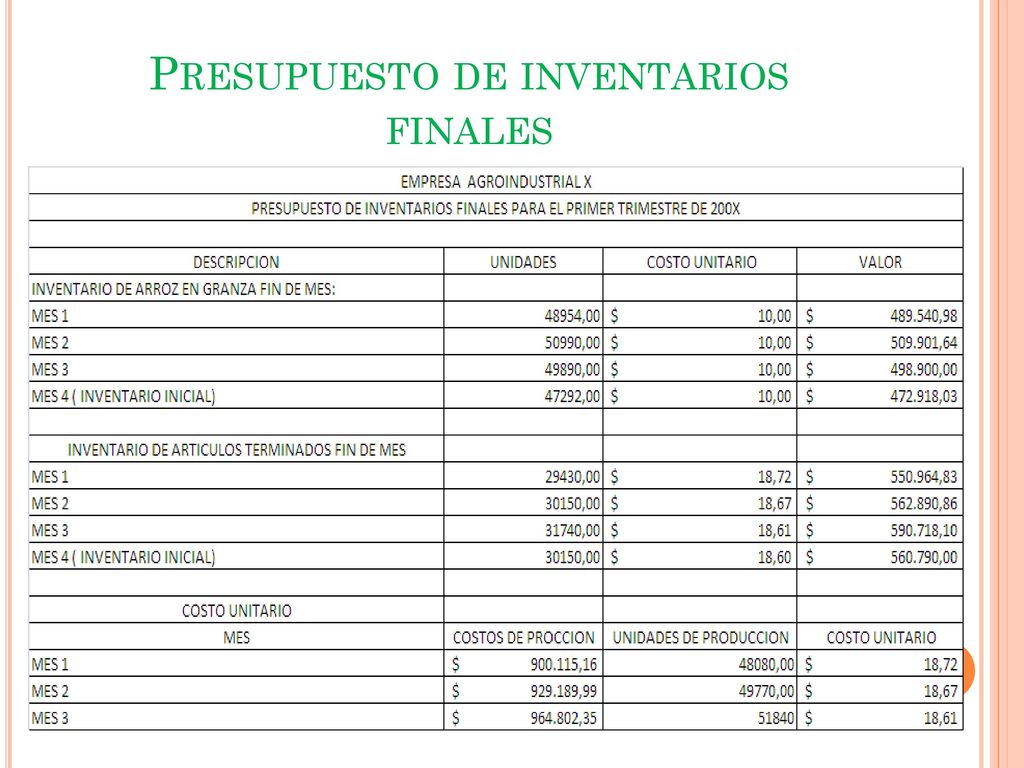

El presupuesto de inventario final de materia prima es una herramienta vital para cualquier empresa manufacturera. Determina la cantidad óptima de materia prima que la empresa debe tener en inventario al final de un período contable específico, por ejemplo, un mes, un trimestre o un año.

¿Por qué es importante? Un inventario insuficiente puede detener la producción. Un inventario excesivo inmoviliza capital y aumenta los costos de almacenamiento.

Aquí te mostramos cómo calcularlo paso a paso:

Must Read

- Determina las necesidades de producción: Primero, debes conocer cuántas unidades planeas producir. Esto lo obtienes del presupuesto de producción. Por ejemplo, supón que planeas fabricar 1,000 unidades de un producto.

- Calcula el uso de materia prima por unidad: ¿Cuánta materia prima se necesita para fabricar una unidad de tu producto? Digamos que necesitas 2 kilos de acero por unidad.

- Estima el consumo total de materia prima: Multiplica la producción planificada por el uso de materia prima por unidad. En nuestro ejemplo: 1,000 unidades * 2 kilos/unidad = 2,000 kilos de acero. Este es el total de materia prima que necesitarás durante el período.

- Define el nivel deseado de inventario final: Aquí es donde entra la gestión del riesgo. ¿Cuánto inventario de seguridad quieres tener para cubrir posibles retrasos o aumentos inesperados en la demanda? Este nivel suele expresarse como un porcentaje de las necesidades del siguiente período. Por ejemplo, supón que quieres tener un inventario final equivalente al 10% de las necesidades del próximo mes, que se estiman en 2,200 kilos. Entonces, tu inventario final deseado sería: 2,200 kilos * 10% = 220 kilos.

- Calcula el presupuesto de inventario final: Este es simplemente el nivel deseado de inventario final. En nuestro ejemplo, serían 220 kilos de acero.

Es crucial monitorear y ajustar este presupuesto regularmente. Cambios en la demanda, los precios de la materia prima o los plazos de entrega de los proveedores pueden requerir ajustes.

Un ejemplo completo:

Imagina que fabricas sillas. Planeas producir 500 sillas el próximo mes. Cada silla necesita 1 metro de tela. Por lo tanto, necesitas 500 metros de tela. Quieres mantener un inventario final de tela equivalente al 20% de las necesidades del mes siguiente (estimadas en 550 metros). Tu presupuesto de inventario final de tela será: 550 metros * 20% = 110 metros.

El presupuesto de inventario final de materia prima es una herramienta clave para la planificación financiera y la eficiencia operativa. Un cálculo preciso ayuda a evitar tanto la escasez como el exceso de inventario, optimizando así la rentabilidad de la empresa.